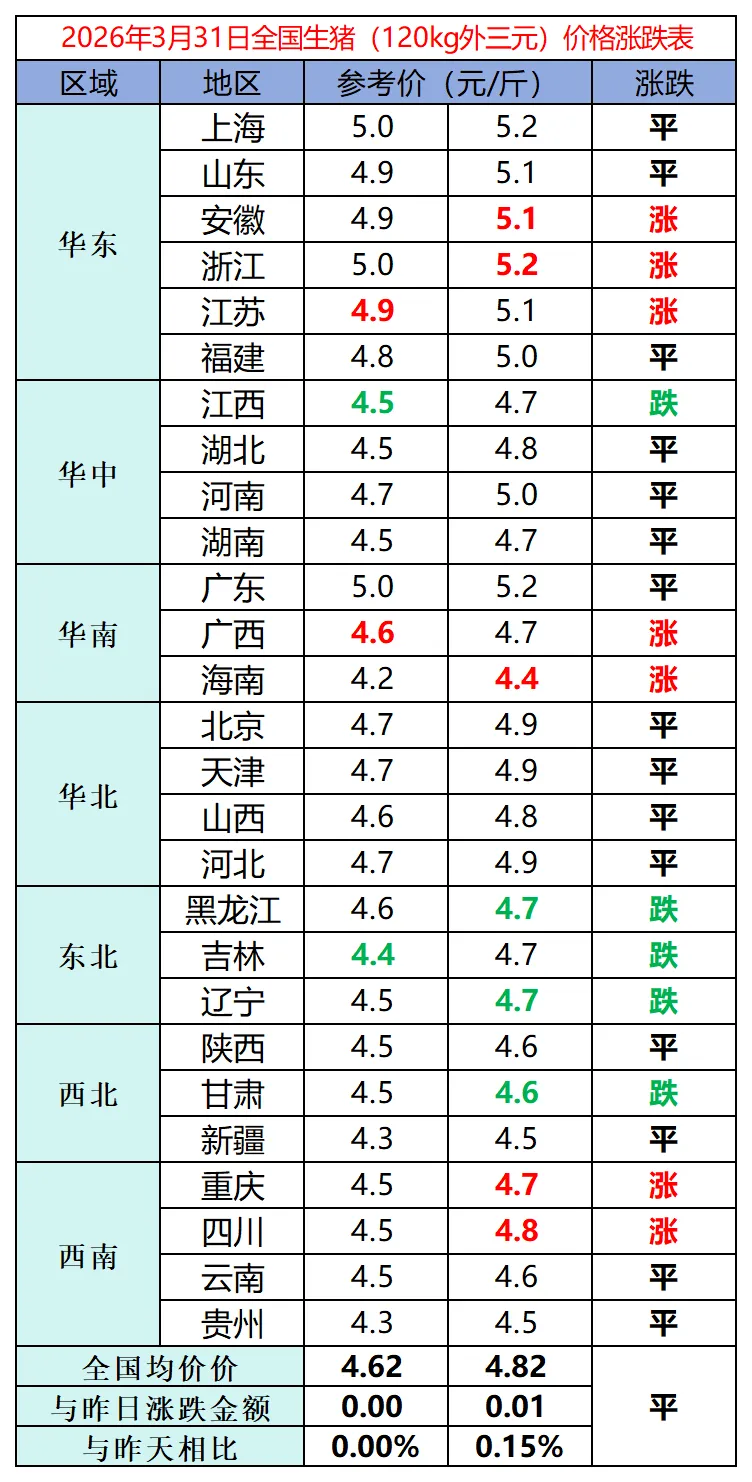

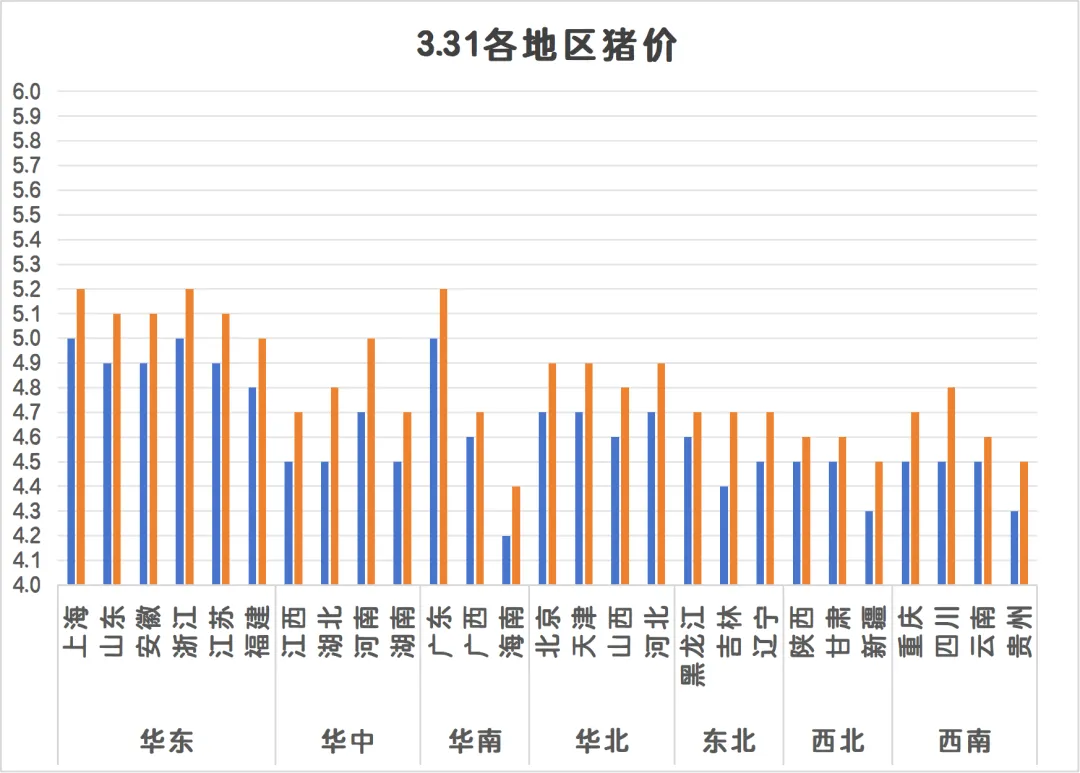

今日猪价 | 2026.3.31 一季度跌近30%后,猪价离底部还有多远?

点击蓝字 关注我们

WINTER

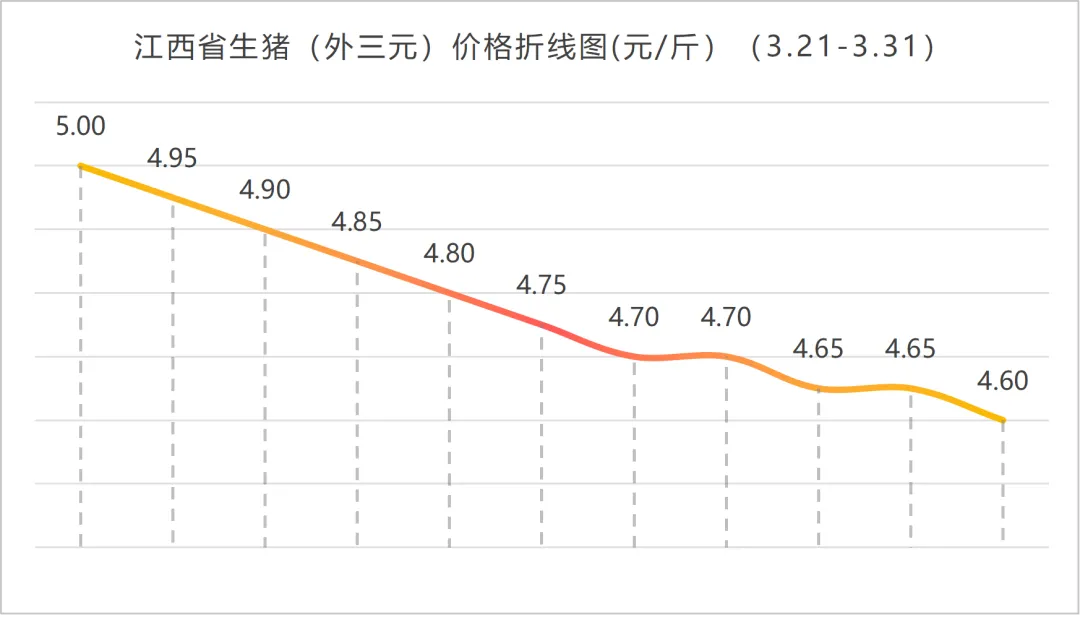

? ? ? 3月最后一天,国内生猪市场在深度亏损中结束了这个漫长的“倒春寒”月份。今日全国外三元标猪出栏均价维持在9.33元/公斤左右,较前一日微幅波动,但较1月中旬的高点已累计下跌近30%。这一价格水平不仅彻底击穿了10元/公斤的心理关口,更跌破了2018年二季度9.92元/公斤的近十年历史低点,全面触达过往四轮猪周期的底部价格区间。对于养殖户而言,这个3月格外难熬――自繁自养头均亏损已扩大至344元,外购仔猪育肥单头亏损更是超过500元。

? ? ? 当前猪价持续探底,是供给过剩、需求疲软与市场悲观情绪三者共振的结果。供给端方面,2025年末全国能繁母猪存栏量仍达3961万头,略高于农业农村部设定的3900万头正常保有量上限。更为关键的是,行业生产效率持续提升

? ? ? 面对持续深跌的行情,政策层面已祭出前所未有的强力组合拳。3月19日,国家发改委、农业农村部紧急召集头部猪企召开生猪产能调控专题会议,释放出明确的刚性调控信号。会议核心要求是:各生猪养殖企业要严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。

? ? ? 据了解,会议明确将能繁母猪正常保有量目标从3900万头进一步下调至3650万头,这意味着以2025年末3961万头为基准,全行业需去化超310万头,降幅接近8%。为实现这一目标,政策层面祭出了“禁二育、降体重、卡信贷”三管齐下的执行手段:严禁二次育肥,防止投机资金截留标猪、扰乱市场节奏;指导行业将生猪出栏体重稳步降至120公斤;联合金融机构对不配合去产能的企业实施信贷约束。

? ? ? 规模以上猪企的PSY(每头母猪年提供断奶仔猪数)已从2018年的16头左右攀升至当前的26头以上,部分龙头企业甚至接近29头。这意味着,即便母猪存栏总量不变,商品猪实际出栏量也在增加。叠加当前生猪出栏均重仍处于近五年同期最高水平,市场实际供应压力进一步放大。

? ? ? 需求端则持续疲软。春节过后,肉类消费进入传统淡季,按常年规律,节后猪肉消费较节前通常下降15%到20%。3月第3周,全国30个监测省份生猪价格全部下跌,猪肉平均价格跌至22.00元/公斤,环比下跌2.1%。消费结构的悄然变化也在分流猪肉需求――猪肉占肉类消费比重已从2018年的62.1%降至2025年的57.8%,鸡肉、牛羊肉等替代品分流了相当一部分消费需求。

? ? ? 面对持续深跌的行情,政策层面已祭出前所未有的强力组合拳。3月19日,国家发改委、农业农村部紧急召集头部猪企召开生猪产能调控专题会议,释放出明确的刚性调控信号。会议核心要求是:各生猪养殖企业要严格落实产能调控措施,科学安排生产经营,有序调减能繁母猪存栏量,合理控制生猪出栏量,推动供需更好适配。

? ? ? 据了解,会议明确将能繁母猪正常保有量目标从3900万头进一步下调至3650万头,这意味着以2025年末3961万头为基准,全行业需去化超310万头,降幅接近8%。为实现这一目标,政策层面祭出了“禁二育、降体重、卡信贷”三管齐下的执行手段:严禁二次育肥,防止投机资金截留标猪、扰乱市场节奏;指导行业将生猪出栏体重稳步降至120公斤;联合金融机构对不配合去产能的企业实施信贷约束。

? ? ? 短期来看,3月集团猪企计划出栏量环比增幅明显,供应压力仍在释放,而需求端缺乏实质性利好,猪价大概率仍将维持低位震荡。业内普遍认为,2026年行情将呈现“前低后高”走势:3-6月仍以磨底为主,7-9月逐步企稳、亏损收窄,四季度才有望扭亏盈利。

瑞银集团(UBS)近日发布研报指出,约10元/公斤的猪价大概率处于或接近本轮周期底部,预计2026年下半年猪价将迎来反弹,核心支撑来自消费的逐步复苏以及二次育肥、屠宰企业建库情绪的好转。不过,由于市场供应仍较为充足,年内猪价的上行空间将受到明显限制。

? ? ? 对于养殖主体而言,中国农业科学院朱增勇研究员给出了务实的建议:顺时顺势出栏,避免盲目压栏和二次育肥;加快淘汰低产母猪和弱仔猪,优化养殖效率;避免盲目扩产赌行情,防止下半年可能出现的市场风险。对于整个行业来说,这场由政策强力推动的“瘦身运动”正在加速落后产能的出清。只是黎明前的这段黑暗,注定是对每一家猪企生存能力的终极考验。

往期推荐

今日猪价 | 2026.3.30 今日猪价止跌回升,多地飘红,局部小幅回落

今日猪价 | 20262.3.29 政策硬约束+深度亏损,猪价磨底期还要持续多久?

点赞

推荐

分享