猪价跌破10元,养猪巨头却要变身“现金奶牛”?牧原的逆袭剧本

当全行业都在为每卖一头猪亏几百元而哀嚎时,这家公司却悄悄练就了一身“赔得比别人少,赚得比别人多”的硬功夫。

“又跌了!这猪没法养了!”老李看着手机上显示的生猪收购价――9.8元/公斤,狠狠掐灭了手中的烟。这是他养猪十年来见过的最低价格,意味着每卖出一头猪,他要倒贴近300元。像老李这样的中小养殖户,正经历着行业最冷的寒冬。

然而,在行业的至暗时刻,龙头企业的表现却截然不同。牧原股份,这家中国最大的生猪养殖企业,近期动作频频:成本降至行业难以企及的11.3元/公斤、推进港股上市、与越南企业合作出海……

当全行业陷入深度亏损,牧原凭什么能保持相对从容?它真的能穿越周期,从“周期股”变身“现金奶牛”吗?

01 行业寒冬,龙头何以御寒?

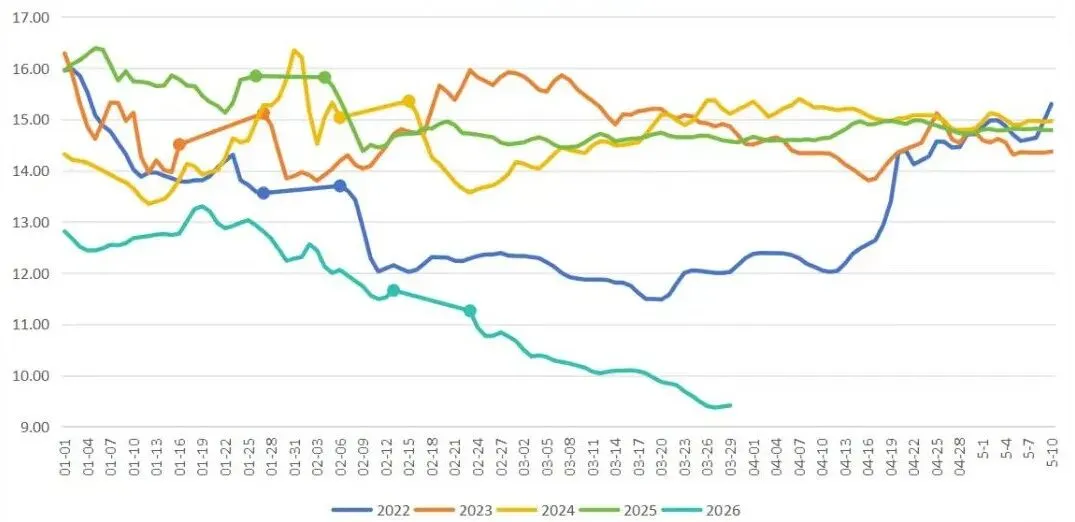

2026年3月,中国生猪价格跌破10元/公斤大关,创下近年新低。饲料原料价格却持续上涨,养殖户的亏损窟窿越撕越大。全行业进入深度现金流亏损阶段,不少中小养殖场资金链断裂,被迫退出。

*资料源于网上公开信息整理

行业产能过剩的痼疾,终于到了不得不治的时刻。监管部门近期召集头部猪企开会,明确要求有序调减产能。政策与市场的双重压力下,一场残酷的行业洗牌正在加速。

“这是最坏的时代,也是最好的时代。”一位行业分析师如此评价。对成本控制能力弱的企业而言,这是生死考验;但对牧原这样的龙头,行业出清反而意味着市场份额的进一步提升。

牧原的秘密武器,是其构筑了十余年的成本护城河。当行业平均成本在15-16元/公斤徘徊时,牧原2025年10月的养殖成本已降至11.3元/公斤。

*资料源于网上公开信息整理

这意味着,即便猪价跌至12元,牧原仍能保持微利,而多数同行已深陷亏损。

02 极致成本,牧原的“内功心法”

牧原的成本优势并非一日之功,而是一套环环相扣的系统工程。

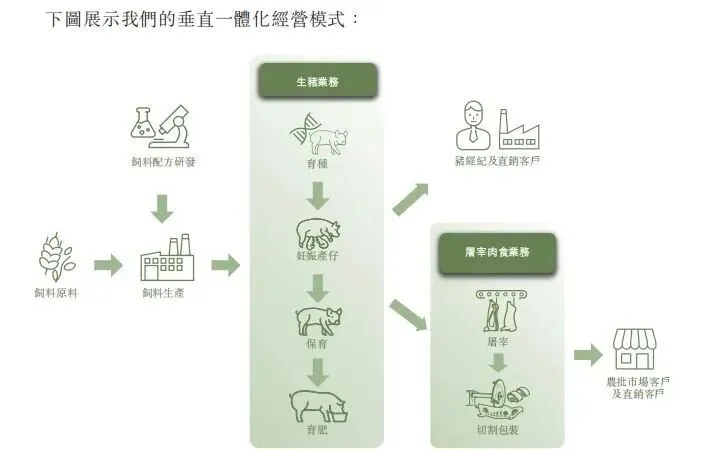

育种端,公司独创的“轮回二元育种”体系实现了种猪完全自给,不仅从源头降低了成本,更将疫病传入风险降到最低。饲料端,通过优化配方,2024年豆粕用量占比仅为7.3%,远低于行业平均水平,有效抵御了豆粕价格波动。

管理端,全产业链的“自育自繁自养”一体化模式,让公司对每个环节都有绝对控制力。智能化猪舍、精准饲喂系统、空气过滤系统……这些看似“奢侈”的投入,长期来看却是降本增效的关键。

*资料源于牧原股份招股说明书

更可怕的是,牧原内部仍存在成本方差,优秀场线的成本已能做到10.5元/公斤。这意味着,通过内部挖潜和落后场线的追赶,公司整体成本还有进一步下降空间。

在生猪养殖这个充分竞争、产品高度同质化的行业,成本低几毛钱,可能就是生死线。牧原凭借这套“内功心法”,在行业上行周期赚得更多,在下行周期亏得更少甚至不亏,这才是它穿越周期的根本底气。

03 从“烧钱扩张”到“现金奶牛”

过去十年,牧原给人的印象是“狂奔的巨象”――不断融资、不断建厂、快速扩张。这种重资产模式虽然帮助它迅速做大规模,但也带来了高负债和巨大的资本开支压力。

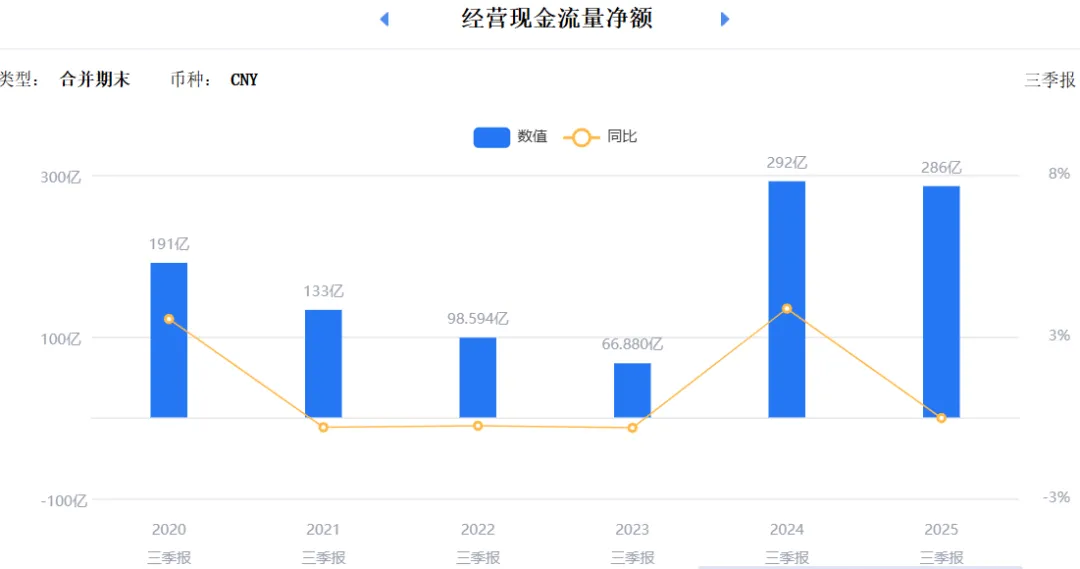

转折点出现在2024年。这一年,牧原的资本开支首次低于折旧摊销,标志着大规模建设高峰期已过,公司正式进入重资产投入的回报期。

财务数据揭示了这一变化:2025年前三季度,公司经营活动现金流净额高达285.80亿元,资产负债率降至55.50%。公司管理层明确表示,未来资本开支将主要用于维护性支出,远低于每年约150亿元的折旧摊销。

*资料源于新浪财经

这意味着什么?意味着牧原即将从一台“烧钱机器”变成一台“印钞机”。

更让投资者心动的是公司的股东回报政策。牧原已承诺2024-2026年分红率不低于40%,并在2025年上半年实施了47.5%的高比例分红。随着负债率降低和现金流改善,公司正从高增长的“成长股”向高股息的“价值股”转型。

“市场对牧原的认知需要刷新了。”一位资深投资者指出,“它不再只是周期博弈的工具,而是具备持续分红能力的现金牛企业。”

04 出海越南,寻找第二增长曲线

国内市场的增长天花板逐渐显现,牧原将目光投向了海外。越南,成为其国际化布局的第一站。

为什么是越南?答案很简单:利润更高。越南市场生猪养殖的单头盈利,据测算是国内的2-3倍。对于成本控制能力突出的牧原来说,这无疑是片蓝海市场。

2025年,牧原与越南龙头企业BAF签署合作协议,计划到2030年实现1000万头的出栏目标。与国内的重资产模式不同,牧原在越南更多是“技术输出”――提供育种、饲料、管理等一揽子解决方案。

*资料源于网上公开信息整理

这种轻资产模式既能控制风险,又能快速复制。如果越南模式跑通,泰国、印尼、菲律宾等东南亚国家都可能成为下一个目标。

海外市场的想象空间巨大。东南亚地区人口众多,猪肉消费量大,但养殖水平相对落后。牧原若能成功复制其成本控制能力,无异于在一片新大陆上建立根据地。

05 风险犹存,前路并非坦途

尽管逻辑清晰、优势明显,但投资牧原并非没有风险。

猪价波动仍是最大的不确定性。如果行业产能去化不及预期,猪价低迷的时间可能延长,即便成本控制再好,也难以完全抵消价格下行的冲击。

疫病风险如影随形。非洲猪瘟虽已常态化,但一旦在某个区域爆发,仍可能造成重大损失。牧原的智能化防控体系虽先进,但生物安全永远不能100%保证。

海外拓展充满挑战。不同国家的法律法规、文化习惯、疫病环境差异巨大,牧原的“中国经验”能否成功移植,仍需时间验证。

此外,饲料原料价格波动、环保政策收紧、食品安全事件等,都可能对公司经营造成影响。

免责声明:本文内容基于公开信息梳理,旨在进行商业探讨与行业分析,以拓宽视野、交流信息,不构成任何形式的投资建议或决策依据。文中提及的公司动态、市场预测及数据仅供参考,读者应保持独立判断,并意识到市场有风险,投资需谨慎。任何依据本文所作出的投资行为,风险自担。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!

qa