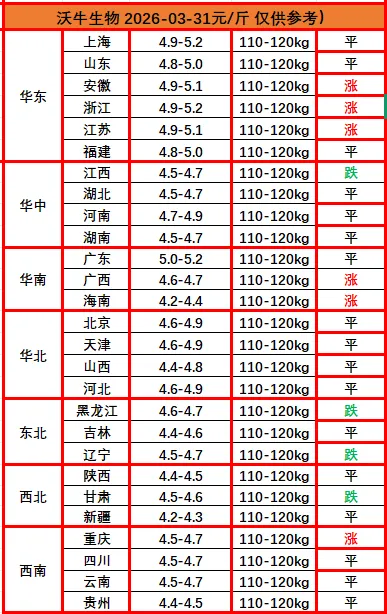

2026年03月31日猪价播报

点击上方蓝色文字关注我们

2026.03.31猪价播报

? ?猪价播报沃小牛,助力养猪牛牛牛!各位养猪的老铁们,大家好!我是沃小牛,明天是2026年03月31日,最新猪价已经出来了:明天全国猪价呈现涨面收缩、区域分化的弱势格局,无省份出现连续上涨,上涨动力显著减弱。从盘面看,上涨省份主要集中在华东,单周涨幅普遍仅0.1-0.2元/斤,涨幅收窄明显;北方多数省份维持平稳,辽宁、甘肃、黑龙江、江西等省份出现下跌,市场缺乏统一上涨动能。当前猪价处于磨底阶段,核心矛盾仍是供给过剩与需求疲软的博弈。虽有政策收储托底,但终端消费未出现实质性回暖,屠企备货积极性不足,养殖户恐慌出栏与挺价惜售情绪交织,导致价格难涨易跌。短期猪价或维持低位震荡,难有大幅反弹。

? ?接下来看看近期仔猪行情:

1. 行情整体走势:连续走弱,低位震荡。近期仔猪市场延续弱势下行态势,与生猪现货形成“猪稳仔弱”的分化格局。据农业农村部数据,3月第3周全国仔猪均价为26.20元/公斤,环比下跌2.6%,同比大幅下滑30.0%,华南、华东等主产区跌幅尤为显著。从区域看,山东、河南、广东等传统主产省份仔猪价格累计跌幅超15%,部分地区7公斤规格仔猪价格跌破200元/头,创近三年新低。

与生猪价格不同,仔猪行情下跌幅度更深、持续性更强,核心原因在于补栏意愿的彻底降温。当前行业处于消费淡季,生猪养殖利润持续倒挂,自繁自养头均亏损超200元,外购仔猪育肥亏损更是高达300元以上,养殖户补栏积极性降至冰点,形成“价格下跌→补栏收缩→价格进一步下跌”的负反馈循环。

2. 核心驱动因素解析: 供应端:产能去化缓慢,供给依然宽松。尽管行业呼吁去产能,但能繁母猪存栏量仍高于3650万头的调控目标。截至2月末,全国能繁母猪存栏约3900万头,距离目标仍有250万头去化空间。同时,母猪繁育效率持续提升,2月新生仔猪数量同比增长4%,叠加前期压栏的后备母猪逐步转化为产能,导致仔猪市场供给过剩格局未根本改变。此外,部分规模场为回笼资金,加速抛售仔猪,进一步加剧了市场供大于求的局面。需求端:补栏热情低迷,终端信心不足。传统春季补栏旺季未如期到来,养殖户对后市行情普遍悲观。一方面,生猪价格持续低位运行,市场对下半年猪价反弹预期减弱,养殖户不愿承担高风险补栏;另一方面,饲料成本高企(玉米、豆粕价格维持高位),养殖成本攀升压缩利润空间,即使仔猪价格大幅下跌,养殖户仍选择观望,不愿盲目补栏。此外,二次育肥市场也陷入冰点,标肥价差收窄至0.5元/公斤以下,缺乏利润空间的二次育肥基本停滞,进一步削弱了仔猪需求。市场情绪:负反馈加剧,行业信心低迷。生猪行业进入深度亏损周期,养殖户信心受挫,对仔猪市场的预期偏向悲观。部分中小养殖户因资金压力被迫淘汰母猪、缩减产能,导致仔猪供给被动增加;而规模养殖企业虽响应政策调减出栏,但对仔猪补栏仍持谨慎态度,整体市场缺乏利好支撑。

? ?3. 后期行情展望:短期企稳,长期看产能去化。短期来看,4月上旬仔猪价格或迎来小幅企稳。随着清明假期临近,屠企备货需求略有回升,部分养殖户出现惜售情绪,规模场也将放缓仔猪出栏节奏,短期供给收缩或带动仔猪价格止跌,预计价格区间在25-27元/公斤。但需警惕,若无消费回暖与产能去化加速,企稳后价格或再次陷入震荡下行。长期来看,仔猪行情的反转取决于能繁母猪去化进度。若后续能繁母猪存栏加速向3650万头目标靠拢,仔猪供给将逐步收缩,叠加下半年消费旺季到来,仔猪价格有望迎来修复。但当前产能去化节奏偏慢,短期内难现大幅反弹。

4. 养殖端应对建议:对于中小养殖户,当前应控制补栏节奏,避免盲目外购仔猪育肥,重点做好现有生猪的疫病防控与降本增效;对于规模企业,应严格落实产能调控要求,有序淘汰低效母猪,优化种群结构,同时利用生猪期货等工具进行套保,锁定养殖利润,规避市场波动风险。

猪价预览

? ? ?沃牛生物自成立以来,始终秉持“正直诚信、追求卓越、协作共赢”的核心价值观,深耕畜牧养殖领域。公司严选文化理念高度契合的品牌厂家合作,打造一支认同并践行企业文化的专业团队,构建兽药、兽药器械、饲料添加剂、微生态制剂四大产品体系。始终坚持“顾客满意、同仁乐意、互利共赢”的经营原则,为广大猪场、饲料厂提供高附加值产品与优质服务,致力于守护人类食品安全。以品质为基石,以服务为纽带,沃牛生物愿与行业伙伴携手同行,共促畜牧产业高质量发展!

扫码关注我们

了解更多相关内容

点个赞再走吧!