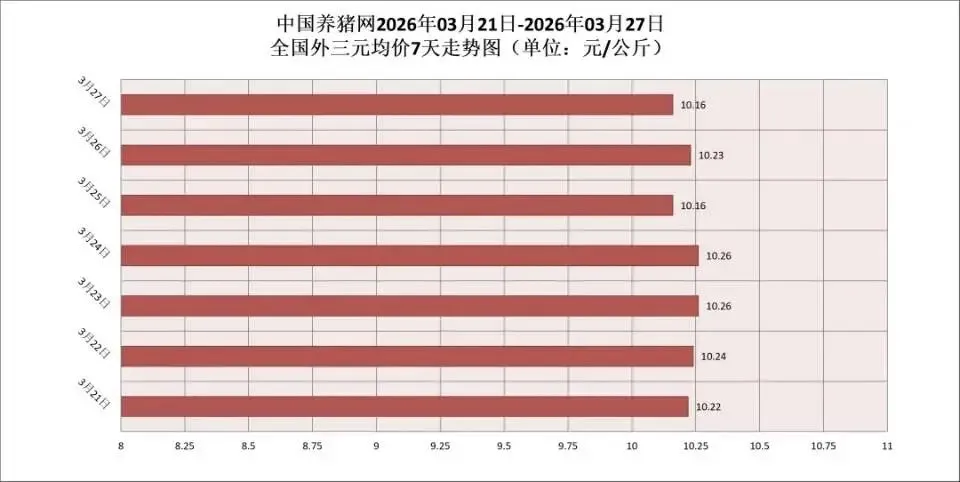

猪价触底,猪周期有望触底反弹

一、猪价跌跌不休的主要原因分析

1.供需失衡主导本轮下跌周期

自2022年二季度以来,国内生猪价格持续走低,核心矛盾在于供给端过度扩张与需求端疲软的叠加效应。据农业农村部数据,2023年全国能繁母猪存栏量始终高于4100万头的合理水平,部分时段甚至突破4300万头,直接导致生猪出栏量同比增幅超5%。规模化养殖企业凭借资金优势加速扩产,散户则因抗风险能力弱而被动退出,市场集中度提升进一步放大了供给弹性。例如,某头部企业2023年出栏量同比增长30%,其“以量补价”策略加剧了价格竞争。

2.成本端挤压利润空间

饲料成本占养殖总成本的60%-70%,2023年玉米、豆粕价格虽较2022年高位有所回落,但仍维持历史中高位水平。叠加人工、防疫等刚性支出,自繁自养模式单头亏损额一度超过200元,外购仔猪育肥亏损更是高达400元以上。为缓解现金流压力,养殖户被迫提前出栏大体重猪只,形成“踩踏式”抛售,进一步压低市场价格。

3.消费需求结构性萎缩

宏观经济增速放缓抑制居民肉类消费意愿,餐饮渠道复苏不及预期,家庭鲜肉采购量同比下降约8%。同时,替代品市场冲击显著,禽肉、牛羊肉价格低位运行,分割鸡胸肉与猪肉价差扩大至1:2.5,消费者偏好发生转移。此外,冻品库存高企(部分企业库容比超70%),投机性囤货转为主动去化,对鲜品价格形成压制。

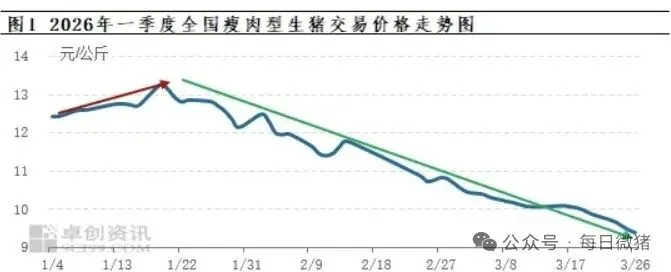

二、猪周期拐点预判与演化路径

1.历史规律显示周期时长缩短

传统猪周期遵循“价涨―补栏增―供过于求―价跌―去产能―供不应求”的闭环,完整周期通常为3-4年。但2018年后,非洲猪瘟引发的超级周期打破常规,叠加产业资本介入,周期波动呈现“振幅收窄、频率加快”特征。以能繁母猪存栏作为核心观测指标,2021年6月峰值达4564万头,随后开启长达26个月的去化进程,截至2023年底已累计淘汰超15%产能,接近历次周期底部区域。

2.当前处于“L型”筑底阶段

根据涌益咨询监测,2023年12月样本企业能繁母猪存栏环比微降0.2%,降幅明显收窄,预示产能去化进入尾声。结合猪料比价(当前约3.8:1,低于盈亏平衡线4:1)和屠宰企业开工率(年均65%左右),判断行业正处于“亏损深化―被动去化―产能出清”的关键节点。参考2014-2015年周期,若2024年Q2前未出现重大疫病扰动,猪价有望在Q3迎来季节性反弹,但反转强度取决于产能去化深度。

3.三大变量决定周期形态

一是二次育肥节奏,2023年Q4二次育肥入场积极性较高,可能造成2024年春节后供应断档,催生短周期反弹;二是收储政策力度,中央储备肉收储频次及规模将影响市场情绪;三是疫病防控,冬季呼吸道疾病高发期若引发大规模死亡,可能加速产能出清。综合来看,2024年猪价大概率呈现“淡季不淡、旺季不强”的特征,真正的周期性反转或推迟至2025年。

三、养猪上市公司投资价值评估

1.头部企业穿越周期能力凸显

在猪价下行期,成本控制成为核心竞争力。以牧原股份为例,其完全成本已降至14元/公斤以下,较行业平均水平低2-3元/公斤,主要得益于种猪改良(PSY达28头以上)、饲料配方优化(全程料肉比2.8:1)及智能化管理。温氏股份采用“公司+农户”轻资产模式,有效分散环保压力,2023年出栏量逆势增长15%,彰显经营韧性。相比之下,中小房企因融资渠道受限,资产负债率普遍超过70%,面临被整合风险。

2.估值锚定安全边际

当前板块PB(市净率)均值约1.5倍,处于近十年20%分位,PE(市盈率)因业绩亏损失真,但头均市值已逼近2019年非瘟前的低位。以牧原为例,按2024年预估出栏量计算,每头市值仅3000元,显著低于历史中枢。投资者可关注两类标的:一是低成本龙头,如牧原、新希望;二是高弹性标的,如傲农生物(产能增速超50%),但需警惕流动性风险。

短期看,猪价磨底阶段企业现金流承压,2024年Q1财报或继续暴雷,股价波动难免。中长期而言,行业集中度CR10从2018年的12%升至2023年的25%,头部企业通过产业链延伸(如屠宰、食品加工)平滑盈利波动,估值修复可期。

建议采用“逆向布局+动态跟踪”策略,重点监控能繁母猪存栏、仔猪价格、饲料销量等高频数据,捕捉左侧交易机会。