猪价暴跌,你又想抄底?

许多人以为现在猪价跌破成本,全行业深度亏损,马上就会迎来暴涨反转。我试着把当前生猪行业的底层逻辑彻底扒透,告诉你为什么过去动不动翻倍的猪周期再也回不来了?为什么全行业亏一年多,产能还没出清?当前猪价的暴跌到底是市场恐慌还是必然结果?

首先,给大家三个核心结论。

第一,生猪行业的底层逻辑已经彻底重构,散户主导的传统猪周期已经彻底消亡,现在是规模化主导的结构周期时代。

第二,当前猪价创5年内新低的导火索是时间错位带来的必然结果。

第三,未来行业再也难现暴涨暴跌的超级行情,长磨底、低波动、微利化会成为行业新常态,马太效应会持续强化,成本就是唯一的生命线。

首先我们先搞懂一个最根本的问题,过去大家耳熟能详的猪周期为什么现在不灵了?

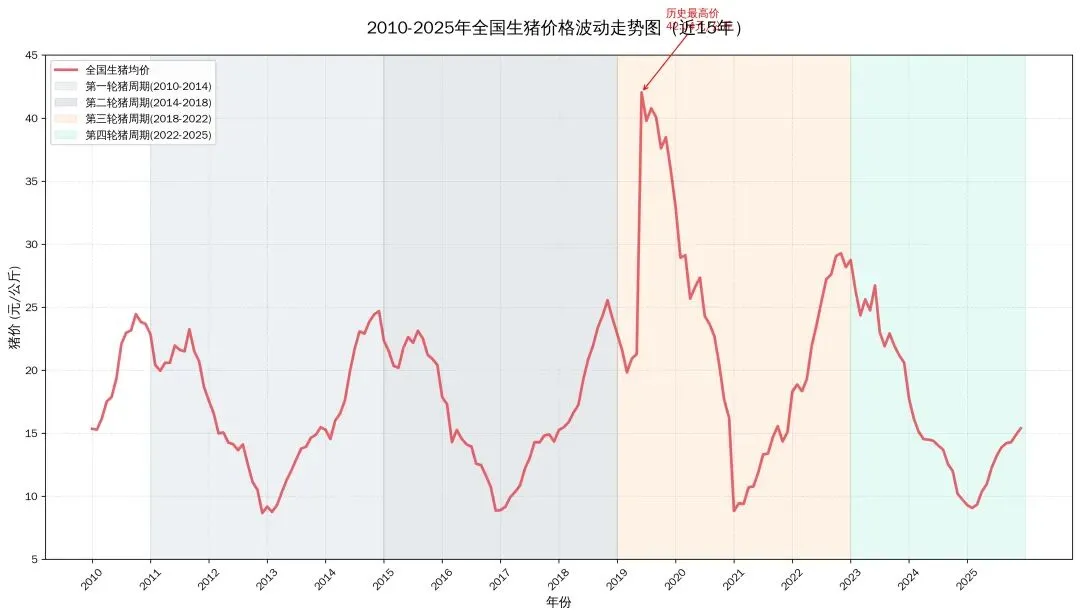

传统猪周期的本质是散户养猪的追涨杀跌循环。猪价涨了,全国散户一窝蜂补栏母猪,而母猪从配种到肥猪出栏固定要十个月时间,十个月后生猪集中上市,供过于求,猪价暴跌。猪价跌了,大家又一起杀母猪退市。十个月后,市场上的猪大幅减少,供不应求,猪价又涨回去。

这个循环能成立的核心前提只有一个,全行业90%都是散户,大家的决策高度一致,一荣俱荣,一损俱损,才会出现全行业同步扩产、同步去化的情况,才会有猪价翻多倍的超级行情。现在,这个前提彻底消失了。

截至2025年,国内年出栏500头以上的规模化生猪养殖场市场占比已经突破了70%。散户和规模化企业养猪的底层逻辑从根上就不一样,散户养猪只看一件事,当下养一头猪赚不赚钱?赚就补,亏就跑。然而,规模化企业看的是市场份额、产能卡位、融资信用,哪怕短期亏钱,只要现金流能撑住就不会大规模淘汰核心母猪,甚至还会逆势扩产,捡散户退出的市场份额。

这就直接导致了一个结果,现在的行业亏损只会杀散户,不会杀总产能。能繁存栏动辄降10%、15%,非瘟的时候甚至降了40%,所以才有后续的暴涨。截止现在,能繁数据连续6个月下滑,累计降幅却达只有3个点,远没到周期反转的阈值。

为什么?因为散户在疯狂退市,但规模化企业的产能稳如泰山,甚至还在微增。散户让出来的市场被大厂无缝接盘了,总产能根本没出现实质性的收缩。

你指望猪价能迎来超级反转,这就是对传统猪周期最大的认知误区。

猪价暴跌的核心真相,是传导周期的时间错配效应。这也是为什么明明能繁母猪在降,市场上的猪却越来越多,猪价越跌越惨。

其次,给大家解释两个最核心的指标。

第一个,能繁母猪存栏,就是现在市场上能生小猪的母猪数量,它的变化要整整十个月才能传导到肥猪出栏量上。因为母猪要4个月妊娠产仔,6个月育肥上市,这个周期谁也改不了。

第二个,PSY,通俗说就是一头母猪一年能养活多少头断奶小猪,它直接决定了同样数量的母猪能产出多少肥猪。而PSY的提升只需要6个月就能传导到肥猪出栏上。这个月母猪生的小猪多了,活下来的多了,6个月后这些小猪就变成了市场上的肥猪。

一个10个月传导,一个6个月传导,中间就有4个月的时间差,而就是这个时间差直接造就了当前的市场格局。

我们看2025年下半年发生了什么?

一方面,能繁母猪确实在连续下滑,7月到12月累计降了3.15%。另一方面,2025年下半年全行业的PSY在快速冲高,规模化企业的精细化管理让母猪的产仔数,成活率都大幅提升。行业平均PSY半年涨了0.4头,单季度最高涨了0.35头,换算下来能带来7%左右的出栏增量,完全覆盖了能繁下滑带来的减量。

你以为规模场在只是主动地磨磨唧唧地去产能?其实是PSY的大幅提升,保育育肥舍装不下啦。卖仔猪又不划算,就勉为其难地淘汰点低效母猪吧!

更关键的是传导节奏,PSY提升带来的出栏增量6个月后也就是2026年上半年集中释放到了市场上,而能繁下滑带来的出栏减量要10个月后也就是2026年下半年才会真正显现出来。这就直接导致了2026年上半年市场上的肥猪不仅没少,反而同比多了5.5%。

再叠加春节后的消费淡季,供严重过于求,猪价自然一跌再跌,直接跌到了10.92元/公斤,创了年内新低。这不是市场不理性,而是产业规律的必然结果。很多人只盯着能繁下滑就喊着周期反转,却没看到生产效率提升已经把供给缺口完全补上了,甚至还造出了过剩。

下半年会怎么样?我可以明确告诉大家,2026年下半年供需格局确实会边际改善,猪价会有一波修复,回到行业成本线附近,让全行业结束深度亏损。别指望暴涨,原因很简单:

第一,PSY已经摸到了国内养殖技术的天花板,现在行业平均PSY已经到26.2头,顶尖水平能到28头,再往上提升的空间极小,增速必然大幅放缓,很难再对冲能繁下滑的影响。

第二,2025年下半年能繁下滑的效应会在下半年集中显现,出栏量会从上半年的同比增长5.5%变成下半年的同比几乎零增长,再叠加中秋、国庆、春节前的消费旺季,供需会从严重过剩变成紧平衡,猪价自然会修复。

最后我们再说说这个行业未来到底会走向何方?为什么我说超级猪周期再也回不来了?有两座大山会死死压住猪价的上涨空间,让行业彻底告别暴利,进入微利时代。

第一座大山是天量的冻品库存。截至2026年2月底,全国重点屠宰企业的冻品库存已经到了92万吨,是近3年的最高位,相当于全国4天的猪肉消费量。这些冻肉的平均成本大概在14元/公斤,只要下半年猪价涨到14块以上,这些库存就会集中抛出来兑现利润,直接把猪价打下去,根本涨不高。

第二座大山是规模化主导下的供给刚性。过去散户主导,猪价一涨,散户补栏要10个月才能形成供给,中间有足够的时间让猪价暴涨。但现在规模化企业有充足的后备母猪产能,猪价一涨,三个月就能完成补栏,六个月就能增加供给,价格刚涨起来供给就跟上了,根本不会出现供不应求的局面。

未来的生猪行业会和现在的家电行业、水泥行业一样,进入格局固化的成熟期,成本就是唯一的生命线,谁的成本低谁就能在行业寒冬里活下来,甚至逆势扩张,收割市场份额。成本高的不管是散户还是中小养殖场都会被一轮又一轮的周期寒冬慢慢吃干抹净,马太效应会越来越强,头部企业占据绝大部分市场,行业波动越来越小,整体在盈亏平衡线附近震荡,微利化会成为常态。

最后再跟大家说一句,看猪周期再也不能只盯着能繁母猪这一个数字了,你要看产能的结构是散户在去化还是全行业在去化,要看生产效率的变化,PSY的提升会不会对冲掉能繁的下滑,要看传导的时间差,供给的变化到底会在哪个时间节点释放,要看行业格局的重构,到底谁能在寒冬里活下来。

过去闭着眼抄底猪周期就能赚钱的时代已经一去不复返了,只有看懂了行业的底层逻辑,你才能真正看懂这个市场的每一次涨跌,而不是被价格波动牵着鼻子走。