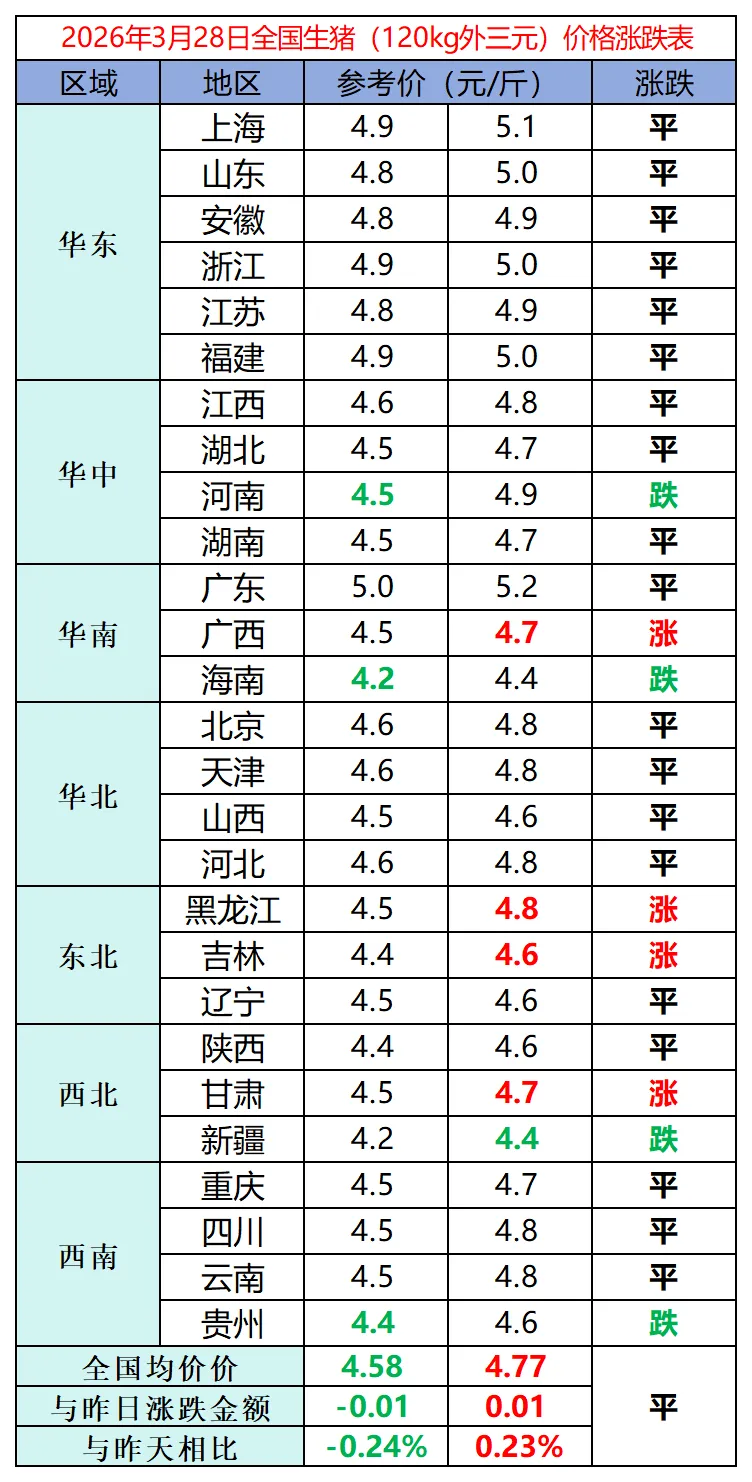

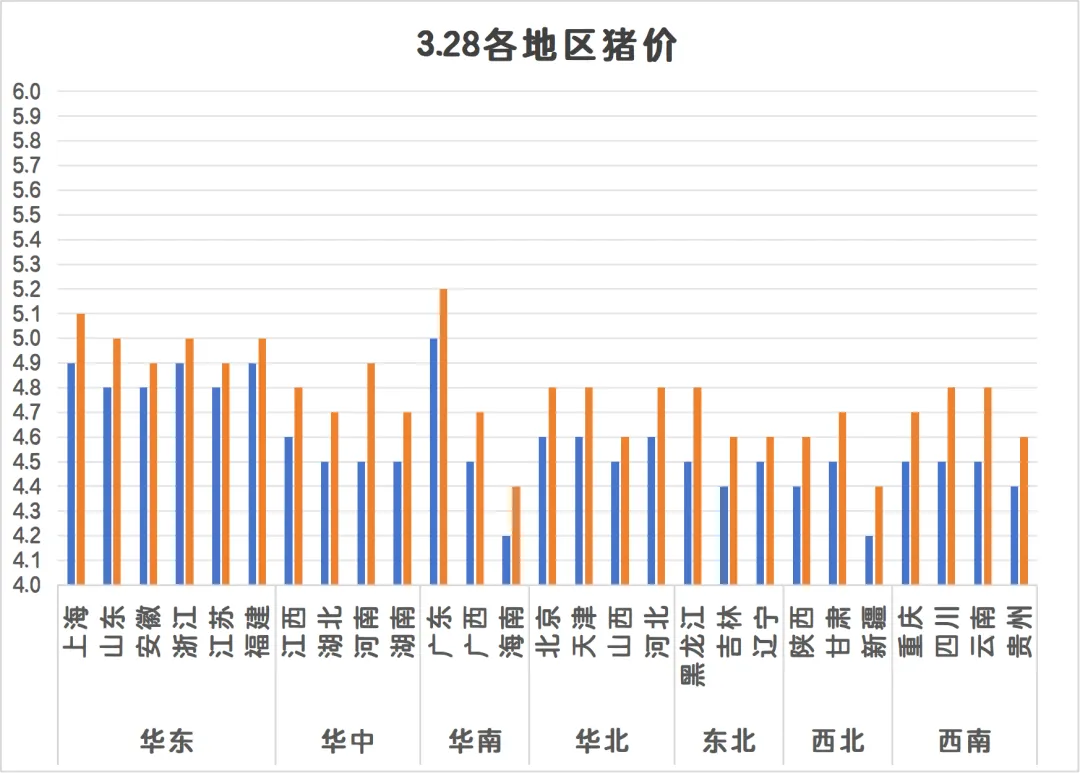

НёШежэМл | 2026.3.28 ЖрЪЁжЙЕј,жэМлгРДЁАДЯЂЦкЁБ?

ЕуЛїРЖзж ЙизЂЮвУЧ

WINTER

? ? ? 3дТМДНЋЪеЙйЃЌЙњФкЩњжэЪаГЁдкКЎвтжазпЭъСЫгжвЛИіНЛвзжмЁЃНижС3дТ28ШеЃЌШЋЙњЭтШ§дЊБъжэГіРИОљМлвбЕјжС9.3дЊ/ЙЋНязѓгвЃЌНЯЧАвЛШеМЬајЯТЬН0.04дЊ/ЙЋНяЁЃетвЛМлИёЫЎЦНВЛНіЕјЦЦСЫ5дЊ/НяЕФаФРэЙиПкЃЌИќЪЧЫЂаТСЫНќЦпФъвдРДЕФзюЕЭМЭТМЁЃДг1дТжабЎ13.16дЊ/ЙЋНяЕФНзЖЮадИпЕуЫуЦ№ЃЌвЛМОЖШжэМлРлМЦЕјЗљвбНгНќ30%ЃЌШЋаавЕЯнШыЩюЖШПїЫ№ЁЊЁЊздЗБздбјЭЗОљПїЫ№ГЌЙ§280дЊЃЌВПЗжГЩБОПижЦНЯВюЕФбјжГЛЇПїЫ№ЩѕжСРЉДѓжС500дЊвдЩЯЁЃ

? ? ? ЪаГЁЕФЦеБщРЇЛѓдкгкЃКЮЊКЮФмЗБФИжэДцРИСПЃЈЕБЧАдМ3900ЭђЭЗЃЉдЖЕЭгкЗЧЮСЧА4500ЭђЭЗЕФИпЕуЃЌжэМлШДЕјЕУБШЕБФъИќВвЃПД№АИВидкЩњВњаЇТЪЕФдОЩ§РяЁЃОнаавЕМрВтЪ§ОнЃЌЙцФЃвдЩЯжэЦѓЕФPSYЃЈУПЭЗФИжэФъЬсЙЉЖЯФЬзажэЪ§ЃЉвбДг2018ФъЕФ16ЭЗзѓгвХЪЩ§жСЕБЧАЕФ26ЭЗвдЩЯЃЌВПЗжСњЭЗЦѓвЕЩѕжСНгНќ29ЭЗЁЃетвтЮЖзХЃЌЭЌбљЕФФИжэДцРИЃЌУПФъФмЖрВњГіНќШ§ЗжжЎЖўЕФзажэЃЌВњФмЪЭЗХЕФЁАвўаддіСПЁБе§дкНЋЪаГЁЭЦЯђЙЉИјЙ§ЪЃЕФМЋЯоЁЃЖј2025ФъЖўЁЂШ§МОЖШФмЗБФИжэДцРИДІгкИпЮЛЃЌАДее10ИідТЕФДЋЕМжмЦкЃЌЕБЧАБъжэЙЉгІФмСІБООЭгадіЮоМѕЁЃ

? ? ? ДгЖЬЦкЙЉгІНкзрПДЃЌ3дТЕФбЙСІгШЮЊМЏжаЁЃЪм2дТДКНквђЫигАЯьЃЌВПЗжВњФмбгКѓЪЭЗХЃЌЕўМгЦјЮТЛиЩ§КѓЩњжэг§ЗЪдіжиМгПьЃЌжааЁБъжэЙЉгІУїЯддіЖрЁЃМрВтЪ§ОнЯдЪОЃЌ3дТжабЎШЋЙњЩњжэГіРИЦНОљЬхживЛЖШЩ§жС128.6ЙЋНяЃЌЦфжаЩЂЛЇГіРИОљжиИпДя144.6ЙЋНяЃЌЯджјИпгкШЅФъЭЌЦкЁЃетжжЁАдНЕјдНСєЁЂдНСєдНЗЪЁБЕФИКЗДРЁЃЌдкЯћЗбЕМОМЋДѓЕибЙжЦСЫМлИёЕЏадЁЃЖјбјжГЖЫЕФЯжН№Сїе§дкБЛГжајЯћКФЁЊЁЊНижС3дТ19ШеЃЌаавЕЦНОљздЗБздбјЭЗОљПїЫ№вбДя291.97дЊ/ЭЗЃЌЭтЙКзажэПїЫ№189.07дЊ/ЭЗЁЃТєвЛЭЗПївЛЭЗЃЌЕЋбЙРИвтЮЖзХИќДѓЕФЫЧСЯжЇГіКЭИќжиЕФПїЫ№ЃЌбјжГЛЇВЛЕУВЛМгПьГіРИНкзрвдЛиС§зЪН№ЁЃ

? ? ? ашЧѓЖЫЭЌбљШБЗІжЇГХЁЃДКНкЙ§КѓЃЌжэШтЯћЗбНјШыДЋЭГЕМОЃЌМвЭЅЖрвдЯћЛЏПтДцЮЊжїЃЌВЭвћЯћЗбЛжИДВЛМАдЄЦкЃЌАзЬѕШтзпЛѕЛКТ§ЁЃ3дТЕк3жмЃЌШЋЙњжэШтЦНОљМлИёвбЕјжС22.00дЊ/ЙЋНяЃЌЛЗБШЯТЕј2.1%ЁЃЭРдзЦѓвЕЯнШыЁАУЋжэЕјЁЂАзЬѕвВЕјЁБЕФРЇОГЃЌУЋАзМлВюГжајЪеежС2.96дЊ/ЙЋНяЃЌЯЪЦЗЯњЪлЦеБщПїЫ№ЁЃЫфШЛНќЦкбљБОЭРЦѓПЊЙЄТЪгаЫљЛиЩ§ЃЌЖГЦЗПтШнТЪЛЗБШдіМг0.73ИіАйЗжЕужС18.6%ЃЌЕЋетИќЖрЪЧБЛЖЏШыПтЁЊЁЊжеЖЫзпЛѕВЛГЉЦШЪЙЭРдзЦѓвЕНЋЕЭМлжэдДЗжИюШыПтЃЌЖјЗЧЛљгкЖдКѓЪаЕФРжЙлдЄЦкЁЃгыДЫЭЌЪБЃЌЖўДЮг§ЗЪШКЬхвђеўВпКьЯпЯожЦКЭЫЧСЯГЩБОИпЦѓЕФЫЋжибЙСІЃЌШыГЁвтдИМЋЕЭЃЌЪаГЁШБЗІСЫживЊЕФБпМЪашЧѓБфСПЁЃ

? ? ? ОЭдкЪаГЁЯнШыЁАдНТєдНЕЭЁЂдНЕЭдНТєЁБЕФЖёадбЛЗЪБЃЌеўВпВуУцМРГіСЫЧАЫљЮДгаЕФЧПгВзщКЯШЁЃ3дТ19ШеЃЌЙњМвЗЂеЙИФИяЮЏЁЂХЉвЕХЉДхВПНєМБейМЏЭЗВПжэЦѓейПЊЩњжэВњФмЕїПизЈЬтЛсвщЃЌЪЭЗХГіУїШЗЕФИеадЕїПиаХКХЁЃЛсвщУїШЗЬсГіЃЌФмЗБФИжэе§ГЃБЃгаСПНЋДг3900ЭђЭЗНјвЛВНЯТЕїжС3650ЭђЭЗЃЌетвтЮЖзХаавЕУцСйдМ311ЭђЭЗЃЈНЕЗљ7.8%ЃЉЕФШЅВњФмбЙСІЃЛЛсвщвЊЧѓИїЦѓвЕбЯИёТфЪЕВњФмЕїМѕГаХЕЃЌдкЭъГЩФмЗБФИжэЕїМѕЕФЛљДЁЩЯЭЌВНЕїМѕФъЖШГіРИСПЃЛЛсвщЛЎГіШ§ЬѕеўВпКьЯпЁЊЁЊбЯНћЖўДЮг§ЗЪЁЂбЯПиЩњжэГіРИЬхжижС120ЙЋНявдФкЁЂЙцЗЖГіРИНкзрЁЃетБъжОзХЩњжэаавЕЕїПиДгЙ§ШЅЕФЁАЪаГЁв§ЕМЁБе§ЪНзЊЯђЁАгВаддМЪјЁБЃЌбјжэШЫППРЉВњЁЂбЙРИЁЂЖўг§ЖФааЧщЕФЪБДњГЙЕзЗЦЊЁЃ

? ? ? ДгЦѓвЕВуУцЕФЖЏЯђРДПДЃЌЭЗВПжэЦѓвбОПЊЪМЛ§МЋЯьгІеўВпвЊЧѓЁЃФСдЙЩЗн2025ФъГѕФмЗБФИжэДцРИдМ362ЭђЭЗЃЌ2026Фъ1дТЕзвбНЕжС313ЭђЭЗЃЌРлМЦЕїМѕ49ЭђЭЗЃЌНЕЗљДя13.5%ЁЃЮТЪЯЙЩЗнДг2025ФъФЉЕФ135ЭђЭЗНЕжС2026Фъ2дТЕзЕФ128ЭђЭЗЃЌЕїМѕ7ЭђЭЗЃЌНЕЗљ5.2%ЁЃаТЯЃЭћСљКЭдђДг105ЭђЭЗНЕжС98ЭђЭЗЃЌЕїМѕ7ЭђЭЗЃЌНЕЗљ6.7%ЁЃе§АюПЦММЪмаавЕЩюЖШПїЫ№гАЯьЃЌФмЗБФИжэНЕЗљзюЮЊЯджјЃЌДг15ЭђЭЗНЕжС12ЭђЭЗЃЌНЕЗљДя20.0%ЁЃетаЉЪ§ОнБэУїЃЌдкеўВпв§ЕМгыЪаГЁбЙСІЕФЫЋжизїгУЯТЃЌЭЗВПЦѓвЕЕФВњФмШЅЛЏе§дкМгЫйЭЦНјЁЃ

? ? ? гыДЫЭЌЪБЃЌЫЧСЯГЩБОГжајХЪЩ§НјвЛВНМгОчСЫбјжГЖЫЕФРЇОГЁЃ3дТЕк3жмЃЌШЋЙњгёУзЦНОљМлИё2.49дЊ/ЙЋНяЃЌЛЗБШЩЯеЧ0.8%ЃЌЭЌБШЩЯеЧ6.0%ЃЛЖЙЦЩЦНОљМлИё3.44дЊ/ЙЋНяЃЌЛЗБШЩЯеЧ1.8%ЁЃЪмДЫгАЯьЃЌГЌЙ§150МвЫЧСЯЦѓвЕЙйаћеЧМлЃЌКЃДѓЁЂЭЈЭўЁЂе§ДѓЁЂжаСИЁЂаТЯЃЭћЕШЭЗВПЦѓвЕЯЄЪ§дкСаЁЃдкжэМлЕјЦЦ10дЊ/ЙЋНяЁЂЭЗОљПїЫ№вбБЦНќ300дЊЕФЧщПіЯТЃЌЫЧСЯеЧМлЮовьгкбЉЩЯМгЫЊЁЃ

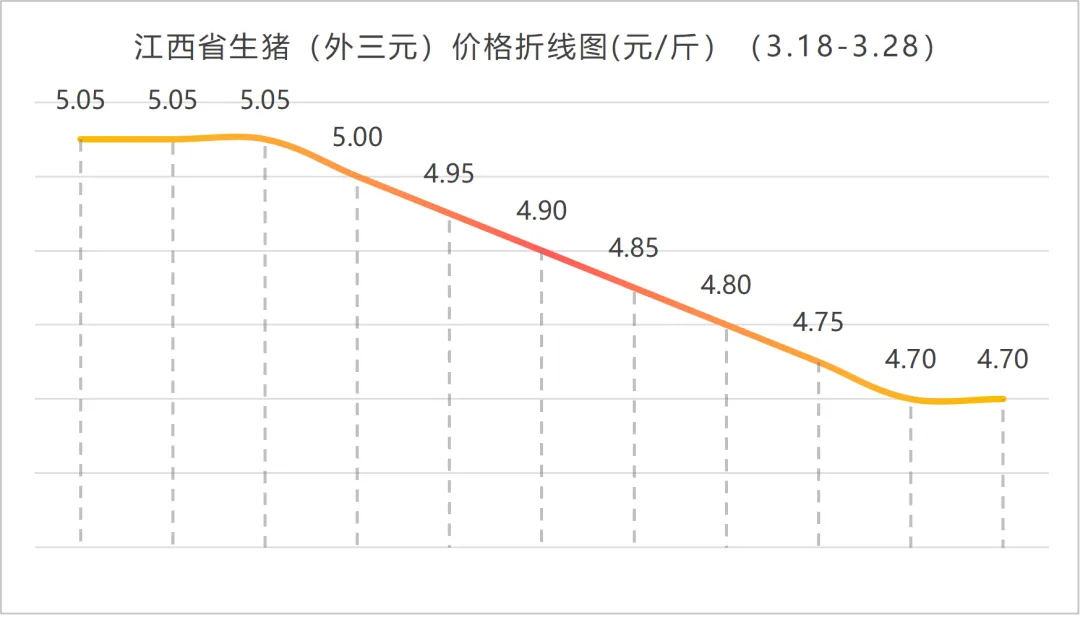

? ? ? злКЯРДПДЃЌЕБЧАЩњжэЪаГЁе§ДІгкЁАВњФмаЇТЪКьРћЪЭЗХ+еўВпгВдМЪјШЅЛЏ+ШЋаавЕЩюЖШПїЫ№ЁБШ§жиСІСПНЛжЏЕФЙиМќНкЕуЁЃЖЬЦкЖјбдЃЌ3дТМЏЭХжэЦѓМЦЛЎГіРИСПЛЗБШдіЗљУїЯдЃЌЙЉгІбЙСІМЏжаЪЭЗХЃЌЖјашЧѓЖЫШБЗІЪЕжЪадРћКУЃЌжэМлДѓИХТЪШдНЋЮЌГжЕЭЮЛе№ЕДЃЌВПЗжЧјгђЛђМЬајЯђ9дЊ/ЙЋНяЙиПкЪдЬНЁЃ

? ? ? ЕЋДгеўВпСІЖШКЭжДааОіаФРДПДЃЌБОТжВњФмШЅЛЏе§вдЧАЫљЮДгаЕФИеадЭЦНјЁЃвЕФкЦеБщдЄМЦЃЌЫцзХФмЗБФИжэДцРИж№ВНБЦНќ3650ЭђЭЗЕФеўВпФПБъЃЌЕўМгЛЗБЃгВдМЪјЃЈАБЦјХХЗХКЫЫуБъзМе§ЪНЪЕЪЉЃЉаЮГЩЕФЖюЭтЬдЬбЙСІЃЌаавЕгаЭћдкШ§МОЖШЭъГЩЙЉашЙиЯЕЕФЪЕжЪадИФЩЦЁЃНьЪБЃЌжэМлЛђНЋгРДЮТКЭаоИДЃЌаавЕДгШЋУцПїЫ№зпЯђжмЦкЗДзЊЁЃЕЋЪмЩњВњаЇТЪЬсЩ§ЕФжЦдМЃЌжэМлФбвддйЯжРњЪЗМЖЕФБЉеЧЃЌгЏРћаоИДНЋГЪЯжЁАШЗЖЈЕЋЮТКЭЁБЕФЬиеїЁЃЖдгкбјжГжїЬхЖјбдЃЌЯжН№СїЕФБШЦДКЭГЩБОЙмПиНЋГЩЮЊДЉдНжмЦкЕФЙиМќЁЊЁЊе§ШчФСдЁЂЮТЪЯЕШЭЗВПЦѓвЕЫљбдЃЌЁАВЛЖФжмЦкЁЂППГЩБОгыЙмРэДЉдНжмЦкЁБЃЌЛђаэе§ЪЧЕБЯТЩњжэВњвЕзюЯжЪЕЕФЩњДцЗЈдђЁЃ

ЭљЦкЭЦМі

НёШежэМл | 2026.3.27 бјвЛЭЗПї300дЊЃЌбјжэШЫШчКЮАОЙ§ЁАжСАЕЪБПЬЁБЃП

НёШежэМл | 2026.3.26 ЦЦ9дкМДЛЙЪЧжўЕзЗДЕЏЃПжэМлЁА4дЊЪБДњЁБЕФЪЎзжТЗПк

Еудо

ЭЦМі

ЗжЯэ