4.67元/斤!猪价大降36.2%,猪粮比“破4入3”,还再降,二次育肥咋没动静了

4.67元/斤!猪价大降36.2%,猪粮比“破4入3”,还再降,二次育肥咋没动静了“希望越大,失望越大”!进入生猪市场传统淡季,春节后猪价惯性下跌早已成为业内共识,但是,3月份猪价的表现却“大跌眼镜”,虽然,市场普遍看空下,猪价大概率会创下年内低值!可是,谁曾想猪价跌破5元/斤后继续向下探底,以往猪价6~7元/斤二育都会入场,如今,猪价降入“4元时代”,二育咋还没动静呢?对此,分析如下:

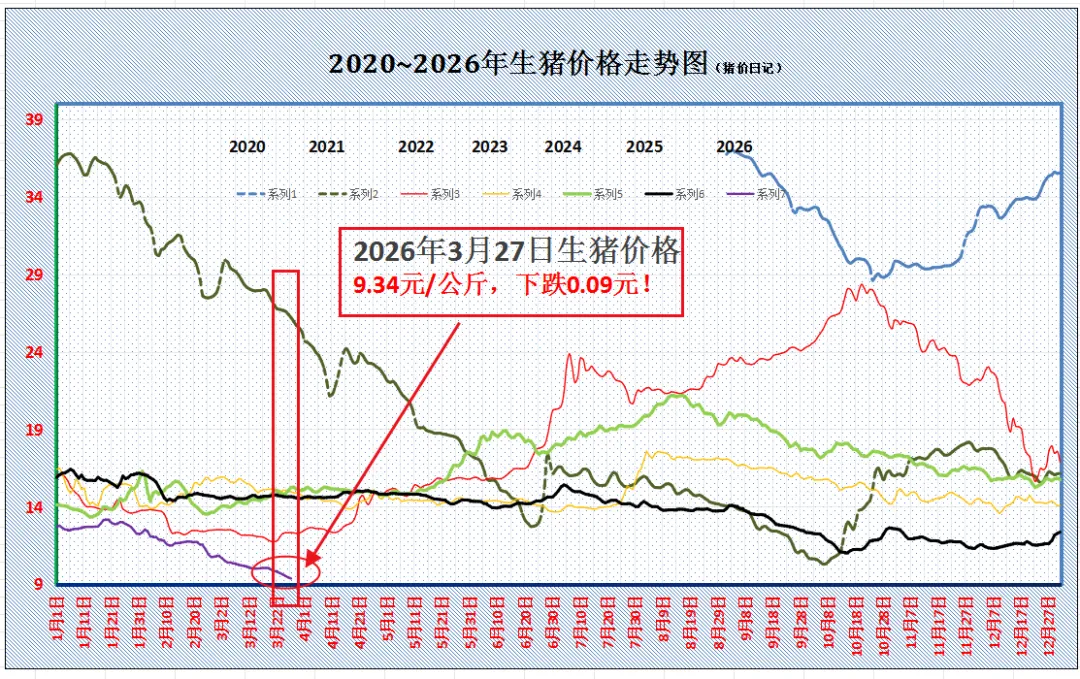

从数据显示,目前,全国外三元标猪出栏成交平均价在9.34元/公斤(4.67元/斤),猪价已经刷新了阶段性新低,价格甚至比“小非”集中出现时还低,相比去年同期14.63元/公斤,猪价大降36.2%,相比年初的高点累计下降也近27%,生猪市场进入“至暗时刻”! 从临池玉米市场了解,近期,受气温回暖,小麦竞价拍卖体量大幅增加至80万吨,玉米市场转弱调整,但是,碍于基层余粮逐步见底,玉米下降空间有限,当前,现货玉米均价在1.1829元/斤!按照当前玉米报价进行测算,生猪市场,猪粮比值在3.95:1,国内猪粮比“破4入3”,以往猪粮比跌破5:1,生猪过度下降进入一级预警,当前,猪粮比破4,养殖亏损进一步加剧! 从机构调研显示,本周,国内生猪市场重要数据分享如下: 在养殖端,本周,7公斤仔猪均价239元/头,仔猪补栏积极性不高,主要受饲料成本较高,市场对于6个月后猪价前景信心较为谨慎,且,养殖端普遍处于亏损阶段,资金压力陡增,放养公司入场积极性不高;在出栏体重方面,虽然,本周养殖端减重出栏意愿偏强,但是,需求承接不足,且,气温回升,生猪育肥增重增加,本周出栏均重在123.46公斤,维持上升的局面,市场压力进一步显现;在育肥利润方面,5.5-6月前补栏仔猪育肥,亏损在201.99元/头。自繁自养亏损在310.56元/头! 在屠宰端,目前,样本屠企开工率33.39%,环比昨日上涨0.45个百分点,冷冻猪肉本周库存增加2.8%至21.52%,屠宰场利润在-15.2元,生猪屠宰均重增加至92.63公斤! 支撑猪价下跌的逻辑,一方面,目前,国内生猪供应基本面宽松,尤其是,气温回升,中大猪需求孱弱,标肥缺乏价差,且,饲料价格偏高,生猪食欲提振,压栏亏损进一步加剧,养殖端多积极出栏!而受生猪产能释放,多元养殖主体恐慌心态偏强,社会面以及规模以上猪企增量出栏,生猪流通宽松,尤其是,本月,中小标猪供应过剩,中大猪也面临集中出栏的压力,产能基本面充裕! 另一方面,猪肉购销冷清,受猪肉消费处于淡季,虽然,居民家庭以及城市堂食需求缓慢回升,但是,消费增量有限,鲜品猪肉购销依然冷清,需求支撑不足,南北多地批发市场存在一定剩货现象,部分屠宰场有被动入库的操作! 如今,国内猪价偏低调整,猪价刷新历史性新低的水平,标猪报价降至4.67元/斤,猪粮比也跌破了4,养殖陷入磨底的周期!理性来看,目前标猪报价较低,市场抄底支撑将逐步转强,但是,从实际来看,二次育肥却没啥动静,咋回事呢? 众所周知,二次育肥现象,对生猪市场供应有一定调节作用,二育补栏或减少社会面供应压力,二育出栏则会增加供应压力,但是,二育何时入场具有很强的时机把控的要求! 最近几年,二育以“短平快”为主,育肥周期在50~60天左右,去年4月中旬二育集中入场,6月前后相继出栏,由于出栏价格不及补栏价格,去年二育盈利不佳。今年入场时机把握更加谨慎,由于国内标猪报价持续下跌,生猪产能仍处于集中出清的阶段,主流二育认为,猪价仍有再降的空间,且,当前补栏出栏节点处于5月中旬前后,出栏周期处于淡季,这也限制了二育当前入场的积极性! 叠加,此前官方召开生猪产业的会议,强调了去产能的要求,同时对二次育肥现象进行打压,这也增加了二育谨慎的心态!据机构调研,3月中上旬,集团猪企销售二育占比仅有10~11%低于去年28~30%的比重,可见,二育入场信心不足,标肥价差持续收窄,这也抑制了二育的情绪! 对此,大家是如何看待的呢?以上内容仅供参考!