2025vs2026丨生猪产能、猪价及养殖成本变化分析

先说个人分析结论:2026年生猪市场呈现“产能前高后低、价格先抑后扬、成本重心上移”的三重特征。上半年供强需弱、深度亏损驱动产能加速去化;下半年供给收缩叠加政策托底,猪价有望回归成本线,但受制于饲料成本上涨,行业利润空间有限,全年养殖成本较2025年上移5%-10%。

一、生猪产能

(一)能繁母猪(万头)

1.摸清底数,压实调减责任

要求各猪企如实汇报2026年度生产目标,涵盖能繁母猪存栏计划、生猪年度出栏总量等关键数据。通报了出栏进度超计划的头部企业,直言集团化企业降产力度不足,要求立即完成整改,调整范围需覆盖能繁母猪、仔猪及中大猪全环节存栏。

2. 严管投机行为,遏制非理性经营

严禁集团企业逆势扩张:不得借机抢占市场资源、带头“赌行情”、押注后市价格;明令禁止二次育肥:防止投机资金截留标猪、扰乱市场正常供需节奏;指导出栏体重稳步降至120公斤左右:特别强调“稳步降重”原则,严禁因降重过快引发集中抛售和市场踩踏。

(二)生猪出栏(亿头)

以上为基于生猪养殖10-13个月的产能传导周期和往年季度出栏占比情况综合分析预测。

二、生猪价格

进入2026年以来,生猪价格呈现先涨后跌、加速探底的走势。1月中下旬涨至高点后回落,3月开始加速探底,全国均价已跌破10元/公斤,目前已连续创造历史新低,3月24日全国均价已达9.71元/公斤。

根据对2026年生猪产能预测分析,业内普遍预期今年生猪价格总体上呈现“前低后高”走势,下半年或迎来拐点,但反弹高度存疑。

上半年:供强需弱,价格处于低位震荡,结合今年出栏高峰大约在4月份,基于此,预计上半年生猪价格可能在12元/公斤内震荡;

下半年:存栏下降,出栏减少,叠加节假日消费提振,供给收缩,价格回归成本线但难有超额利润,初步预测价格回升到14-15元/公斤。

三、养殖成本

生猪养殖成本主要组成:饲料60-70%、仔猪15-25%、人工5-8%、防疫与兽药3-6%、水电与能源2-4%、折旧与财务费用4-8%、其他2-3%。

(一)饲料

饲料是养殖成本中占比最高、波动最大、影响最直接的变量。主要因素有:

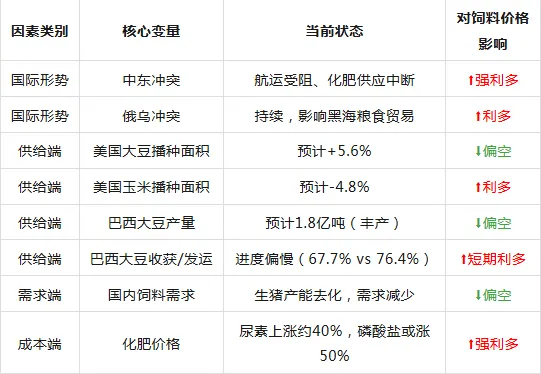

1.国际形势:中东冲突成为最大变量

2026年3月,中东冲突持续升级,霍尔木兹海峡航运受阻,对全球农业供应链造成严重冲击。

化肥供应中断:霍尔木兹海峡承载全球三分之一的海运化肥贸易,全球近一半尿素从海湾地区出口。目前,中东地区尿素出口价格已上涨约40%,较去年同期高出近60%。

原油价格上涨传导至农产品:布伦特原油期价一度站上112美元/桶,较战前上涨超四成。油价上涨通过两条路径传导:一是生物柴油需求增加,拉动植物油价格上涨;二是推高农机燃油、运输物流成本。

2.主要出口国产能:美豆扩种玉米减产、巴西丰产

美国:根据USDA2026年2月年度农业展望论坛发布的数据,大豆预估播种面积+3.8%至+5.6%。由于玉米的氮肥施用量通常是大豆的2倍甚至更高,受中东冲突影响袋装化肥价格较正常水平高出50%,玉米预估播种面积-4.8%。

巴西:大豆丰产但发运节奏偏慢。大豆产量1.8亿吨(USDA数据),收获进度67.7%(落后于去年同期的76.4%),3月中旬一度暂停对华发运,现已恢复。虽然巴西大豆丰产对全球供应形成支撑,但收获偏慢+发运暂停导致4月国内到港量可能阶段性减少,形成短期供应紧张。

3.国内需求端:生猪产能去化,饲料需求存减少预期

根据新华财经报道,2026年国内饲料玉米用量存在下降预期:虽然肉鸡产能增加,但生猪和蛋鸡去产能幅度更大,整体饲料需求存下降预期,这在一定程度上会缓冲原料价格上涨的传导。

综合结论:从产量上说,大豆丰产,玉米减产,而玉米又占饲料配方的60-65%,综合成本评价为上涨。同时,受国际形势影响,特别是中东局势,油价暴涨,势必会增加运输成本;化肥暴涨,势必会增加粮食生产成本。国际机构已经预测,若战争持续,预计粮食价格将上涨10-30%,超过2022年俄乌冲突时的冲击幅度。所以,饲料产量端有对冲,但成本端全面上移,整体饲料价格重心明显高于2025年,在国内需求下降的缓冲下,终端饲料价格上涨幅度可能收窄至5%-15%。

需要注意的是,化肥涨价不仅影响美国玉米,也影响全球其他玉米主产国,由于时间传导,主要体现在2026年新季玉米上市后,而饲料企业已开始上调价格(3月上调50-100元/吨),养殖成本上升的全面影响可能在2026年下半年显现,与猪价回暖期叠加,或将压缩行业利润空间。

(二)仔猪