今日猪价 |2026.3.25 产能效率红利兑现,猪价跌穿历史防线

点击蓝字 关注我们

WINTER

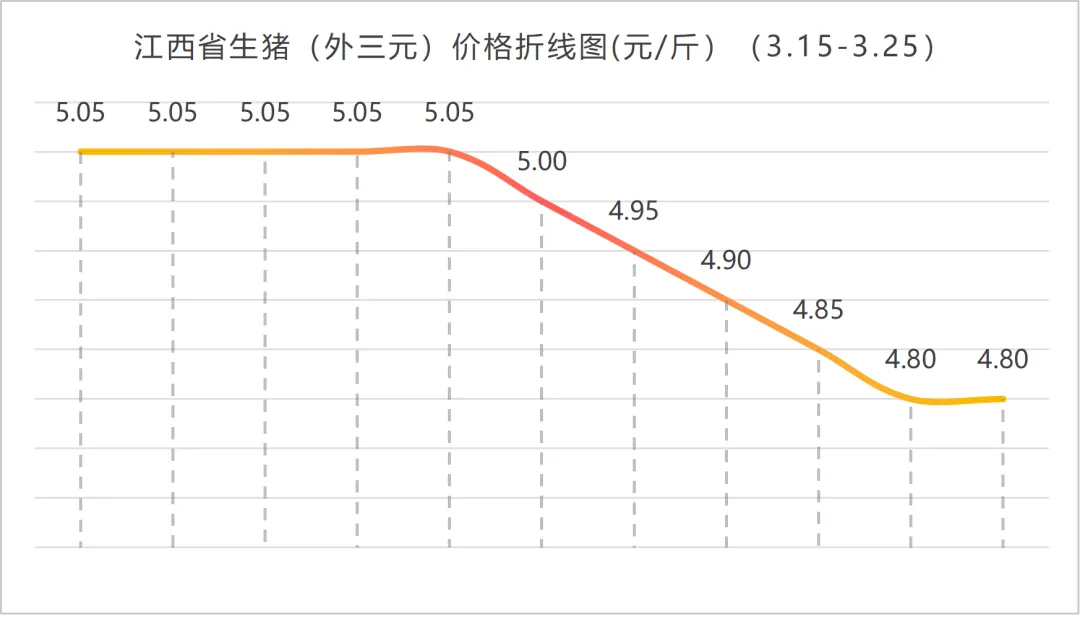

? ? ? 进入3月下旬,国内生猪市场并未在10元/公斤的“心理底线”获得喘息,而是以更快的速度向下破位。截至当前,外三元标猪出栏均价已跌至9.62元/公斤左右,这不仅是2019年非瘟以来的新低,更是近十年来国内猪价从未触及的深水区。在安徽等主产区,头部企业如温氏、牧原的出栏价格已降至10元/公斤关口附近,且仍在弱势下探。市场普遍困惑:为何当前能繁母猪存栏量(4074万头)远低于非瘟前4500万头的高点,猪价却跌得比当年更惨?答案藏在生产效率的跃升里――据机构调研,2020年至2026年,国内规模以上猪企的PSY(每头母猪年提供断奶仔猪数)从16.1头猛增至26.34头。这意味着,同样的母猪存栏,每年能多产出近10头商品猪,产能释放的“隐性增量”正在将市场推向供给过剩的极限。

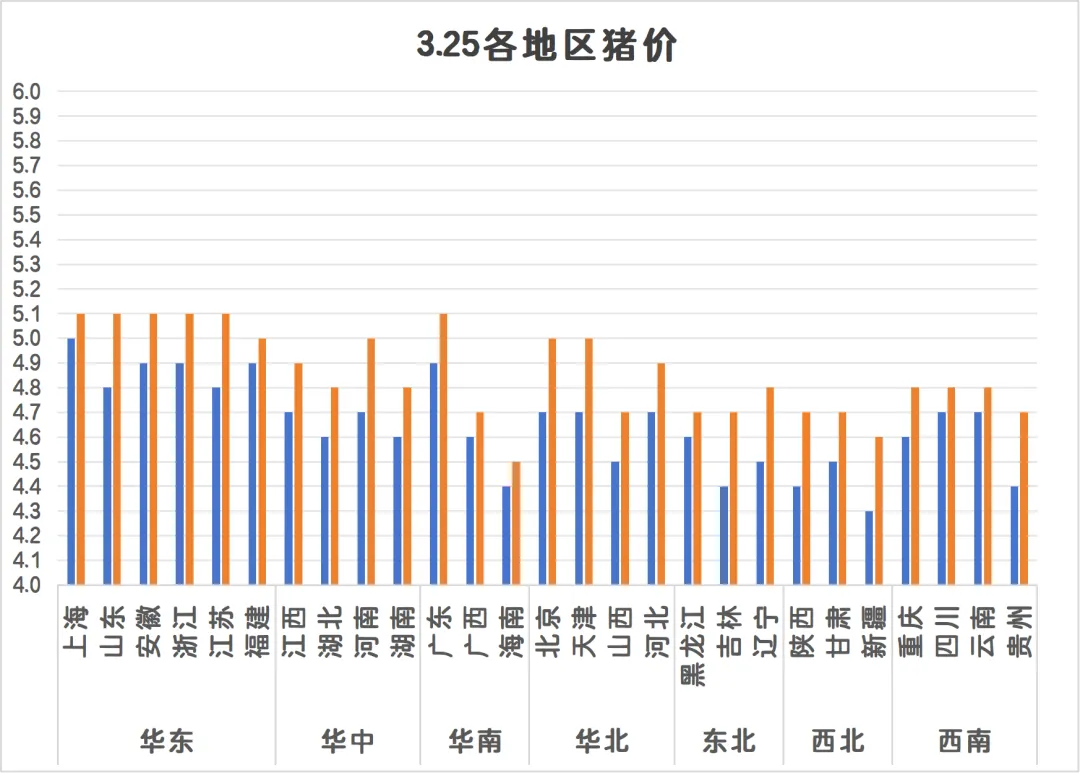

? ? ? 本月生猪供应的核心特征,可以用“量增、重减、节奏快”来概括。从量上看,受去年二、三季度能繁母猪存栏高位运行影响,当前适重标猪的理论供应能力本就有增。而2月份规模以上猪企出栏计划完成率偏低,部分产能后移至3月释放,进一步推高了月度供应基数。从体重上看,随着天气转暖,市场对肥猪需求骤减,多地标肥价差出现倒挂,标猪压栏不仅无法增厚收益,反而会因饲料成本高企而扩大亏损。因此,养殖端普遍采取“减重增量”的出栏策略,加快中小标猪的流通节奏,生猪出栏均重已止涨回落。头部企业的动向尤为关键――牧原、温氏等集团猪企近期维持积极的出栏节奏,部分企业甚至为回笼资金而加大仔猪抛售力度,因为仔猪资金占用少、周转快,在当前行情下比育肥更“划算”。这种“集团引领、散户跟进”的集中出栏,使得南北产区生猪上量充沛,屠宰企业采购毫无压力,为压价创造了充足条件。 ??

? ? ? ?与汹涌的供应形成鲜明对比的是,需求端几乎找不到有力的支撑点。春节过后,猪肉消费进入传统淡季,居民家庭多以消化库存为主,餐饮及堂食需求增量有限,白条猪肉走货持续迟缓。屠宰企业陷入“毛猪跌、白条也跌”的困境,毛白价差严重收窄,鲜品销售普遍亏损。虽然近期样本屠企开工率回升至34%左右,但这并非终端消费回暖所致,而是部分屠宰企业趁低价进行被动分割入库。更值得注意的是,政策层面正在收紧“抄底”通道。3月19日,主管部门再度召开生猪产能调控专题会议,明确要求严禁二次育肥、严控生猪出栏体重至120公斤以内,对未落实调减承诺的企业将纳入重点监管范围。这意味着,以往在猪价底部扮演“托底”角色的二育力量,如今被政策红线直接挡在门外。游资补栏积极性降至冰点,市场缺乏了重要的边际需求变量。

? ? ? 综合来看,当前生猪市场正处于“产能效率红利释放+政策严控抄底+饲料成本攀升”三重压力叠加的阶段。与以往猪周期不同,本轮下跌的核心驱动力不再是短期供需错配,而是行业结构性供给能力的系统性提升。因此,即便猪价已跌破历史低位,短期内反转的可能性依然不大。

? ? ? 对于3月下旬至4月的走势,市场普遍认为仍将维持震荡偏弱的格局。一方面,集团猪企为完成月度计划和回笼资金,大概率不会主动缩量;另一方面,政策严控二育使得底部承接力量缺失,屠宰企业分割入库的体量难以对冲供应增量。部分机构预测,猪价可能继续向9.5元/公斤甚至更低位置试探。

? ? ? 从更长周期看,真正的拐点要等到产能实质性出清。值得关注的是,仔猪价格已出现“补栏旺季不旺”的罕见现象,表明养殖端对远期行情极度悲观,这将倒逼能繁母猪去化加速。结合能繁母猪存栏影响10个月后生猪出栏的规律,若当前去化力度持续,2026年三季度或有望迎来供需关系的实质性改善。但在那之前,行业仍需经历一段痛苦的“磨底期”,现金流的比拼将成为企业穿越周期的关键。正如牧原、温氏等头部企业所言,“不赌周期、靠成本与管理穿越周期”,或许正是当下生猪产业最现实的生存法则。

往期推荐

今日猪价 | 2026.3.24 结构性过剩格局未改,猪价仍在寻底路上

今日猪价 | 2026.3.23 跌破5元后第5日:猪价磨底何时休?抄底与抛售的极限拉扯

点赞

推荐

分享