猪价跌破10元新低,股价迎来趋势拐点

全国生猪均价终究还是跌破10元关口,仅华东和华南少部分高价区域处于10元以上,低价西北部分区域已跌至9元附近,这基本算是近10多年最低价格了吧。

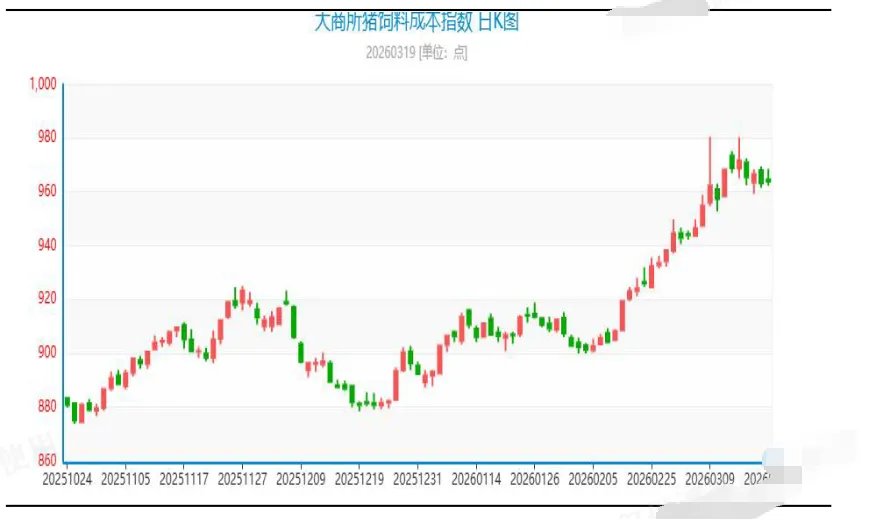

更为关键的是,随着油价暴涨,上游农产品价格上涨,作为饲料主要原物料的豆粕和玉米价格随之上涨,最终带来饲料涨价趋势。

所以现在生猪养殖企业遭受两头挤压:上游饲料涨价,下游猪价探底。按目前情形,行业平均亏损应该在300元/头以上。

今年前两个月仔猪还能盈利,导致部分养殖户淘汰母猪动能不强。现在仔猪价格持续回落,大部分地区7公斤仔猪回落到250元/头以内,仔猪销售也基本进入亏损区间,这会进一步推动产业淘汰母猪。目前淘汰母猪价格持续下跌可以印证。

还有较为积极的信号是:政策方面还在加码。

近段时间,发改委和农业农村部召集头部企业开会,再次敦促严格按要求执行产能调控政策。依然围绕“去能繁、降体重、禁二育”的政策不变,在这基础上,将能繁母猪正常保有量从3900万头调至3650万头;并要求头部猪企报备今年的出栏计划,并按要求每月报送详细的生产数据,对于执行不到位的猪企需进行相应政策的制约如补贴或金融政策限制等。这预示着监管层从单一管控能繁母猪转为同时加强管控出栏量的转变。政策调控力度在加码。

官方数据还未公布1至2月能繁母猪存栏量变化,应该是等一季度末公布,但估计产能去化力度是低于预期的,要不然监管也不会这么着急开会。

其他三方平台来看,数据也不容乐观,据Mysteel农产品208家定点样本企业数据统计:

123家规模养殖场:2月能繁母猪存栏502.04万头,环比微降0.01%,同比跌0.48%

85家中小散样本:2月能繁母猪存栏16.6万头,环比下调0.11%,同比跌2.12%

波哥之前讲,产能去化趋势是确定的,只是节奏问题,具体见波哥的文章猪周期寒冬:产能去化节奏研判与投资机会详细阐述;

接下来会在产业持续亏损+政策调控的双驱动下,产能去化节奏必然会加快。

今年供给量整体依然很大,这是由10个月前能繁存栏量决定的,注定今年生猪价格持续低迷。今年的猪价预测详见之前文章2026年生猪价格预判:明年生猪均价或在这个区间!

短期来看,从6个月前仔猪情况推算,接下来两个月生猪出栏量依然较大,且目前生猪出栏均重仍处于125公斤以上高位,所以短期供给压力依然较大,猪价难有起色。?看4月下旬接近五一会不会有弱势反弹。从生猪期货各合约表现也可看出市场预期。

目前猪粮比已经连续多周处于5:1以下,触发了过度下跌一级预警,国家启动收储,最近一次连续多周跌破5:1出现在2022年的上半年。

而且本次是中央和地方联动,中央启动首轮收储,另外各地方同步展开。当然收储量都不会太大,但是一个明确的官方托底信号。

猪肉股票投资逻辑重申

关于产业逻辑波哥在公众号“生猪养殖”专栏中写了很多篇文章,具体可去详读,这里不再赘述。

猪肉股票本质是反映产能边际变化预期,而不是同步反映猪价。?所以猪肉股票价格近段时间相对强势,趋势性拐点已经出现,波哥首次在3月5日就明确提出布局机会几个生猪板块核心观点,并在后面再次重申并给出跟踪标的及大致估值测算,详见重申猪肉板块逻辑及双龙头估值测算、猪价跌至10元附近,回到5年前!这一次,不一样吗?(完整深度版)。

波哥始终认为:本次生猪周期以优质龙头为主要选择标的。?优质龙头具备周期成长和价值双重属性:

周期成长属性:未来生猪价格上涨带来的利润弹性

周期价值属性:龙头企业持续赚取行业超额利润的能力

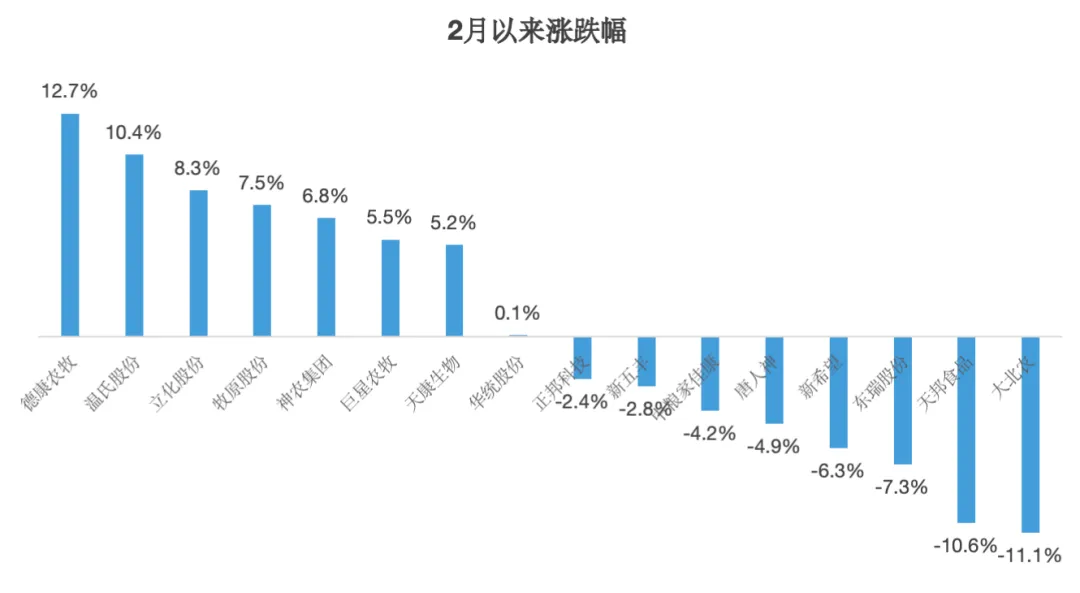

从2月以来上证指数跌了-3.91%,整个猪肉板块主要生猪公司股票价格涨跌幅如下:

股价的涨跌情况基本可以印证波哥的以上观点,并且波哥持续跟踪的标的基本位于前列,波哥在猪价跌至10元附近,回到5年前!这一次,不一样吗?(完整深度版)文章中有详细分享相关标的。

更多详细深度内容及交流,可添加微信:

免责声明:以上内容,仅代表个人观点,仅供参考!

创作不易,点赞并关注公众号!

留言分享您的看法:欢迎在评论区留言讨论!

关注我的视频号“波哥财知道1986”,收看更多财经资讯解读分享!

END