近三年鸡蛋现货与期货价格走势简析

近三年鸡蛋现货与期货价格走势简析

最近三年鸡蛋现货与期货价格走势对比分析

一、核心结论:深度周期底部,期现分化加剧

当前鸡蛋市场正处于一轮完整周期(2023-2026)的最艰难阶段。现货价格跌至近13年新低,期货价格创下2016年10月以来新低。与生猪市场相似,鸡蛋行业经历了"高盈利→扩产→过剩→深亏→去化→复苏"的完整周期,但期现价格的分化程度更为显著。

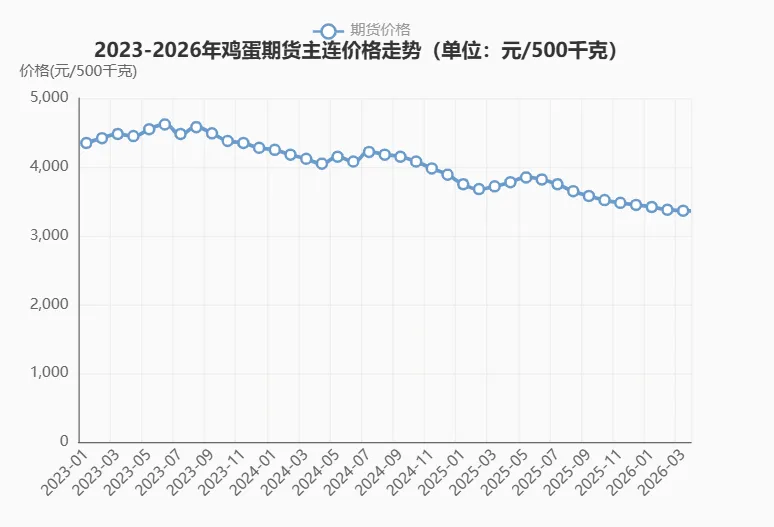

二、三年价格走势全景回顾

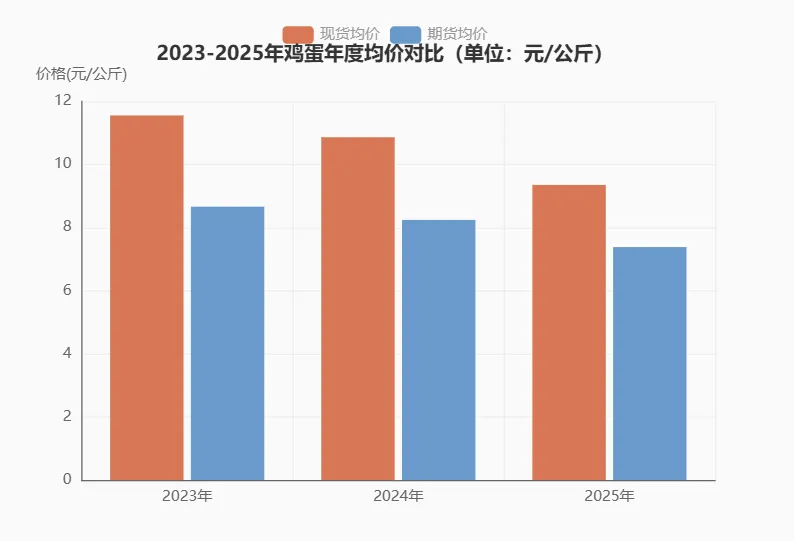

2023年:强势上行,盈利高峰

- 现货均价

:11.55元/公斤(约5.78元/斤),主产区均价4.0-4.5元/斤 - 期货均价

:约8.66元/公斤(约4.33元/斤,折合4330元/500千克) - 核心特征

: 价格从1月的12.64元/公斤震荡上行,9月达到全年高点12.70元/公斤 存栏偏低、需求复苏、饲料成本上行推动价格强势 养殖高盈利,补栏热情高涨,为后续产能埋下伏笔

2024年:高位震荡,拐点初现

- 现货均价

:10.86元/公斤(约5.43元/斤),主产区均价3.8-4.2元/斤 - 期货均价

:约8.24元/公斤(约4.12元/斤,折合4120元/500千克) - 核心特征

: 上半年强、下半年走弱,呈现"倒V型"走势 9月达到全年高点11.74元/公斤,随后持续回落 利润收窄,部分区域开始理性淘汰

2025年:深度低迷,全行业亏损(关键一年)

- 现货均价

:9.35元/公斤(约4.68元/斤),创近13年新低 - 期货均价

:约7.38元/公斤(约3.69元/斤,折合3690元/500千克) - 核心特征

: 全年"前高后低",从1月的11.40元/公斤暴跌至12月的8.98元/公斤 8月期货主力合约跌至3070元/500千克(6.14元/公斤),创近十年新低 破成本线天数超190天,全行业深度亏损 鸡苗价大跌近40%,补栏大幅下滑

2026年1-3月:触底回升,周期转折

- 现货价格

:春节前冲高至9.68元/公斤(4.84元/斤),节后回调至3月的9.60元/公斤 - 期货价格

:3月19日主力合约报3367元/500千克(6.73元/公斤),低位震荡 - 核心特征

: 产能去化开始兑现,价格刚过成本线(成本约9.40-10.00元/公斤) 期货波动剧烈,3月9日单日涨幅超3%,次日即回调 供需博弈加剧,期现价格呈现分化

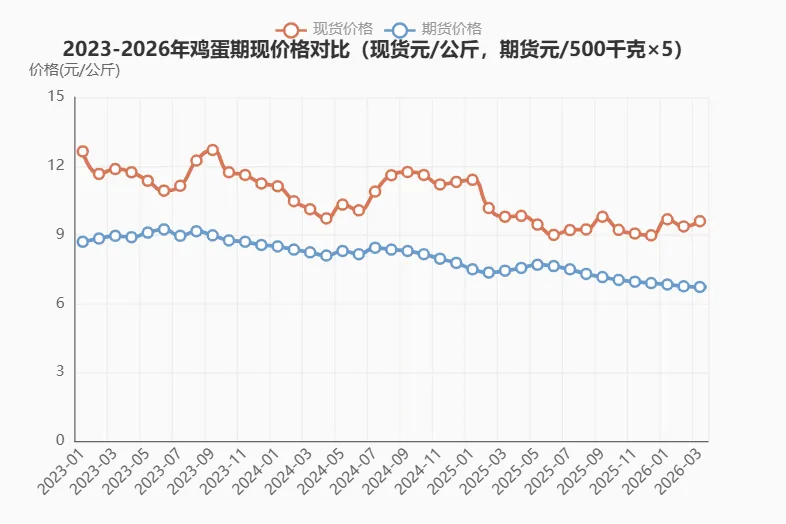

三、期现对比核心特征

1. 价格联动性

- 总体趋势同步

:期货与现货大方向一致,均呈现2023年高位震荡→2024年高位回落→2025年持续探底→2026年触底回升的走势 - 期货具有预期性

:期货往往提前反映市场预期,如2024年二季度期货持续下跌,而现货底部震荡 - 分化明显

:2025年下半年开始,期货跌幅大于现货,反映市场对远期更为悲观

2. 基差结构演变

- 2023-2024年

:期现基差相对稳定,期货多围绕现货波动 - 2025年至今

:进入"期货贴水现货"结构 2025年8月,期货跌至3070元/500千克,现货约6.52元/公斤,期货深度贴水 2026年3月,基差仍达-489至-536元/500千克 期货贴水反映市场对远期供需恶化的预期

3. 波动幅度对比

- 现货波动

:受季节性、存栏、饲料成本等因素影响,波动相对平缓 - 期货波动

:受资金情绪、预期差、基差修复影响,波动更为剧烈 - 2025年8月低点对比

:期货3070元/500千克,现货6.52元/公斤,期货贴水幅度近25%

四、价格下跌的深层原因

供给端:产能过剩持续释放

在产蛋鸡存栏高位:

2025年7月达13亿只,处于近五年均值高位 2026年2月仍达12.96亿只,同比增幅5.28% 存栏量逆势增长,供应压力持续 补栏激增的滞后效应:

2023年下半年至2024年高水平补栏,在2024-2025年集中释放 鸡苗销量仅次于2019年,供应压力持续 新开产蛋鸡数量增加,抵消淘汰鸡出栏 生产效率提升:

智能化环控、精准饲喂等技术应用,降低死淘率、减少饲料浪费 产蛋率提升,实际鸡蛋供应量增加

需求端:消费疲软

- 节后淡季

:春节后鸡蛋消费进入传统淡季,终端需求乏力 - 替代效应

:生猪价格持续下跌(跌至10.29元/公斤),禽肉、蔬菜价格偏低,分流鸡蛋消费 - 消费习惯变化

:人均鸡蛋消费增速放缓,刚需占比约58%,但增长乏力

成本端:饲料成本支撑

- 饲料占养殖成本80%

?,玉米、豆粕价格决定成本底线 2025年玉米、豆粕价格较2022年高点回落,但仍处于近五年中高位 - 斤蛋饲料成本

:2025年约3.44元/斤(6.88元/公斤),2026年降至2.5-2.85元/斤(5.0-5.7元/公斤) - 综合养殖成本

:2025年约3.8-4.0元/斤(7.6-8.0元/公斤),2026年约4.7-5.0元/斤(9.4-10.0元/公斤)

五、当前市场状态

行业深度亏损

- 养殖亏损

:2025年跌破成本线天数超190天,头均亏损持续 - 成本倒挂

:2025年全年均价9.35元/公斤,低于综合养殖成本7.6-8.0元/公斤 - 现金流压力

:散户加速退出,中小养殖户面临生存压力

产能去化进行中

- 鸡苗价格大跌

:2025年鸡苗价格下跌近40%,补栏大幅下滑 - 淘汰鸡出栏增加

:2026年2月淘汰鸡出栏量环比增加6.33%,但平均出栏日龄延后至491天 - 存栏趋势

:2025年低补栏传导至2026年,二季度存栏同比拐点有望确认

期货市场预期悲观

- 深度贴水

:期货持续贴水现货,反映市场对远期供需恶化的预期 - 资金博弈激烈

:3月9日单日涨幅超3%,次日即回调,资金进出频繁 - 基差高位

:2026年3月基差达-489至-536元/500千克,期货贴水幅度近25%

六、未来趋势研判

短期(2026年二季度)

- 价格中枢

:3.3-3.5元/斤(6.6-7.0元/公斤),同比上涨约9% - 供应端

:产能去化逐步兑现,存栏有望回落 - 需求端

:开学复工、餐饮复苏,刚需稳定 - 风险点

:补栏过快、换羽超预期

中期(2026年下半年)

- 三季度旺季

:中秋、国庆备货推动价格冲高,有望达到4.0-4.5元/斤(8.0-9.0元/公斤) - 四季度回落

:节后需求回落,价格回调至3.5-4.0元/斤(7.0-8.0元/公斤) - 存栏预测

:在产蛋鸡降至13.1-13.8亿羽,同比下降 - 利润修复

:由亏转盈,行业逐步修复

长期(2027年起)

- 周期特征

:波动幅度收窄,进入"微利时代" - 行业集中度

:头部企业占比提升,成本优势凸显 - 品质升级

:可生食蛋、有机蛋、富硒蛋等中高端蛋品占比提升至18%以上

七、投资与经营建议

对养殖企业

- 降本增效

:将成本控制在4.7元/斤以下是生存关键 - 产能管理

:顺势去产能,不盲目扩栏,优化存栏结构 - 利用期货

:通过套保锁定利润,规避价格波动风险 - 技术升级

:智能化环控、精准饲喂降低死淘率、减少饲料浪费

对贸易商

- 库存管理

:把握二季度回升、三季度旺季节奏,稳健备货 - 基差交易

:关注期货贴水机会,把握基差修复行情 - 品质升级

:布局中高端蛋品市场,提升溢价能力

对投资者

- 近月合约

:短期震荡为主,谨慎追多 - 远月合约

:关注2607、2609合约,把握季节性上涨机会 - 反套策略

:关注jd5-9反套机会,价差扩大时介入

八、鸡蛋与生猪市场对比

相似之处

- 周期位置

:均处于深度周期底部,全行业亏损 - 产能过剩

:均面临供给充裕、需求疲软的格局 - 期现分化

:期货均呈现深度贴水现货的结构

差异之处

- 周期长度

:鸡蛋周期约20周(育雏→开产→产蛋高峰→淘汰),生猪约10个月 - 价格波动

:鸡蛋波动更为剧烈,季节性特征更明显 - 产能调节

:鸡蛋调节更快(淘汰、换羽),生猪调节较慢(能繁母猪) - 成本结构

:鸡蛋饲料成本占比80%,生猪约60%

总结:当前鸡蛋市场正处于一轮完整周期(2023-2026)的最艰难阶段,现货与期货价格均创多年新低,行业面临全行业亏损。期货市场呈现深度贴水结构,反映市场对远期供需恶化的预期。短期内价格将维持低位震荡,但随着产能去化逐步兑现,2026年下半年有望迎来拐点。这轮鸡蛋周期的核心特征是产能过剩持续释放、需求疲软、期货贴水严重,行业将从"高盈利"转向"微利时代"。相比生猪市场,鸡蛋价格波动更为剧烈,季节性特征更明显,产能调节更快,需要更灵活的应对策略。