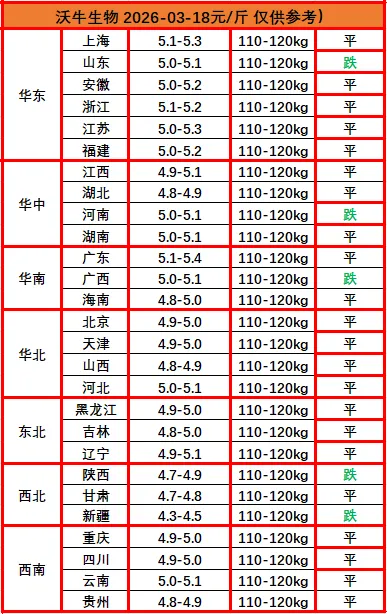

2026年03月18日猪价播报

点击上方蓝色文字关注我们

2026.03.18猪价播报

? ?猪价播报沃小牛,助力养猪牛牛牛!各位养猪的老铁们,大家好!我是沃小牛,明天是2026年03月18日,最新猪价已经出来了:明天全国猪价依旧的一马平川,呈现“纹丝不动”的僵持态势。这一价格水平已击穿全行业现金成本线,自繁自养头均亏损扩大至300元左右,全行业亏损时间已超5个月。供给端出栏节奏虽有分化,二次育肥零星入场,集团猪企仍在减重增量出栏,叠加豆粕、玉米等饲料原料价格持续上涨,养殖成本压力有增无减。需求端则进入传统消费淡季,鲜品白条走货不畅,屠宰企业多被动入库,市场呈现供需双弱格局。一句话总结:猪价在底部窄幅震荡,既无上行动力,也无大跌空间,全行业继续在“黎明前的黑暗”中煎熬。

磨底时间还有多长?这个问题,恐怕是当前所有养猪人最关心、也最焦虑的。需要从供给、政策、需求、历史规律四个维度来拆解。

1. 供给端:产能去化尚未“实质性”启动:当前猪价持续磨底的根本原因,是供给过剩。截至2026年2月末,全国能繁母猪存栏量高达3900万头。更关键的是,生产效率还在提升―行业普遍反映,当前PSY等指标较非瘟前有明显提高,这意味着即使母猪存栏量不变,实际的商品猪出栏量也在增加。卓创资讯监测数据显示,2025年5-6月份能繁母猪存栏量增加,对应2026年3-4月份生猪理论出栏量仍在增加;而2025年7-9月份能繁母猪虽有回落,但幅度有限,2026年2月份样本企业能繁母猪存栏量与2025年6月份高点相比仅下滑3.95%。也就是说,产能去化还远未到“实质性”阶段。长江证券指出,全行业亏损时间已超5个月,3月起仔猪价格步入下行通道,有望加速催化行业淘汰能繁母猪,产能市场化出清或将正式开启。但“开启”不等于“完成”――按照生猪生长周期,能繁母猪去化传导到商品猪供给收缩,需要10个月左右。

2. 政策端:调控目标下调,但落地需要时间:3月初,农业农村部联合国家发改委召集7家大型生猪养殖企业召开专题会议,提出将进一步强化生猪产能调控,能繁母猪存栏量调控目标或将下调至3650万头左右,较当前水平下降约7.9%。同时,会议还提出建立备案制,进一步压实企业的产能调控责任。中信证券研报判断,持续深亏叠加产能调控政策逐步深化,后续产能去化有望加速,2026年四季度/2027年生猪景气可期。这传递出一个信号:政策层面对本轮周期的判断是,真正的拐点可能要到年底甚至明年。

? 3. 需求端:淡季之下,难有起色:当前正处于猪肉消费的传统淡季。3-8月份需求整体寡淡,且变动空间较小,猪价的变动主要受供应影响;随着9月份需求好转,终端需求对行情的影响度才会相应提升。这意味着,未来几个月需求端很难为猪价提供有力支撑。

? 4. 历史规律:半年亏损是去产能的“分水岭”:复盘过去两轮周期,养殖行业经历半年左右的亏损后,随着行业现金流快速消耗,产能去化会明显加速。当前全行业亏损已超5个月,正在逼近这个“分水岭”。长江证券指出,在当前养殖行业成本方差仍然较大的背景下,成本较高的养殖主体会率先实现去化。

综合以上分析,可以得出以下几点判断: 短期(3-4月):猪价仍将低位磨底、窄幅震荡。供应压力不减,消费处于淡季,二育入场虽有零星启动,但难以扭转大局。中期(5-7月):行业深亏将加速产能去化,叠加消费逐步回暖,猪价有望震荡回升,向成本线靠拢。但考虑到前期产能基数较大,反弹高度有限。长期(四季度及以后):若能繁母猪存栏降至3650万头调控目标以下,供应收缩,猪价有望迎来实质性上涨,周期拐点显现。

? 最后,建议老铁们理性把握,有序出栏,关注本地屠宰企业的收购报价和走货情况,灵活调整出栏节奏!持续推动降本增效,做好生物防控,把猪养好才是行业发展的根本。最后还是那句老话:扛价要适度、逢高必出、落袋为安。欢迎在评论区留言。我是沃小牛,感谢您的关注!

猪价预览

? ? ?沃牛生物自成立以来,始终秉持“正直诚信、追求卓越、协作共赢”的核心价值观,深耕畜牧养殖领域。公司严选文化理念高度契合的品牌厂家合作,打造一支认同并践行企业文化的专业团队,构建兽药、兽药器械、饲料添加剂、微生态制剂四大产品体系。始终坚持“顾客满意、同仁乐意、互利共赢”的经营原则,为广大猪场、饲料厂提供高附加值产品与优质服务,致力于守护人类食品安全。以品质为基石,以服务为纽带,沃牛生物愿与行业伙伴携手同行,共促畜牧产业高质量发展!

扫码关注我们

了解更多相关内容

点个赞再走吧!