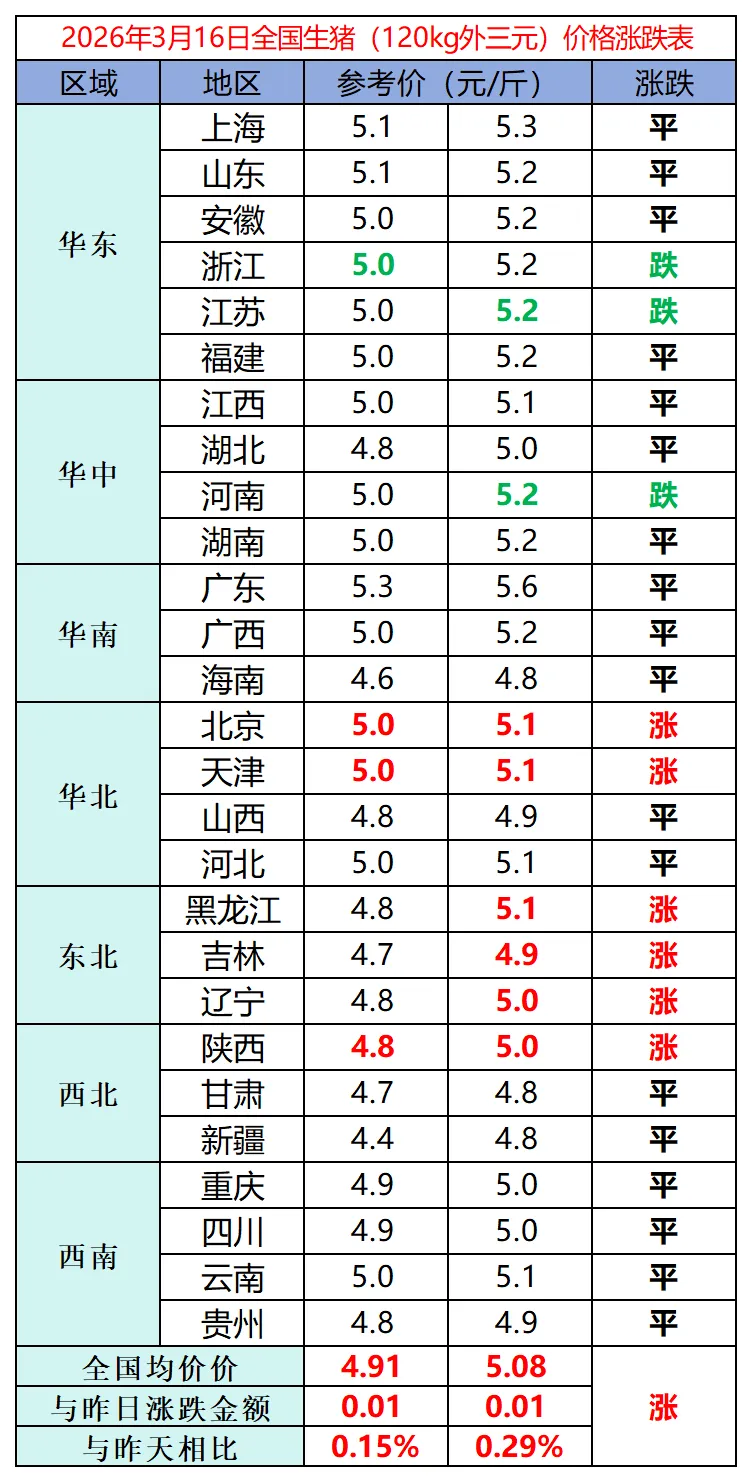

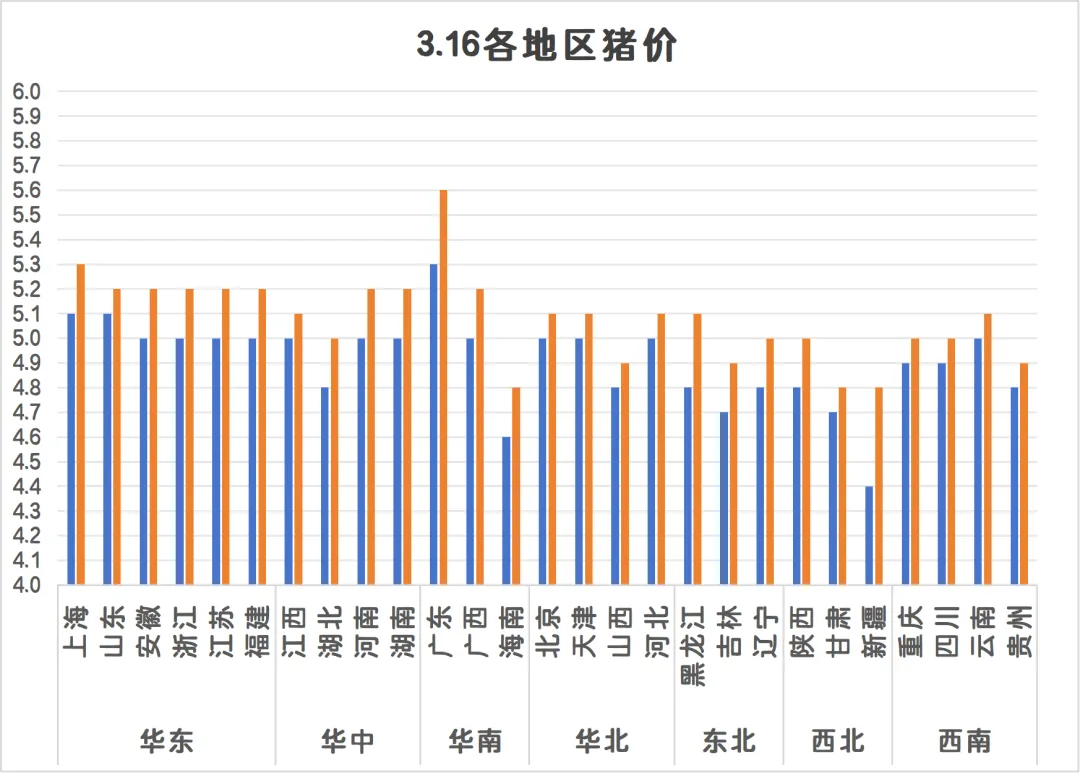

今日猪价 | 2026.3.16 收储托底效应初显?猪价趋稳微涨

点击蓝字 关注我们

WINTER

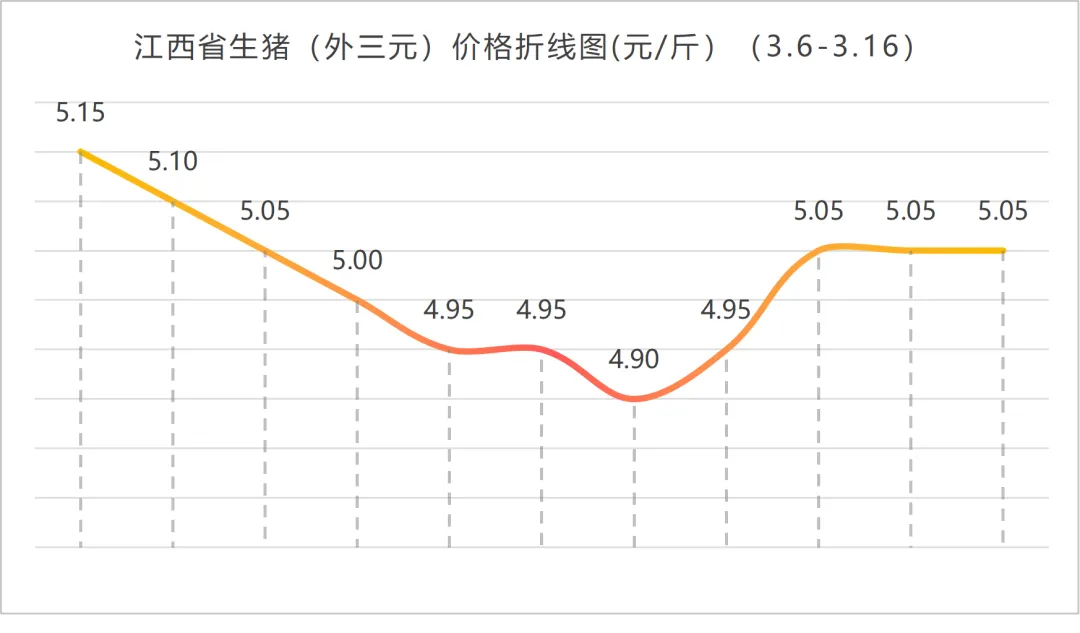

? ? ? 3月过半,国内生猪市场依旧在供需失衡的泥潭中挣扎前行。与年初的高点相比,猪价累计降幅超过24%,同比跌幅则高达32%以上。虽然最近两日市场出现了止跌回暖的微弱信号,但这更多是超跌后的技术性修复,尚不足以改变整体弱势格局。

? ? ? 供应端的压力依然是压制市场的核心因素。从集团猪企的动向来看,3月份出栏计划环比增幅高达17.6%,但这并非产能扩张,而是2月受春节假期影响、出栏时间缩短后未完成计划的结转执行。据机构监测,截至3月10日,规模以上猪企本月出栏计划完成率在33%左右,这意味着后续仍有大量猪源需要释放。更值得关注的是,生猪出栏均重仍处于128公斤以上的高位,中大猪存栏压力显著。受标肥价差持续收窄影响,河南部分地区大厂标猪与中猪价差已出现0.3元/公斤左右的倒挂,养殖端压栏意愿明显不足,降重增量出栏成为主流选择。

? ? ? 在集团企业层面,资金链压力与产能调控成为关键词。牧原股份2月销售商品猪460.3万头,商品猪销售均价11.59元/公斤,同比降幅18.72%;京基智农2月销售生猪20.69万头,商品猪销售均价11.41元/公斤,较1月的12.84元/公斤明显下滑。这种"量价齐跌"的态势,成为上市猪企普遍面临的困境。面对持续亏损,头部企业正通过优化出栏节奏、控制成本来应对周期低谷。牧原股份在互动平台表示,将结合自身生产经营规划及市场情况制定年度出栏目标,核心策略是聚焦主业、降本增效。温氏股份等企业也在通过调整出栏结构、加快中大猪出栏来缓解后市风险。

? ? ? 从政策层面看,产能调控信号持续加码。3月初,农业农村部召集多家头部猪企召开专题会议,释放出将能繁母猪存栏合理保有量进一步下调至3650万头的强烈信号。这意味着从"监测预警"向"综合调控"的转变,将有效约束行业产能补充。中信证券研报指出,持续深度亏损叠加产能调控政策逐步深化,后续产能去化有望加速,2026年四季度及2027年生猪景气可期。

? ? ? 需求端的表现依然疲软。春节后进入传统消费淡季,居民鲜肉采购需求显著下降,餐饮团膳恢复不及预期,导致屠宰企业猪肉订单处于偏低水平。虽然屠宰企业开工率小幅回升至28.5%左右,但鲜销率同比下滑明显,冻品库容率被动提升至17.86%。更值得关注的是,往年能在猪价低位时"托底"的二次育肥,今年却集体谨慎。3月上旬二育占实际销量比重仅为1.15%,同比-2.88%,环比-1.37%。二育群体对当前极端低价抄底行为保持谨慎,短期内难以对猪价形成有效托底。

? ? ? 展望后市,短期猪价仍将以低位磨底为主。开源证券分析指出,当前行业处于"深亏+高产能"阶段,将持续加速全行业的现金流消耗,待散户大猪抛压释放完毕,行业将被迫切入实质性、大规模的产能去化主升浪。卓创资讯预计,肥标价差有望在3月末至4月上旬触底,届时或推动二次育肥集中进场,为市场带来阶段性支撑。在这场旷日持久的行业寒冬里,谁能把现金流攥得最紧,谁能把养殖成本压到最低,谁就能熬过黎明前最后的黑暗。

往期推荐

今日猪价 | 2026.3.14 止跌小幅上涨!今日猪价迎来3月首次反弹

点赞

推荐

分享