【开源农业|周观察】猪价创五年新低,重压之下静待产能去化提速

报告摘要

周观察:猪价创五年新低,重压之下静待产能去化提速

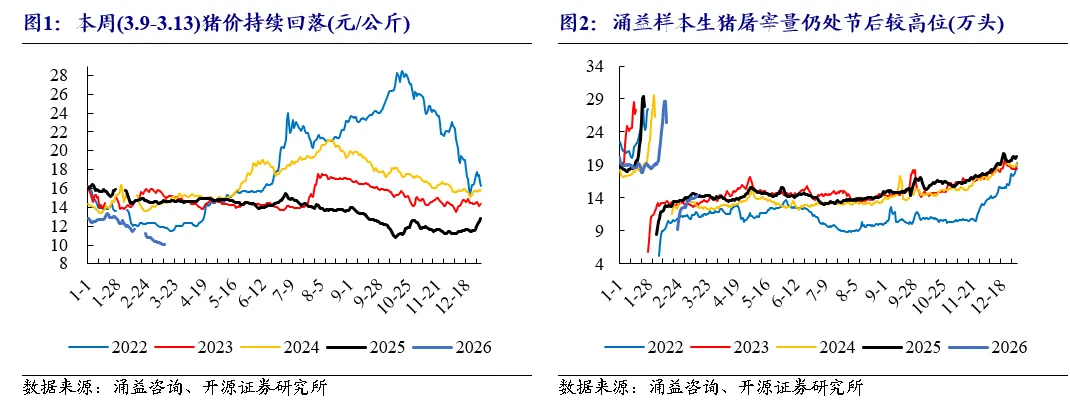

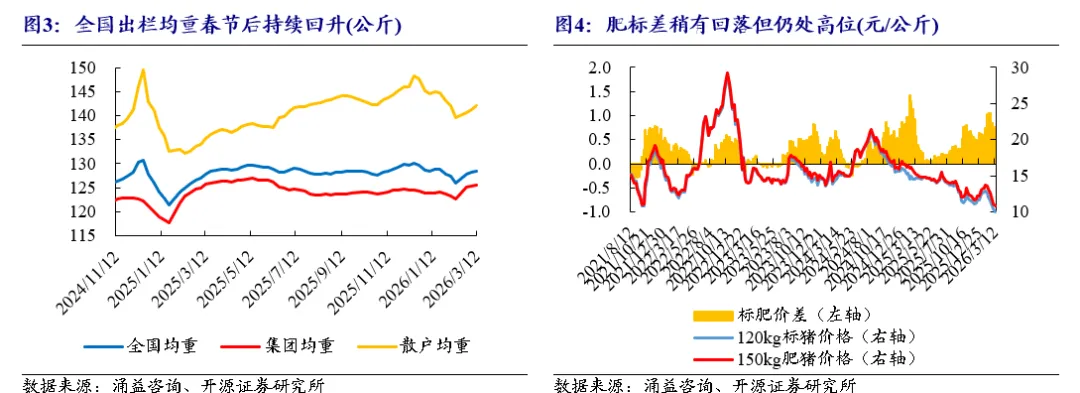

节后需求淡季叠加供给充裕,猪价单边下行趋势明显。据涌益咨询,截至2026年3月13日,全国生猪均价跌至10.07元/kg,创下近5年以来最低点,同时日度屠宰量处于高位,反映当前生猪供给过剩压低猪价。出栏体重分化严重,截至3月12日,集团场出栏均重125.61kg,同比-0.06kg,保持正常的出栏节奏,但散户出栏均重高达142.06kg,同比+6.83kg。散户端前期存在严重的压栏惜售情绪,导致大猪存栏偏多。肥标价差方面,大猪仍有一定溢价空间,支撑散户继续压栏的同时为后续大猪集中出栏埋下隐患。

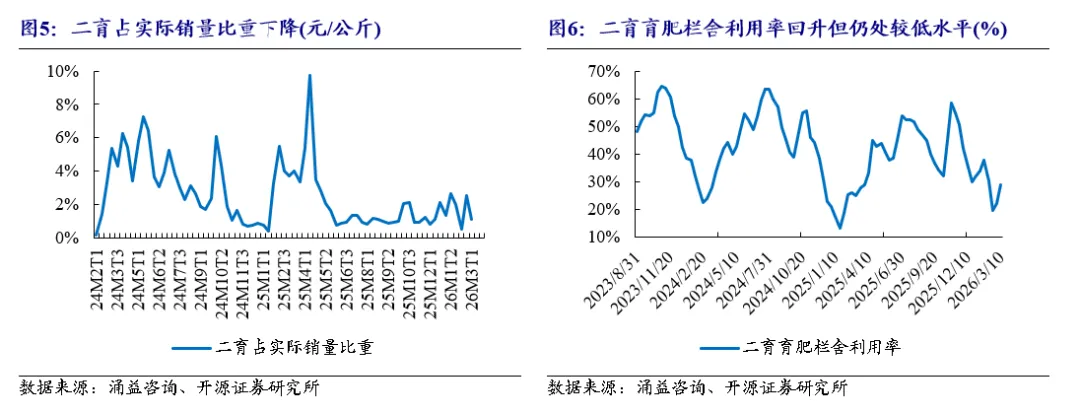

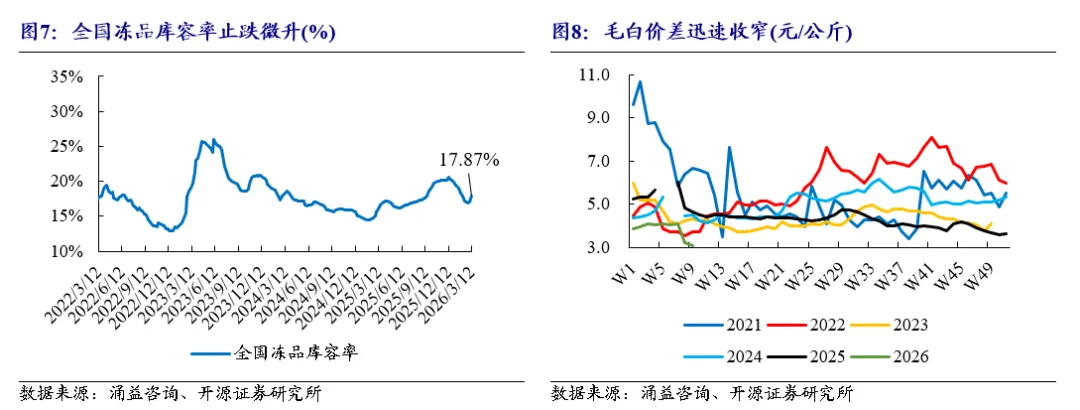

二育情绪整体降温,白条价格回落印证终端需求疲软。节后市场对后市预期较悲观,投机性力量及屠宰端入场托底意愿均不强。二育方面动能不足,2026年?3月上旬二育占实际销量比重仅为1.15%,同比-2.88%,环比-1.37%。二育群体对当前极端低价抄底行为保持谨慎,短期内难以对猪价形成有效托底。需求方面,截至3月12日,全国冻品库容率为17.87%,呈现小幅被动入库态势,屠宰场主动分割入库意愿偏弱。3月12日白条价格跌至13.28元/kg,且毛白价差收缩至3.10元/kg。白条价格的下跌斜率快于毛猪,节后终端消费极度疲软。

重点新闻:

(1)农业农村部:以更大力度推进种业振兴行动培育壮大乡村特色产业。(2)中办、国办:支持革命老区积极发展有机农业、特色养殖和林下经济等打造一批优质特色农副产品生产供应基地。(3)广东省猪粮比价进入过度下跌一级预警区间,广东省将启动冻猪肉储备收储。

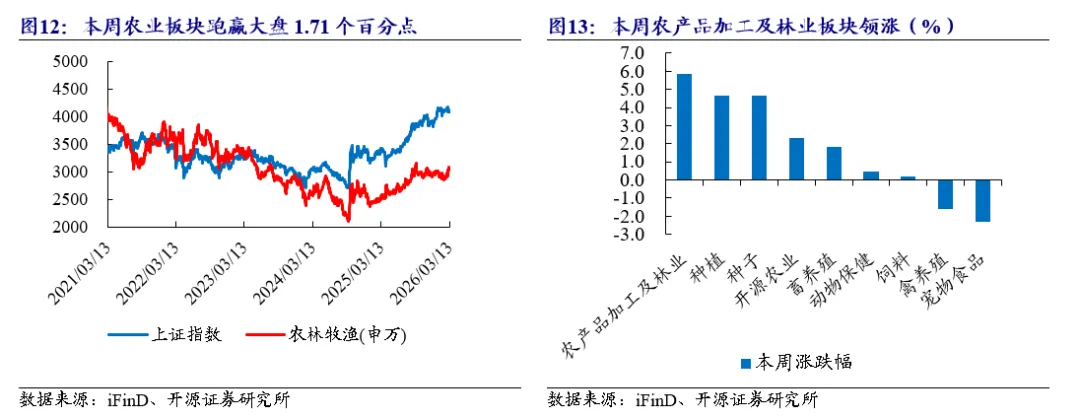

本周市场表现(3.9-3.13):农业板块跑赢大盘1.71个百分点

本周上证指数下跌0.70%,农业指数上涨1.01%,跑赢大盘1.71个百分点。子板块来看,农产品加工及林业领涨。个股来看,亚盛集团(+13.41%)、京基智农(+13.34%)、道道全(+9.60%)领涨。

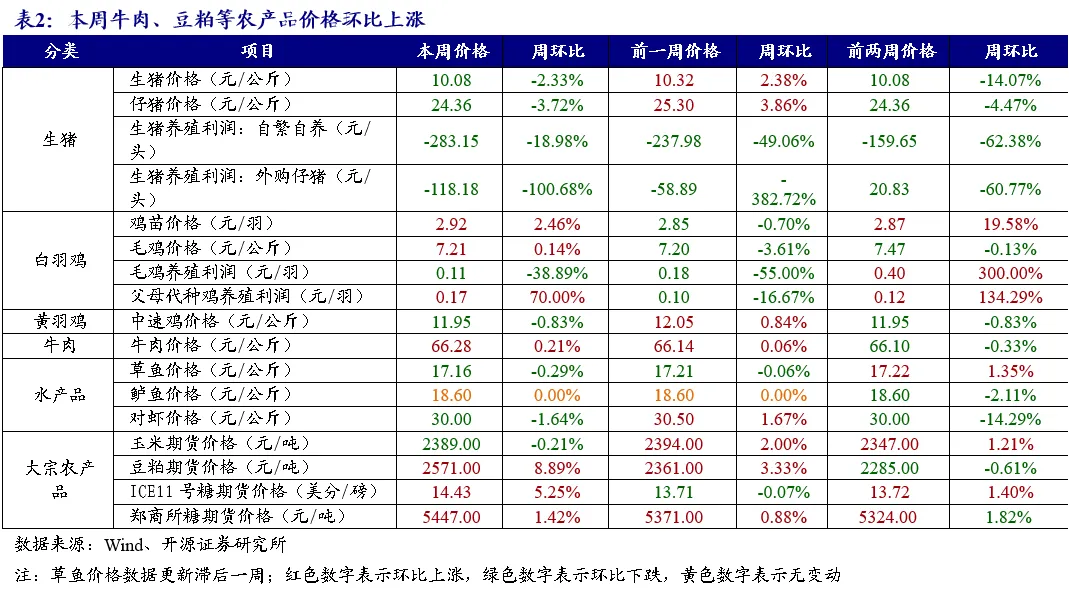

本周价格跟踪(3.9-3.13):本周牛肉、豆粕等农产品价格环比上涨

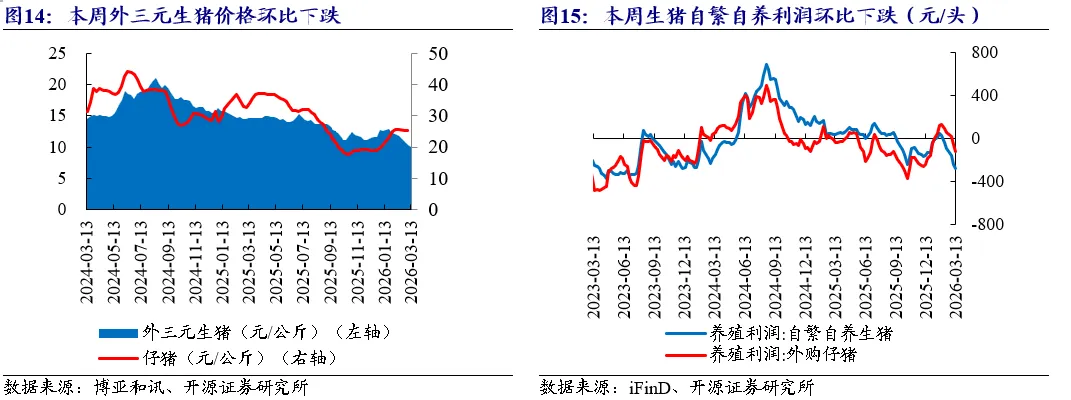

3月13日全国外三元生猪均价为10.08元/kg,较上周下跌0.24元/kg;仔猪均价为24.36元/kg,较上周下跌0.94元/kg;白条肉均价13.5元/kg,较上周上涨1.4元/kg。3月12日猪料比价为3:1。自繁自养头均利润-283.15元/头,环比-45.17元/头;外购仔猪头均利润-118.18元/头,环比-59.29元/头。

报告正文

1、周观察:猪价创五年新低,重压之下静待产能去化提速

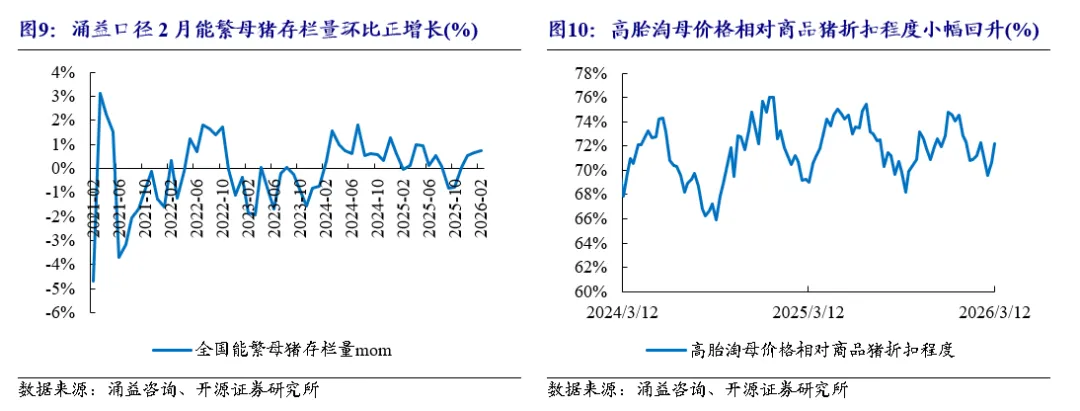

能繁母猪逆势环比增加,行业现金流极度承压倒逼去化主升浪。当前行业面临价格端创出5年新低的行业大面积亏损状态下,产能并未如期出清的局面。据涌益咨询,2026年2月全国能繁母猪存栏量环比录得+0.73%。高胎淘母价格相对商品猪折扣程度在3月12日小幅回升至72.14%,极端的低猪价叠加能繁存栏的环比提升,意味着本轮周期的底部震荡时间将被拉长。“深亏+高产能”将加速消耗全行业的现金流,若散户大猪抛压释放完毕,且现金流持续承压,行业将被迫切入实质性、大规模的产能去化主升浪。

2、?本周市场表现(3.9-3.13):农业板块跑赢大盘1.71个百分点

本周上证指数下跌0.70%,农业指数上涨1.01%,跑赢大盘1.71个百分点。子板块来看,农产品加工及林业领涨。个股来看,亚盛集团(+13.41%)、京基智农(+13.34%)、道道全(+9.60%)领涨。

3、本周重点(3.9-3.13):农业农村部:以更大力度推进种业振兴行动培育壮大乡村特色产业

农业农村部:以更大力度推进种业振兴行动培育壮大乡村特色产业。农业农村部党组书记、部长韩俊13日主持召开部党组会议。会议强调,要谋深抓实全国两会部署的农业农村各项工作,毫不放松抓好粮食生产,稳定粮食播种面积,深化推进粮油作物大面积单产提升,确保完成全年粮食产量1.4万亿斤左右目标任务。要以更大力度推种业振兴行动,集中优势资源加快培育突破性品种,努力实现种业科技自立自强、种源自主可控。要培育壮大乡村特色产业,指导各地补上产品加工、冷链物流、品牌营销等短板,推进延链补链强链,进一步健全联农带农机制,更好促进农民就业增收。(农业农村部)

中办、国办:支持革命老区积极发展有机农业、特色养殖和林下经济等打造一批优质特色农副产品生产供应基地。中共中央办公厅、国务院办公厅关于加快革命老区振兴发展的意见。意见提出,做强做优特色高效农业。支持革命老区积极发展有机农业、特色养殖和林下经济等,打造一批优质特色农副产品生产供应基地,深入实施农产品“三品一标”行动,做好“土特产”文章。支持符合条件的革命老区建设优势特色产业集群、现代农业产业园、农业产业强镇,加强农产品加工、仓储保鲜等能力建设。深入实施“数商兴农”,加强县级物流配送中心和乡镇物流站点建设改造。加力实施消费帮扶,强化产销对接,培育打造一批知名区域公用品牌。支持农业产业化龙头企业、农民专业合作社做大做强,健全新型农业经营主体扶持政策同带动农户增收挂钩机制。(新华社)

广东省猪粮比价进入过度下跌一级预警区间。据广东省发展改革委,根据广东省价格监测中心监测,3月11日全省平均猪粮比价为4.67:1,进入广东省发展改革委等五部门联合印发《广东省完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌一级预警区间。广东省将启动冻猪肉储备收储,促进生猪市场平稳运行。建议养殖场科学安排生产经营决策,保持生猪产能总体稳定和正常出栏、补栏节奏。(每日经济新闻)

4、?本周价格跟踪(3.9-3.13):本周牛肉、豆粕等农产品价格环比上涨

生猪养殖:3月13日全国外三元生猪均价为10.08元/kg,较上周下跌0.24元/kg;仔猪均价为24.36元/kg,较上周下跌0.94元/kg;白条肉均价13.5元/kg,较上周上涨1.4元/kg。3月12日猪料比价为3:1。自繁自养头均利润-283.15元/头,环比-45.17元/头;外购仔猪头均利润-118.18元/头,环比-59.29元/头。

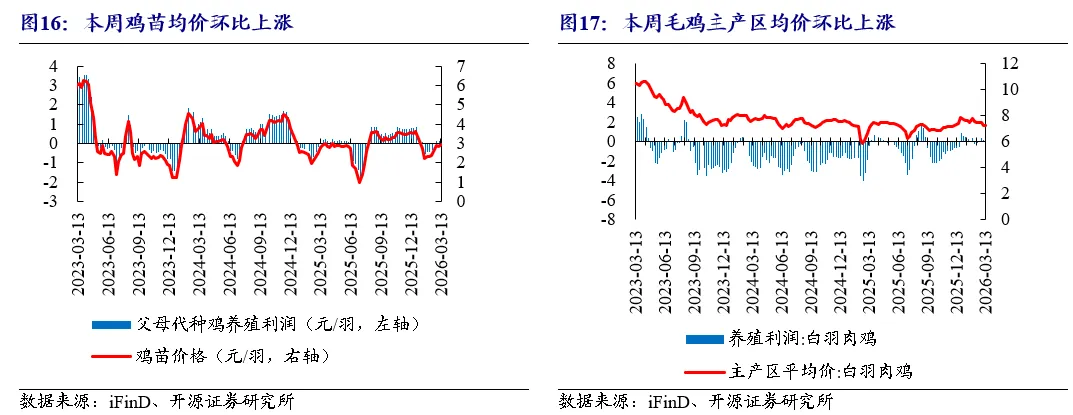

白羽肉鸡:本周鸡苗均价2.92元/羽,环比+2.46%;毛鸡均价7.21元/公斤,环比+0.14%;毛鸡养殖利润0.11元/羽,环比-0.07元/羽。

黄羽肉鸡:?3月13日中速鸡均价11.95元/公斤,环比持平。

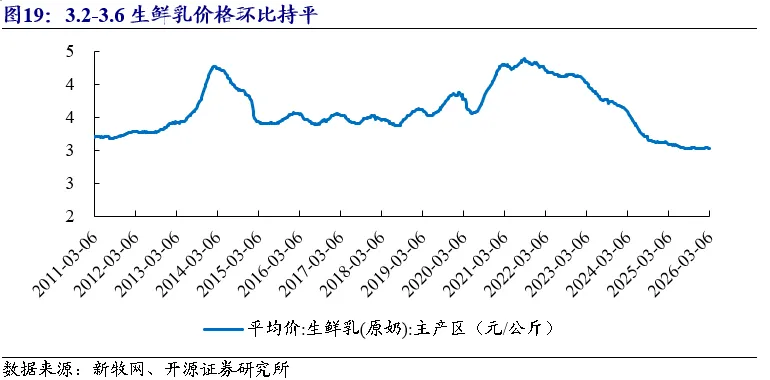

生鲜乳:3月6日生鲜乳均价3.03元/公斤,环比持平。

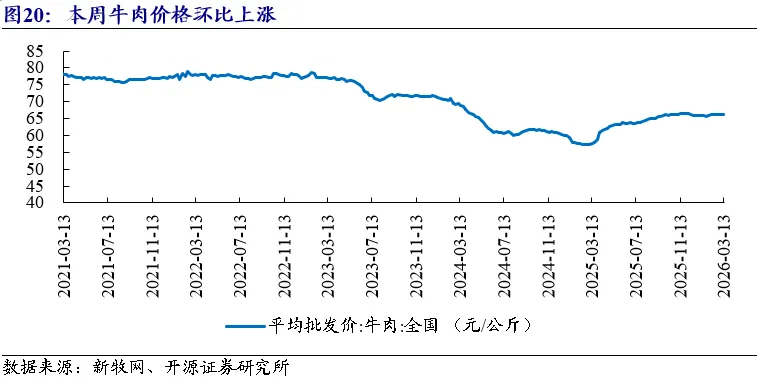

牛肉:?3月13日牛肉均价66.28元/公斤,环比上周上涨0.14元/公斤。

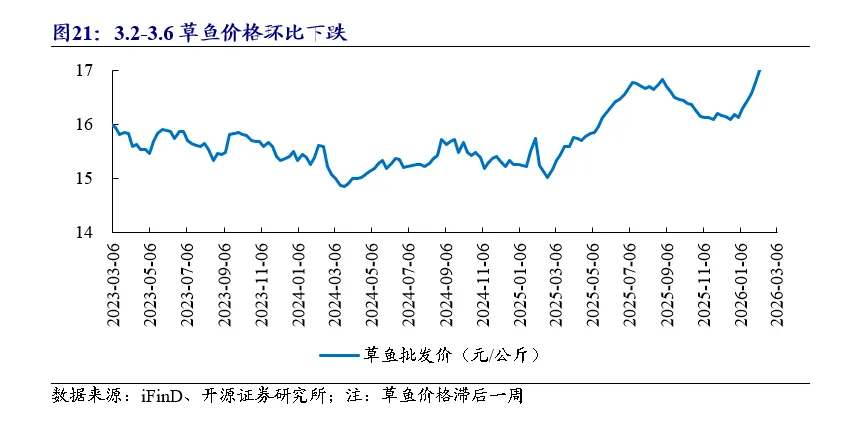

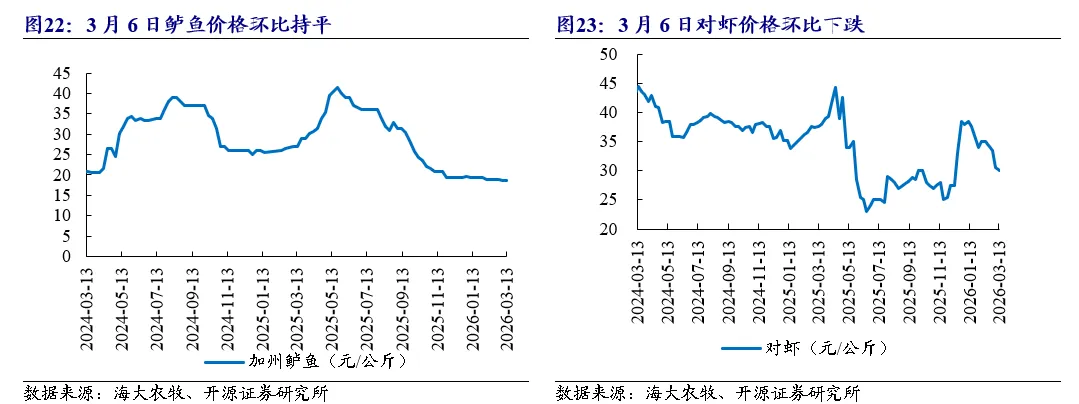

水产品:上周草鱼价格17.16元/公斤,环比-0.29%;据海大农牧数据,3月13日鲈鱼价格18.60元/公斤,环比持平;3月12日对虾价格30元/公斤,环比-0.17%。

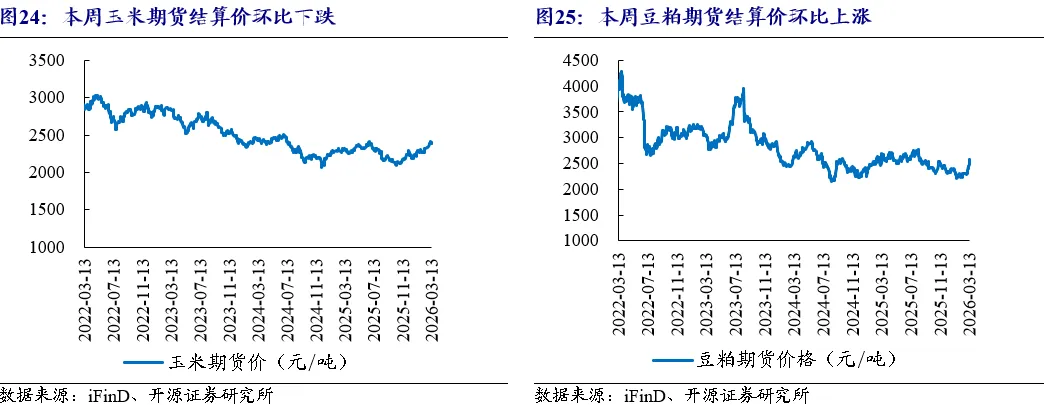

大宗农产品:本周大商所玉米期货结算价为2389.00元/吨,周环比-0.21%;豆粕期货活跃合约结算价为2571.00元/吨,周环比+8.89%。

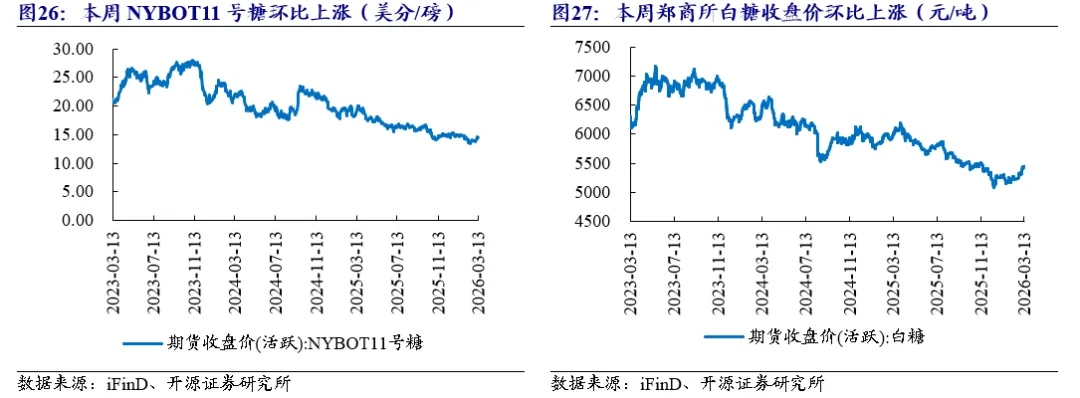

糖:?NYBOT11号糖3月13日收盘价14.41美分/磅,周环比+2.27%。国内糖价,郑商所白砂糖期货3月13日收盘价5447.00元/吨,周环比+1.42%。

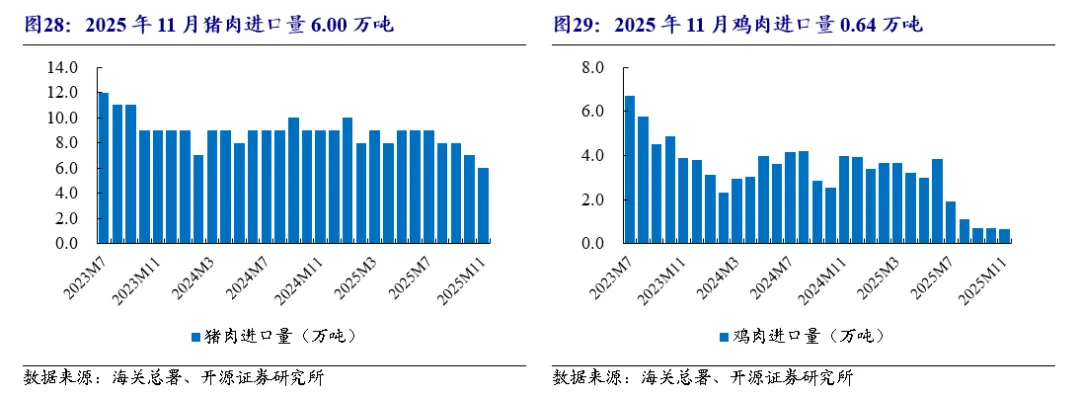

5、 主要肉类进口量

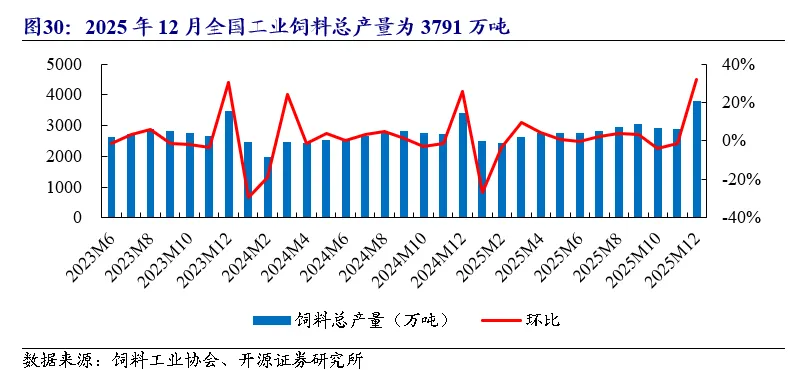

据中国饲料工业协会,2025年12月全国工业饲料产量3791万吨,环比+32.0%。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。