跌破10元大关!猪价“跌跌不休”,牧原们还能扛多久?

“五花肉?12块一斤拿走!” 在北京丰台区一家农贸市场,摊主老李一边招呼着顾客,一边无奈地对我们说:“这价格,比春节那会儿便宜了两三块钱,卖不动,没办法。”

老李的感受,正是当下整个生猪市场的缩影。

“跌跌不休”,猪价逼近10元关口

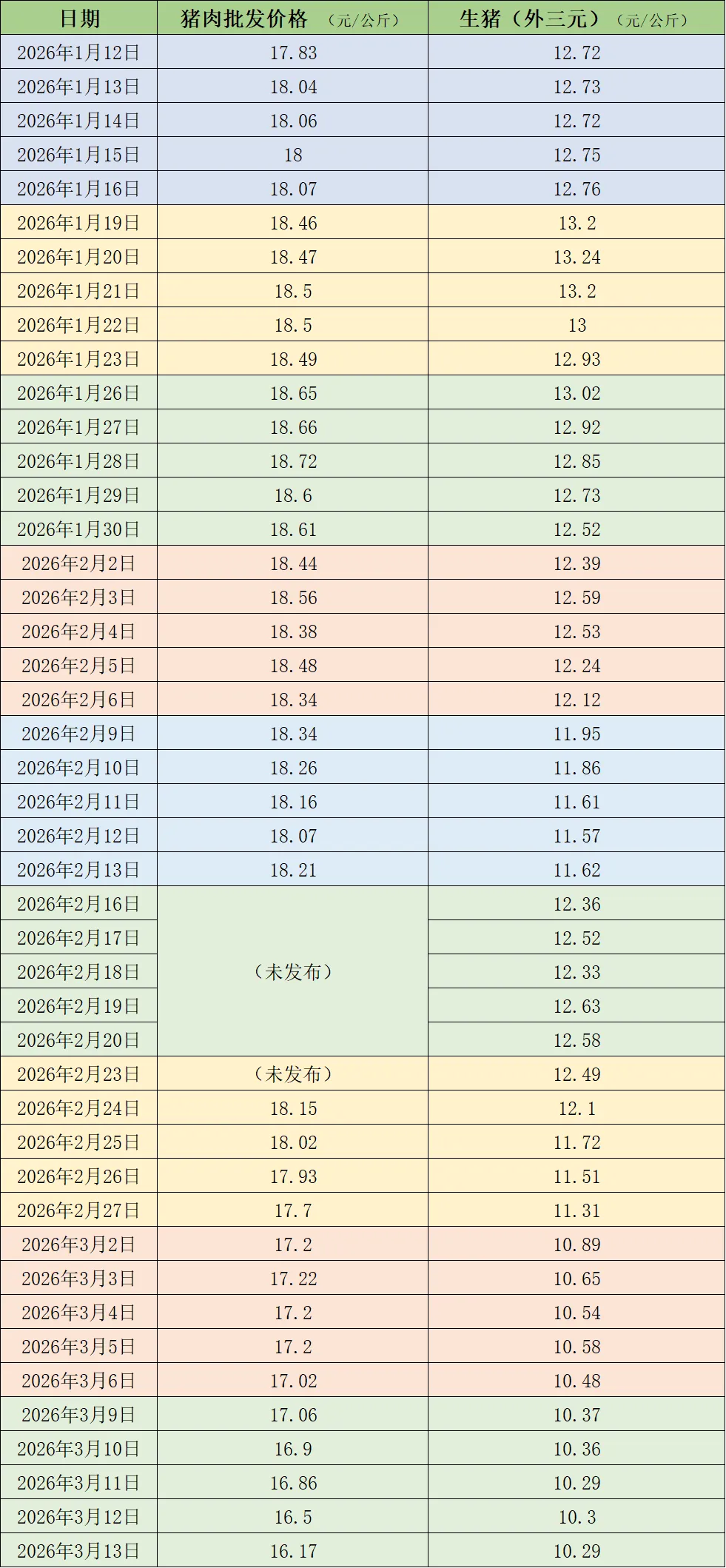

根据农业农村部最新监测,3月13日,全国农产品批发市场的猪肉平均价格已跌至16.17元/公斤。简单换算一下,就是8块钱一斤。而在养殖端,价格更为惨烈。

来自中国养猪网的数据显示,3月13日,生猪(外三元)的出栏均价已滑落至10.29元/公斤,部分地区低价猪源甚至已经跌破10元大关。这意味着,在养殖户的猪圈里,一头标准重量的猪,活称的价格每斤也就5块钱出头。

这个价格是什么概念?它已经跌破了绝大部分养殖场的成本线。有行业媒体测算,以当前的饲料成本,自繁自养的养户,卖出一头110公斤的标猪,亏损额可能在200-300元之间。

奇怪的现象:猪越重,价越低,为何还在养?

更让市场感到忧虑的,不是价格的下跌,而是伴随价格下跌同时出现的两个反常现象:

猪,越来越重了。卓创资讯的监测数据显示,本周全国生猪平均交易体重继续上涨至125.6公斤。按理说,价格不好,大家应该赶紧把“轻一点”、成本低一点的猪卖掉,减少亏损。但现实是,大猪(超过标准体重的猪)在市场上的占比依然不低。

肥肉,不好卖了。业内称之为“肥标价差收窄”。简单说,之前大家都喜欢买肥一点的猪,因为出肉率高、口感好,价格也贵。但现在,随着天气转暖和消费习惯变化,大肥猪的“专属渠道”――比如做腊肠、腌肉的加工需求锐减,导致大猪突然不“吃香”了,价格优势消失。

这两个现象结合起来,描绘出一幅令人担忧的画面:养殖户原本希望通过“养大一点”来摊薄成本、等待涨价,结果却陷入了“猪越大、越卖不掉、价格越低”的恶性循环。市场上既有不断出栏的标猪,又有被动积压的大猪,供应压力层层叠加。

需求端:它来了,但没完全来

好消息是,随着价格走低,终端消费确实出现了一些起色。

本周,国内生猪重点屠宰企业的平均开工率上升到了31.98%,比上周提高了近3个百分点。背后的推手很朴素:猪肉便宜了,老百姓买肉不那么心疼了;同时,随着各大高校开学,食堂的集中采购需求也在缓慢恢复。

但问题在于,这点需求的增量,在汹涌的供应面前,无异于杯水车薪。用行业内的话说,“供强需弱”的基本面纹丝未动。

未来一周:小反弹?别高兴太早

对于接下来的行情,专业机构普遍持谨慎态度。

卓创资讯的观点颇具代表性:未来一周,猪价可能会先小幅反弹,然后继续下跌。

逻辑是这样的:

先涨:因为价格实在太低,养殖端会产生“抗跌情绪”――我就不信你一直跌,我先不卖了,看看能不能逼涨一点。这种情绪的蔓延,可能导致短期供应收缩,价格小幅回升。

后跌:但这种反弹注定是“一口气”。因为市场根本不缺猪,只要价格稍微涨一点,那些积压的大猪、想快点出栏的标猪,就会立刻涌向市场,把价格的“小火苗”瞬间扑灭。而终端市场走货并没有根本性好转,二次育肥(专业户买标猪回去养肥再卖)的也极其谨慎,不敢轻易入场。

结语:磨底,或许才刚刚开始

大地期货在其研报中指出了问题的核心:当下存量压力如何消化是关键。能繁母猪的去化幅度有限,决定了生猪产能的根基并未动摇。

对于养猪人来说,这或许是最煎熬的时刻。不是暴跌,而是阴跌;不是立刻破产,而是每天亏损。

对于消费者来说,在享受“猪肉自由”的同时,或许也该意识到,这种自由背后,是整个产业链正在经历的深度阵痛。只有当那些低效的产能被彻底清洗,市场供需重新找到平衡点时,这一轮漫长的猪周期“寒冬”,才可能真正看到春天的曙光。

而眼下,我们可能还在最深的隧道里摸索前行。

来源: 部分数据来自东方财富网