【生猪】淡季猪价承压 关注产能调控进度

?策略观点

供应端来看,受气温回升导致大猪需求转弱,以及饲料成本上行影响,养殖端压栏增重风险加剧,养殖端出栏积极性较高,产能持续释放,供应压力持续凸显。需求端上,元宵节后,居民家庭消费乏力,返校返工对市场支撑作用有限,需求整体处于季节性淡季。政策层面,3月初,农业农村部召开会议,再度明确强化产能调控,并建立头部猪企年度生产备案制,这一信号利好远期供给压力缓解。综合来看,终端需求疲软、总体供应充裕仍是主基调。后续低位反弹取决于二育入场力度,但目前二育抄底情绪仍偏谨慎,反弹空间有限。因此短期市场将继续磨底,猪价震荡偏弱,需重点关注短期二育情绪、出栏节奏及产能调控力度。

一、行情回顾

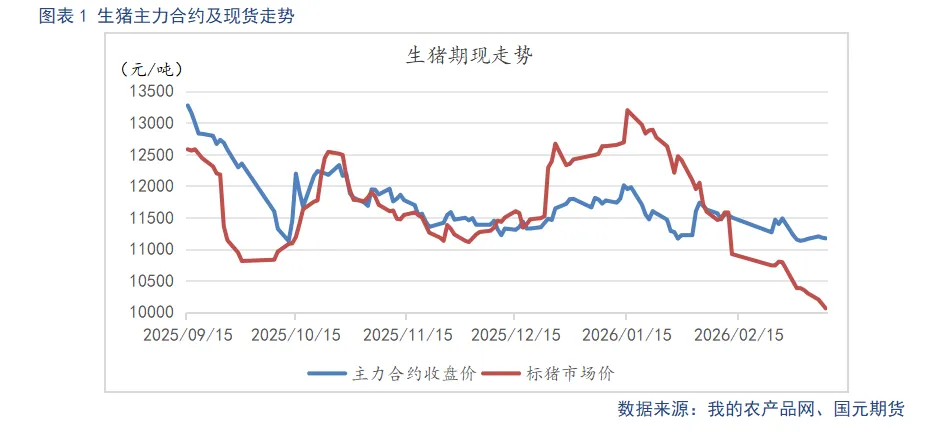

元宵节后,市场购销清淡,养殖端出栏节奏偏快,供应充足,供大于求格局下,现货延续偏弱运行。主力2605合约在后续供需矛盾将有所缓解的预期下,走势与现货出现分化,呈现低位震荡,期现升水逐步走扩。

二、生猪基本面分析

2.1

供大于求格局延续 猪价弱势运行

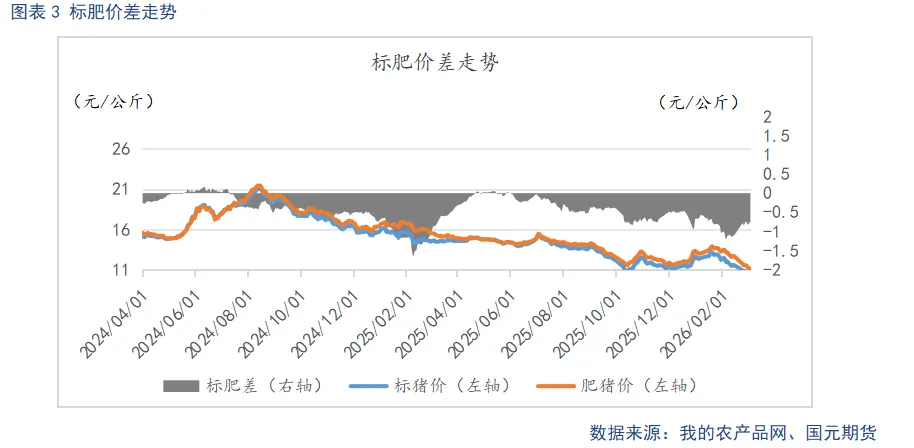

截至3月11日,生猪出栏均价10.06元/公斤,较上周环比下跌0.29元/公斤。标肥价差-0.75元/公斤,较上周环比持平。需求较春节后,整体呈现弱复苏态势,但整体仍处于季节性淡季。随着天气升温,大猪需求转弱,养殖端出栏节奏较快,供大于求格局延续,猪价延续弱势运行。

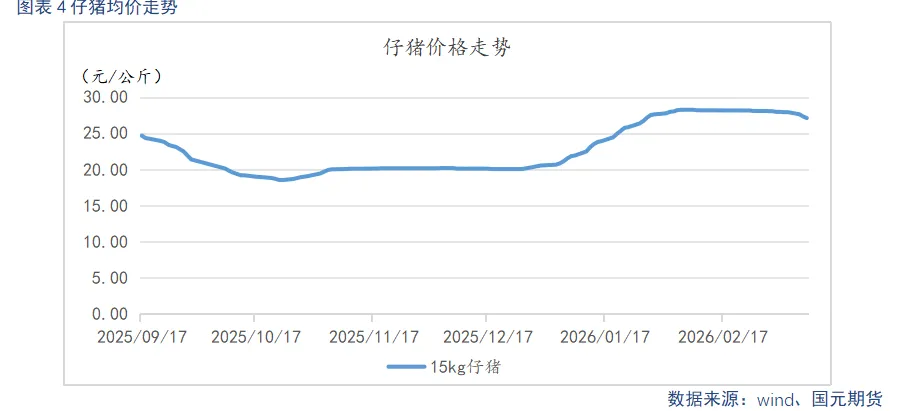

截至3月11日,仔猪出栏均价27.1元/公斤,较上周环比下跌0.82元/公斤。元宵节后,猪价持续低迷,养殖端补栏情绪偏谨慎,仔猪价格小幅走弱。

2.2

养殖端出栏意愿较强 供给宽松看待

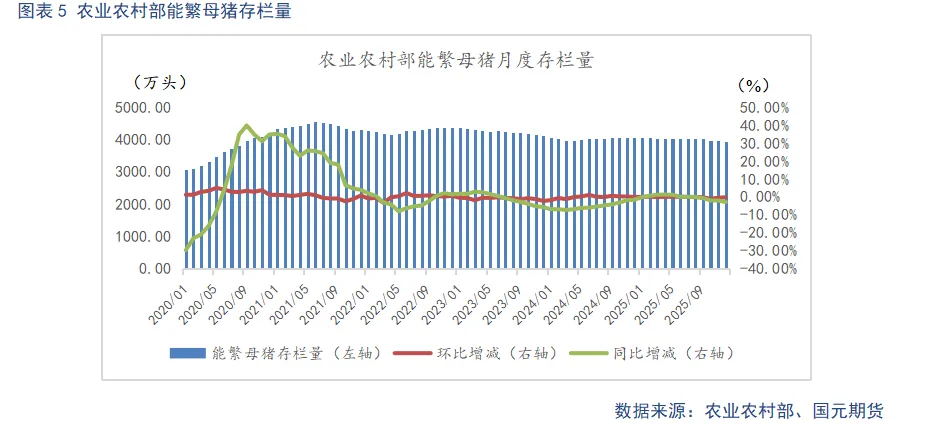

根据农业农村部数据显示,2025年四季度末全国能繁母猪存栏量为3961万头,同比下降2.9%,环比三季度末下降1.8%,为正常保有量的101.6%。全国能繁母猪存栏量自25年10月跌破4000万头整数关口,并保持逐月小幅下降趋势,显示出能繁母猪存栏已出现阶段性收缩迹象。不过由于前期基数较大,26年上半年依然处于产能兑现期,下半年供给压力有望逐步缓解。

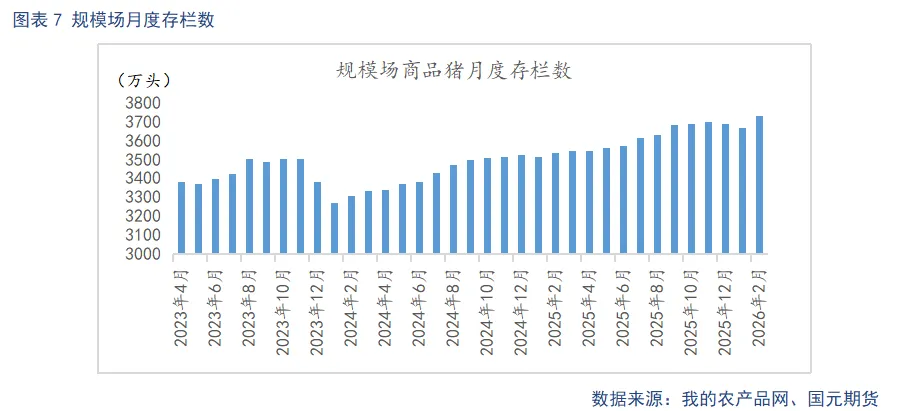

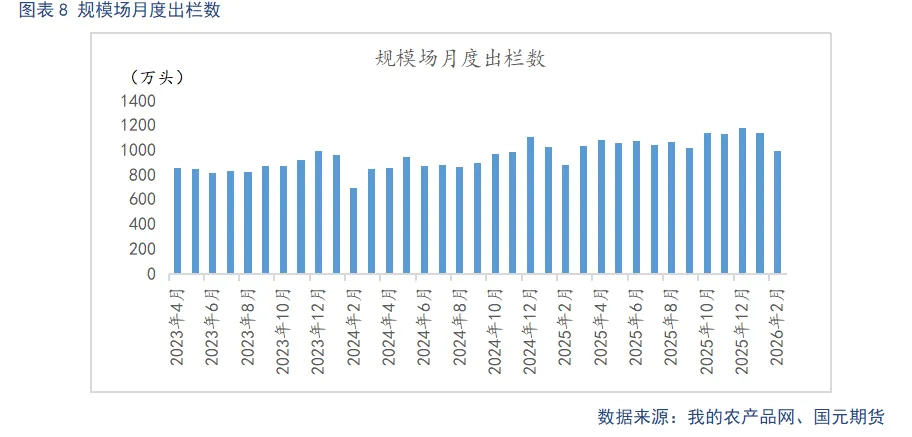

据Mysteel统计,截至2026年2月底,样本规模场能繁母猪存栏量为502.04万头,环比微降0.01%,同比下降0.48%。春节前,现货猪价相对偏强,养殖端主动去产能意愿不强。节后,市场步入低迷,部分规模场加速淘汰进度,预计3月能繁母猪存栏将小幅下降。从生产周期推算,供应实质性缓解预计在26年二季度后,后续也要持续观察产能调控的持续性。样本规模场2月商品猪存栏数为3732.05万头,环比增加1.79%,同比增加5.57%。样本规模场2月商品猪出栏量为992.23万头,环比增加12.95%,同比增加12.12%。2月正值春节假期,出栏窗口期较短,出栏量环比大幅减少。3月规模场出栏计划量增加,供给压力偏大。

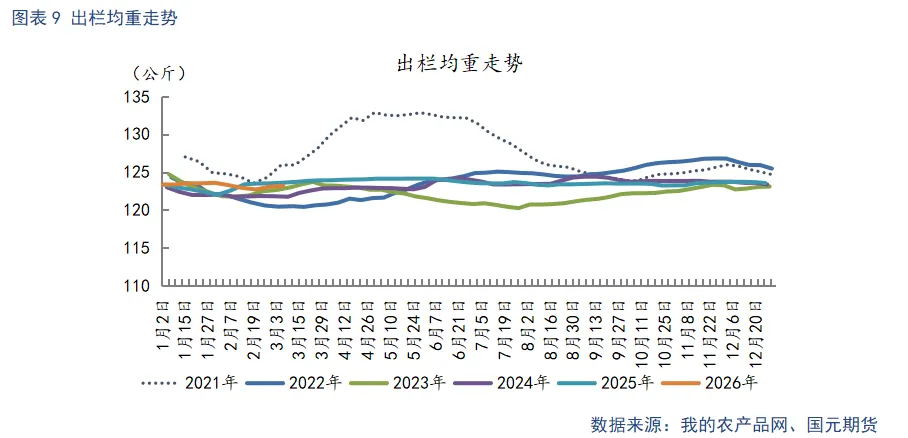

截至3月6日,生猪出栏均重123.17公斤,较上周环比上升0.11公斤。下游消费疲弱,大猪供应宽松,出栏均重小幅回升。当前出栏均重处于近三年同期偏高位,短期供应压力较大。??

2.3

下游消费弱修复 当前需求表现低迷

2.4

饲料原料走强 养殖端亏损扩大

截至3月11日,玉米现货均价2439.41元/吨,较上周环比上涨25.68元/吨,豆粕现货均价3343.71元/吨,较上周环比上涨213.71元/吨。本周玉米、豆粕现货走势偏强,玉米稳步上行,豆粕涨幅明显。玉米方面,主要得益于国内基层余粮减少、下游饲料及深加工企业补库需求释放,叠加国际玉米期货震荡上涨的外部支撑,供需紧平衡支撑价格企稳回升。豆粕方面,受国际地缘政治以及巴西大豆发运滞后导致进口成本抬升,叠加国内油厂开机率偏低、库存偏紧,养殖刚需托底,多重影响因素推动下,豆粕价格走强。

截至3月6日,自繁自养养殖亏损176.34元/头,利润较上周环比下降78.53元/头。外购仔猪养殖亏损87.42元/头,利润较上周环比下降53.42元/头。节后淡季需求低迷,供给持续释放下,猪价延续弱势。自繁自养养殖步入亏损区间,而外购仔猪养殖,由于补栏成本偏低,亏损程度相对较小。关注养殖利润变化下,行业的产能去化进度。

三、行情总结

当前生猪市场的核心基调为终端需求疲软与总体供应充裕,短期猪价大概率震荡偏弱。从供应端来看,随着气温逐步回升,大猪市场需求有所走弱,养殖端压栏增重的风险加剧,养殖端出栏意愿显著提升,市场供应压力始终处于高位。需求端方面,元宵节过后,居民家庭猪肉消费平淡,而返校返工带来的消费增量有限,未能有效支撑市场需求,目前整体仍处于季节性消费淡季。政策层面,3月初农业农村部召开会议,进一步明确要强化生猪产能调控,同时建立头部猪企年度生产备案制度,这一政策信号将有利于缓解远期市场供应压力,但短期内对猪价的拉动作用有限。后续猪价能否实现低位反弹,关键取决于二育的入场力度,不过就目前来看,市场二育抄底情绪较为谨慎,这也决定了猪价反弹空间相对有限。短期内需重点关注二育市场情绪、出栏节奏以及产能调控政策的落实力度。生猪2605参考区间10500-11500元/吨。

写作日期:2025年3月12日

作者:柴颖华

农产品分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

联系电话:010-84555100