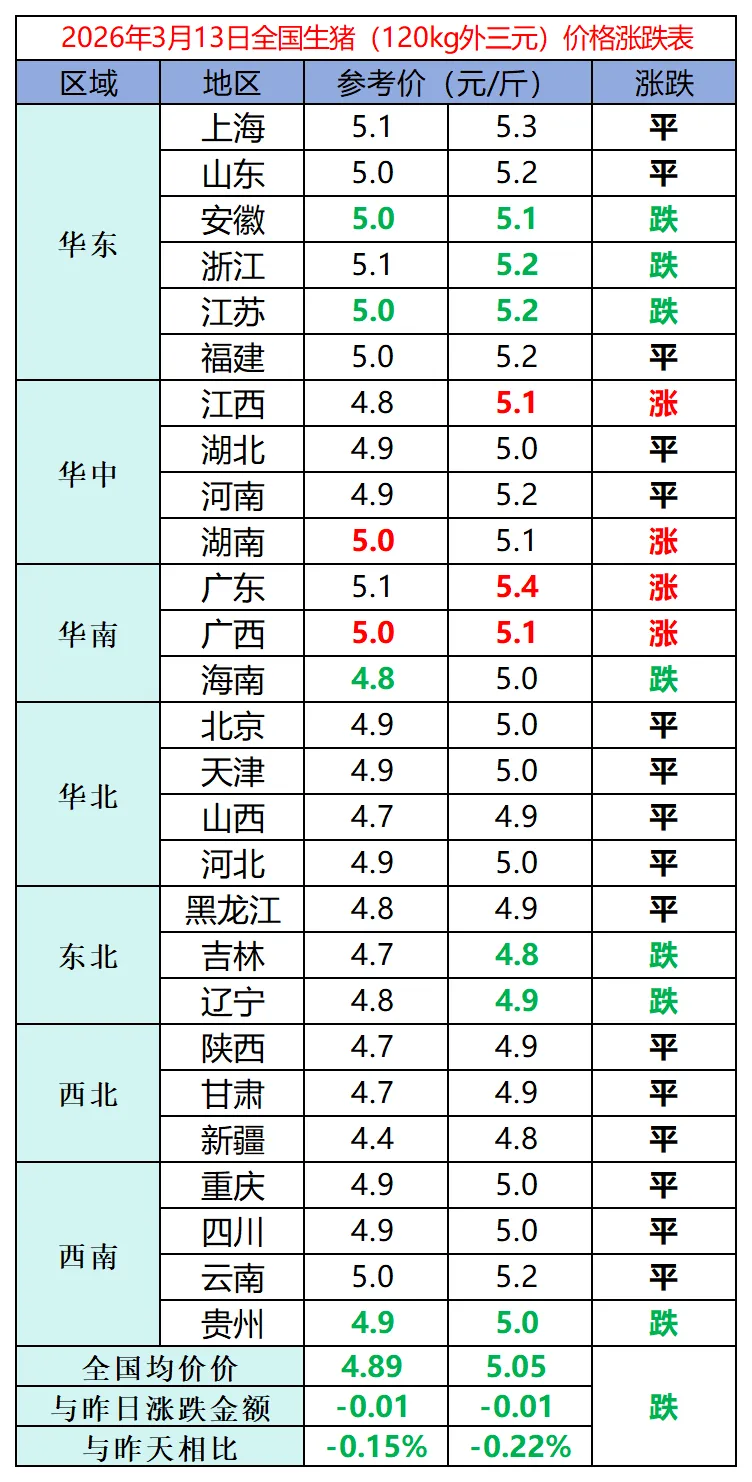

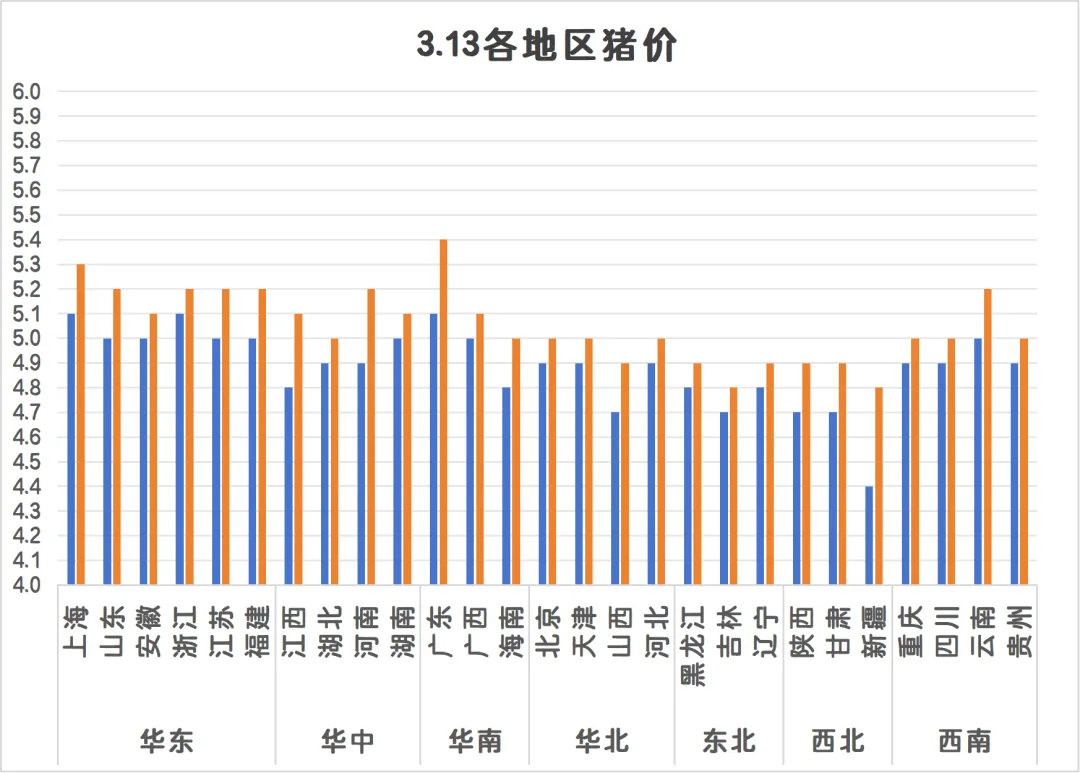

今日猪价 | 2026.3.13 连续9天下跌!今日猪价延续探底走势,跌幅有所收窄

点击蓝字 关注我们

WINTER

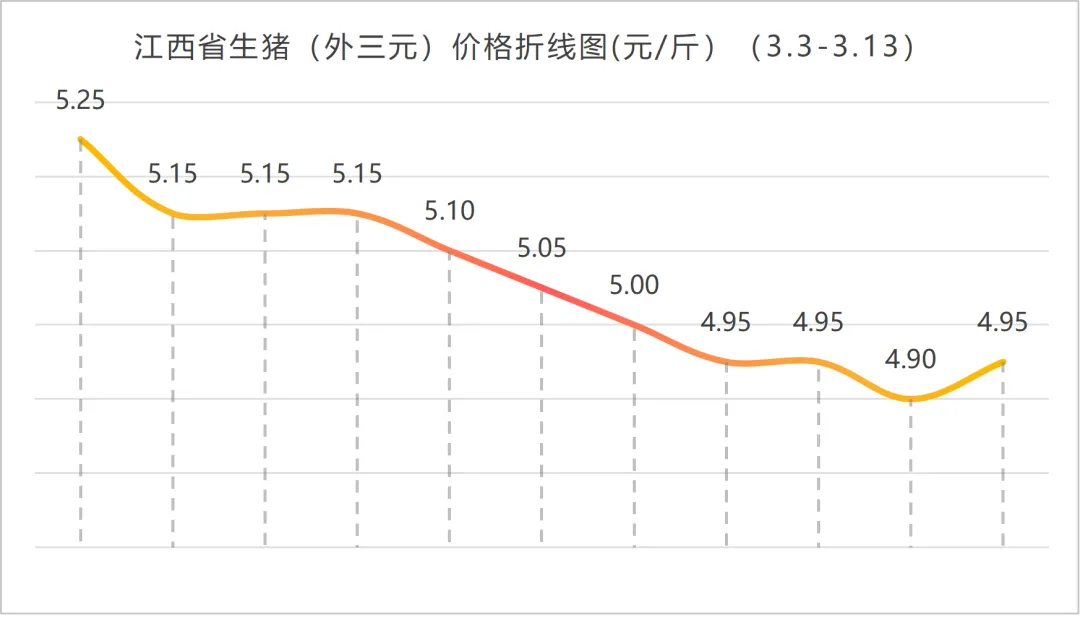

? ? ? 3月中旬已至,国内生猪市场的阴跌态势仍在延续,猪价在供需两端的双重挤压下持续探底。截至3月12日,全国外三元标猪均价已跌至10.27元/公斤,距离10元/公斤关口仅一步之遥,多地低价标猪已率先跌破5元/斤,正式进入“4元时代”。与去年同期相比,猪价降幅超过30%,较年初高点下跌23.8%,创下近六年来的新低。伴随价格崩塌,行业亏损幅度进一步加深,截至3月10日,全国生猪自繁自养盈利均值已恶化至-222.83元/头,养殖亏损时间已持续超过5个月。

? ? ? 从供应端来看,产能释放的压力有增无减。据卓创资讯监测数据显示,3月份全国样本养殖企业日均生猪出栏量达到21.23万头,环比增幅5.64%,同比增幅高达33.23%。这一数据背后,折射出的是春节前压栏猪源与本月计划出栏量的叠加效应。由于春节假期前养殖端降体重速度不及预期,导致节后可出栏生猪数量充沛-9;而随着气温回升,中大猪需求转差,标肥价差收窄甚至出现倒挂,进一步抑制了养殖端的压栏意愿,加速了适重标猪的增量出栏。更值得关注的是,当前生猪出栏均重维持在125.4公斤左右,处于近5年同期最高水平,这意味着市场中大猪供应压力依然不减。

? ? ? 在集团猪企层面,近期的动向印证了行业寒冬的现实。牧原股份2月份销售商品猪460.3万头,同比减少0.77%,商品猪销售均价11.59元/公斤,同比下降18.72%,销售收入同比下滑23.98%。温氏股份2月销售肉猪269.70万头,收入39.56亿元,毛猪销售均价11.62元/公斤,同比分别变动3.80%、-15.58%、-22.33%。这种“量价齐跌”的态势,成为上市猪企普遍面临的困境。牧原股份在互动平台回应投资者时表示,公司将结合自身生产经营规划及市场情况等因素综合制定2026年出栏目标,聚焦主业、坚持稳健发展、持续降本增效。这反映出头部企业正通过优化出栏节奏、控制成本来应对周期低谷,而非盲目扩张。在成本端,牧原股份1月生猪养殖完全成本约11.8元/公斤,温氏股份1月肉猪养殖综合成本为12元/公斤,已显著高于当前生猪均价。与此同时,饲料成本压力接踵而至,3月初新希望、双胞胎等数十家饲料企业集体涨价,浓缩料、教槽料最高涨幅达100元/吨,进一步加剧了养殖端的亏损压力。

? ? ? 需求端的表现同样不容乐观。春节过后,终端以消费家庭库存为主,居民鲜肉采购需求显著下降,餐饮团膳恢复不及预期,导致屠宰企业猪肉订单处于偏低水平。据卓创资讯监测,3月份全国样本屠宰企业日均生猪屠宰量为15.84万头,环比降幅28.41%,同比降幅2.72%。屠宰量的下滑直接反映了下游承接能力的疲弱。更糟糕的是,往年能在猪价低位时“托底”的冻品入库,今年却集体谨慎。虽然北方部分屠宰企业已启动分割入库操作,但整体以逢低被动入库为主,冻品库容率仅小幅提升至20.09%。卓创资讯分析师指出,屠宰企业对下半年生猪行情预期并不乐观,冻品入库较为有限,难以对猪价形成有效支撑。二次育肥户则因看不到短期上涨空间而持币观望,市场抄底情绪极为克制。

? ? ? 从政策层面看,托底信号已经释放。华储网于3月4日启动中央储备冻猪肉收储竞价交易,本次收储挂牌规模1万吨。与此同时,农业农村部日前会同部分猪企召开会议,重点聚焦联农助农与产能调控,并提出将能繁母猪合理保有量进一步下调至3650万头,释放出更强烈的产能调控信号。2026年中央一号文件和政府工作报告也明确提出“强化生猪产能综合调控”,核心从过去的“监测”转向“综合”施策,旨在通过动态调整能繁母猪存栏、严格环保要求及金融配套,避免产业大起大落。

? ? ? 展望后市,短期猪价仍将以低位磨底为主,10元/公斤关口岌岌可危。卓创资讯分析认为,考虑未来气温上升,大体重生猪需求进一步减弱,因此未来出栏体重仍有下降空间,伴随出栏体重下降,可出栏生猪数量继续增加,3月中下旬生猪价格仍有下降空间,全国生猪均价或降至10元/公斤以内。东方证券则认为,当前市场预期过于悲观,主要由于忽略了前期库存去化对猪价的压力,随着库存回补,二季度猪价拐点将现。中邮证券分析指出,从产能来推算,2025年5月后行业产能开始去化,对应着2026年下半年开始供应将减少,猪价或将进入新一轮上行周期。对于当下的养殖户而言,控制成本、回笼资金、保存实力,或许是在这场寒冬中最重要的生存法则。

往期推荐

今日猪价 | 2026.3.12 收储托底难敌供需矛盾,猪价跌势未止

点赞

推荐

分享