猪价未来走势如何――

这份于2026年3月9日举行,主要围绕当前生猪产业的政策调控、基本面分析与未来价格走势的会议记录。以下是详细内容总结:

1. 政策调控:态度严厉,措施细化,正在落实

核心政策:农业部近期会议明确要求加强产能调控,核心目标是将全国能繁母猪存栏量压减至3650万头,这比之前“3900万头为合理区间”的目标更为严格,显示出政府希望猪价上涨以对抗通缩的明确意图。 执行手段:

备案制:要求所有养殖主体(包括集团和散户)上报母猪场的具体位置、存栏数量等详细信息,以摸清底数,为后续监管和压实减产任务提供依据。此项工作已在推进。

差异化措施:对于头部大型养殖集团,主要通过行政命令、压减贷款、收紧补贴等方式督促减产(例如,此前已要求前25家企业带头在26年1月底前减产100万头)。对于中小散户,可能通过加强环保核查、罚款等方式倒逼其退出或减产。

产业反应:头部企业已开始主动落实减产任务(如停止配种)。但仍存在部分企业抱有侥幸心理,观望等待。政策的最终执行力度和效果,尤其是对分散的中小散户的监管,仍需进一步观察。

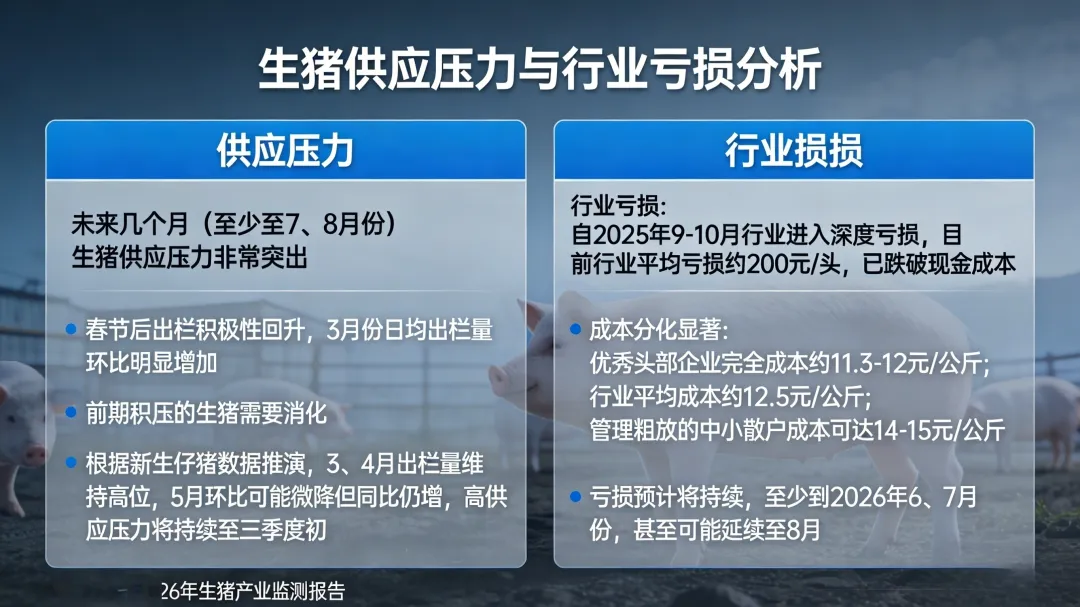

2. 供需基本面:供应压力持续,亏损深度化

供应压力:未来几个月(至少至7、8月份)生猪供应压力非常突出。原因包括:

春节后出栏积极性回升,3月份日均出栏量环比明显增加。 前期积压的生猪需要消化。 根据新生仔猪数据推演,3、4月出栏量维持高位,5月环比可能微降但同比仍增,高供应压力将持续至三季度初。

行业亏损:自2025年9-10月行业进入深度亏损,目前行业平均亏损约200元/头,已跌破现金成本。 成本分化显著:优秀头部企业完全成本约11.3-12元/公斤;行业平均成本约12.5元/公斤;管理粗放的中小散户成本可达14-15元/公斤。 亏损预计将持续,至少到2026年6、7月份,甚至可能延续至8月。

3. 价格走势判断:短期探底,拐点待观察

短期(未来2-3个月):猪价处于“摸底”阶段。

3月生猪均价预计在10.6-10.7元/公斤左右。 4月可能因屠宰场逢低入库、少量二次育肥入场出现阶段性小幅反弹。 5月随着需求低迷,价格可能再度回落。

价格底部:综合亏损深度、屠宰入库意愿、政策托底预期等因素,判断猪价相对底部区间在9.5-10元/公斤。 趋势拐点:价格的实质性反转(上行拐点)需要看到产能去化的切实效果,初步判断可能在7、8月份之后。下半年(三季度后)价格有望在产能去化基础上逐步走高,但高点能到何种程度取决于去产能力度。

4. 其他关键市场行为分析

二次育肥:

当前仍有部分群体习惯性逢低入场,但整体积极性不高,因对后市利润预期不佳。 若猪价跌破10元/公斤,可能会触发更多二次育肥进场抄底,这对价格形成一定支撑。 产业端也会参考期货价格(如07、09合约)作为入场决策的指引。

仔猪市场:

仔猪价格已开始下跌,3月价格较2月(约350-360元/头)下跌40-50元。 与往年季节性补栏旺季不同,今年因行业普遍亏损、信息透明化,补栏积极性受挫,仔猪价格可能进一步下跌至100元/头以内甚至更极致的水平。

期货市场观点:

近月合约(如05、07)仍有下行压力,可关注做空机会。 做多机会需看向远月合约,如1101或01合约。

5. 核心挑战与行业特性

产能去化难点:养殖行业具有“赌性坚强”和“退出不易”的特性。一旦投入,规模大、沉没成本高,养殖主体倾向于扛亏损、熬同行,而非主动退出,这延长了亏损和去产能周期。 预测准确性:精确预测猪价时点和绝对价格非常困难。相对更有把握的是判断未来几个月的大致底部区间(如9.5-10元/公斤),并结合官方产能数据、政策执行力度等观察趋势方向。

总结:会议传递的核心观点是,在严厉且细化的产能调控政策引导下,叠加持续高企的供应压力和深度行业亏损,生猪产能去化进程有望加速。猪价短期内(二季度)将继续探底,但下方空间相对有限(9.5-10元/公斤)。价格趋势性反转的曙光需等待至2026年三季度及以后,具体取决于产能去化的实际效果。市场需密切关注政策执行力度、二次育肥行为以及仔猪价格变化等信号。

完整会议记录请看: