【华源农业|周报】猪价跌破现金成本,周期反转可期

一、 板块观点

生猪:猪价跌破现金成本,中央一号文件强调产能综合调控

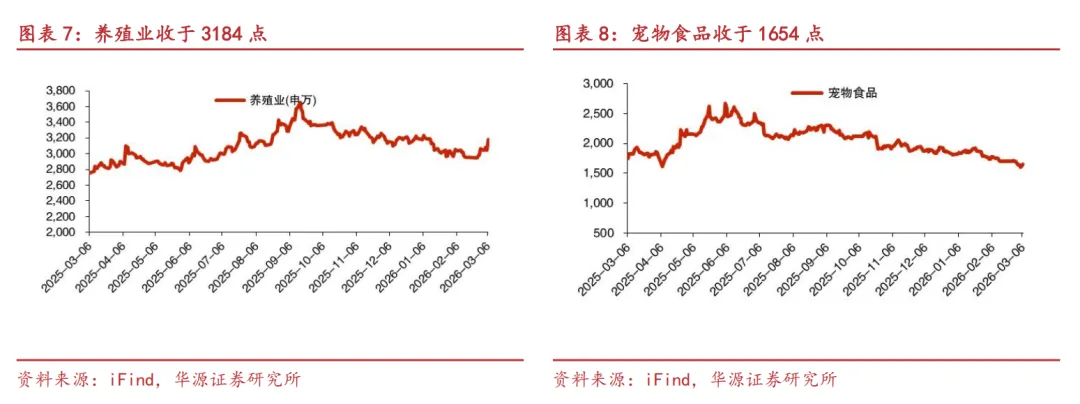

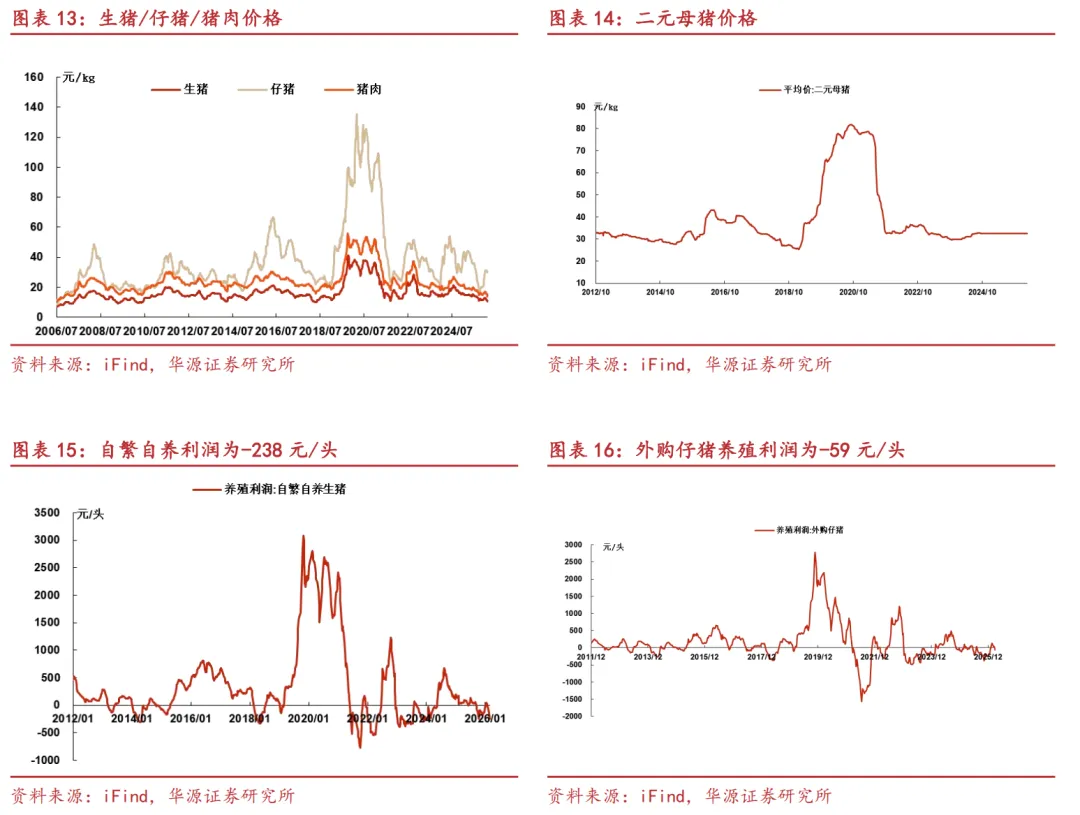

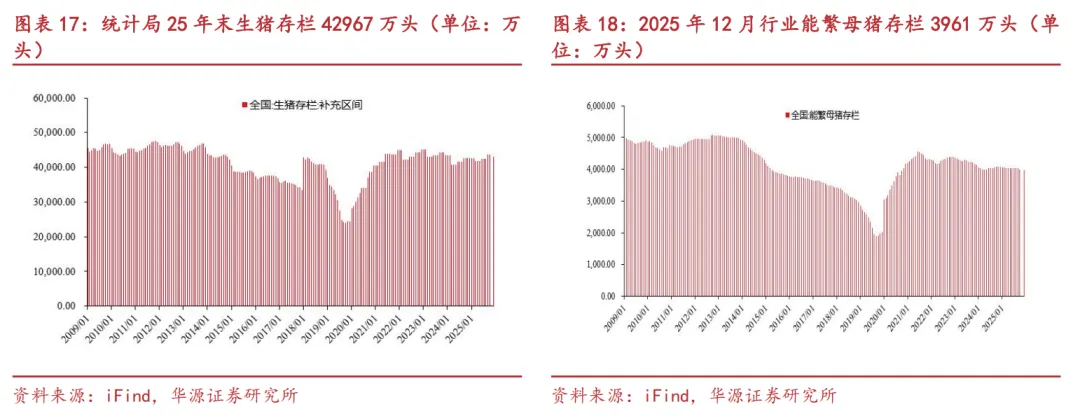

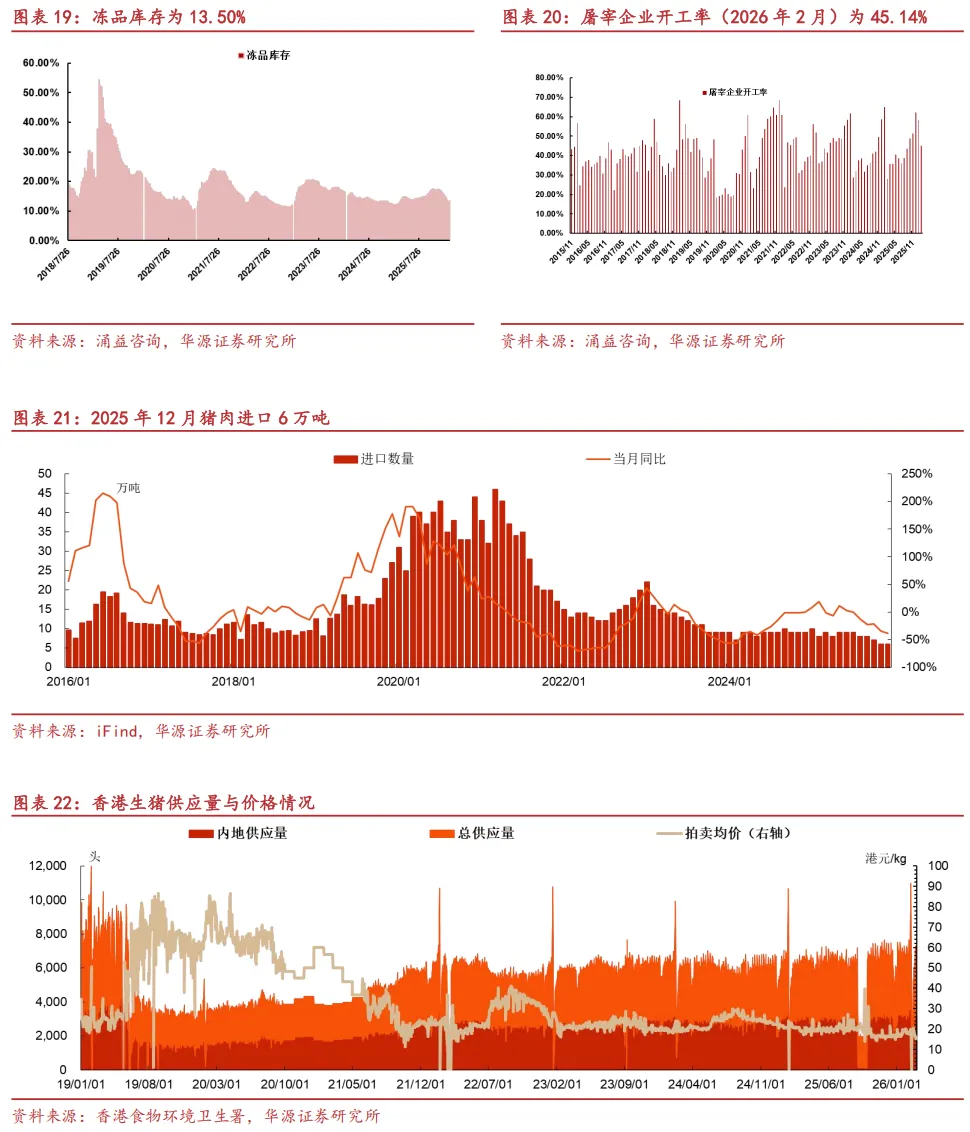

SW生猪养殖板块本周涨4.2%,行业进入净现金流为负阶段、产能有望加速去化。1)价格跌破优秀主体的现金成本,行业现金流净流出。涌益最新猪价(2026/3/8)跌至10.23元/公斤(部分省区已破10元/kg关口),且7月前供应压力依然偏大,养殖端现金流压力或加剧。2)悲观情绪向上游传导,产能去化有望加速。行业补栏情绪明显受抑,仔猪价格走弱、利润受压,二季度行业或面临商品猪与仔猪双双深亏,推动产能主动收缩。

行业政策深刻转型,积极寻找解决方案型企业。2026年中央一号文件强调加强产能综合调控,农业农村部提出“对头部生猪养殖企业实行年度生产备案管理,有序调控全国能繁母猪存栏量,促进市场供需更加适配”的具体实施意见。行业政策转向“保护农民权益与激活企业创新”,未来的成长股或更考量科技含量和兼顾农民利益、模式创新、调动既有生产要素的能力。

产业高质量发展势在必行。行业经营方差显著,成本领先、联农带农的企业或将享受超额利润与估值溢价。推荐“平台+生态”模式代表、技术驱动、服务型的生态平台公司德康农牧,建议重点关注优质生猪养殖龙头牧原股份、温氏股份等,以及天康生物、邦基科技、立华股份、中粮家佳康、京基智农、金新农等。

?肉鸡:“高产能、弱消费”矛盾持续,龙头份额或提升

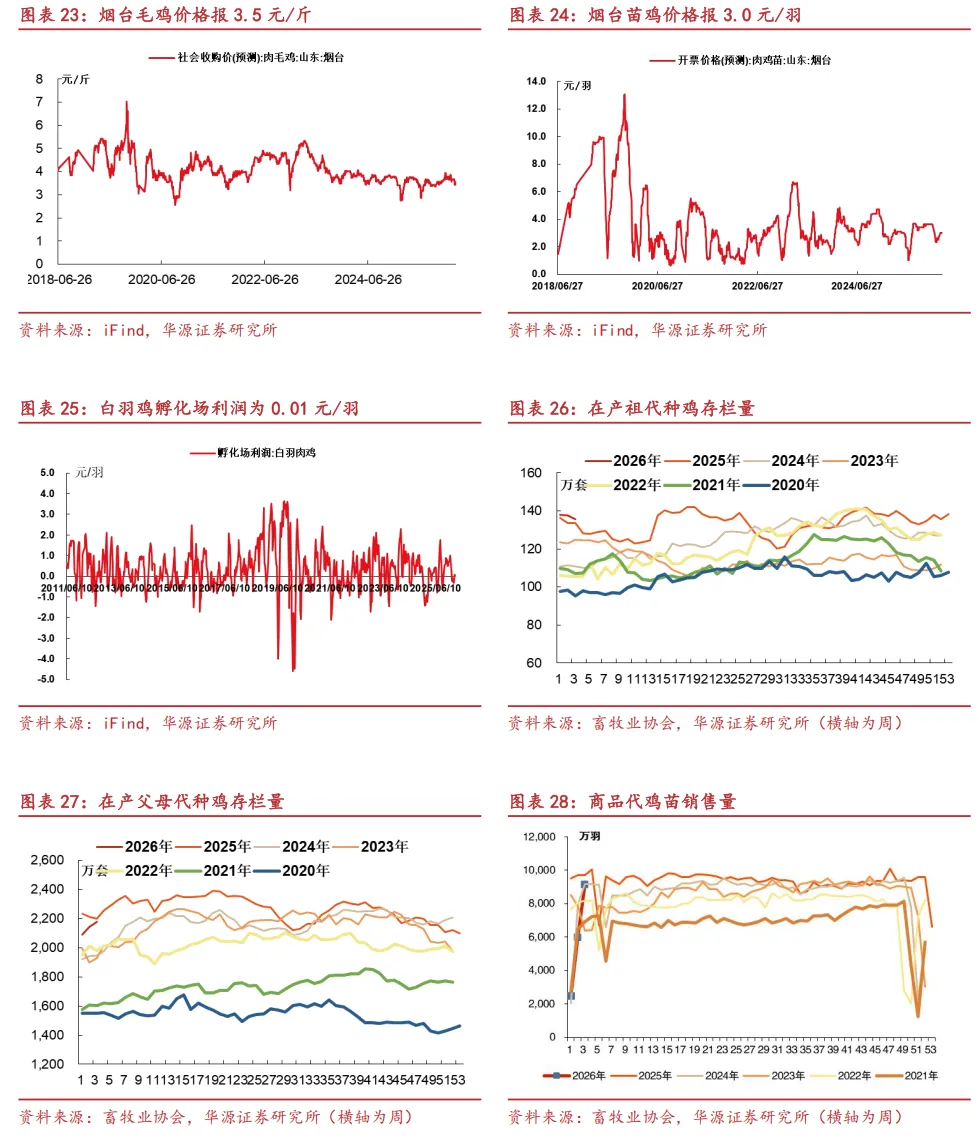

板块本周整体回暖。3月8日毛鸡价格3.5元/斤,环比+1.4%,同比+5.0%,鸡苗报价3.0元/羽,环比持平,同比+11%。受法国主要供种地区禽流感事件影响,法国或全面暂停对中国出口种鸡,2025年国内祖代种鸡更新来源中法国引种占40%,其余几乎均为国内自繁,法国疫情或致进口引种进一步减少甚至暂停,父母代种苗价格有望高位上行。

2026年白羽鸡行业“高产能、弱消费”矛盾持续,亏损倒逼种鸡场缩减产能,产业链一体化企业以及合同订单养殖企业或进一步扩大市占率,2026年龙头优势或持续。

2条主线关注ROE改善且有持续性的标的。①优质进口种源龙头,因产业链环节、品种等要素存在超额利润,重点关注益生股份;②全产业链龙头,养殖盈利不受上游挤压,下游食品资产优质,重点关注圣农发展。

饲料:推荐海大集团

春节后水产行情持续回落,普水中草鱼、鲫鱼、鲤鱼、罗非鱼同比+16%/-1%/-8%/-28%,环比+3.5%/+0%/+0.1%/-0.4%,特水中叉尾、生鱼、加州鲈、白对虾同比+6%/+11%/-51%/-13%,环比-2.8%/-1.2%/-7.8%/-3.0%。

推荐【海大集团】:海大公告拟将25-27年分红率提升至50%以上,长期路径清晰可见,公司提出2050年全球销量1亿吨目标(国内、海外各5000万吨)。出海星辰大海,海外布局已10+年,“0”到“1”已实现,“1”到“100”进展可期,海大亦加速对东南亚、南美等市场的考察和布局。国内海大资本开支高峰已过,产能利用率提升+总部强化管理+中小企业退出、格局优化,吨利提升或在即。国内行业回暖+管理效果显现+产能利用率提升,有望实现量利增长;出海价值链模式已跑通,目前加快产能建设,有望超预期增长。关注公司经营管理拐点、市占率提升+海外高成长,继续重点推荐。

宠物:头部品牌优势明显,行业集中度持续提升

根据炼丹炉淘系全网数据,宠物行业2026年1-2月销售额仍维持前期景气度,取得正增长。

2月排名:

【乖宝】麦富迪:猫粮#4(↓1),犬粮#2(↑1),猫零食#1(→),狗零食#1(→)。弗列加特:猫粮#5(↓1),猫零食#36(→)。

【中宠】顽皮:猫粮#19(→),犬粮#43(↑1),猫零食#3(↓1),狗零食#4(→)。领先:猫粮#22(↓6),犬粮#27(↓3),猫零食#12(↓1)。Zeal:犬零食#7(↓2)。

【佩蒂】爵宴:犬零食#2(→)。

板块进入寻底阶段,负面因素预计将在1季报充分释放:①内外销处于淡季,且25年双十一促销折扣较为激进导致消费透支,26Q1整体销售平淡,市场担忧内需放缓;②26Q1因高基数及人民币升值影响,业绩承压;③依依股份的收购事项终止影响市场对板块并购的预期。板块业绩25Q2开始体现关税的冲击,美国对华出口商品关税的下调或将在Q2体现,预计26Q2-Q3将在外销低基数的基础上,出口压力进一步减小,有望迎来业绩的修复。行业内销增长前景依然较好,预计“市场扩大”+头部品牌“马太效应”将支撑板块内销收入持续高速增长,建议关注股价调整后的长期布局机会。

推荐内外销业务均处于向上阶段的中宠股份,建议关注经营触底逐渐修复且积极布局内销品牌的佩蒂股份,积极转型布局内销业务的源飞宠物,内销品牌具有长期领先优势的乖宝宠物。

农产品:宏观情绪继续演绎,关注天气与进口影响

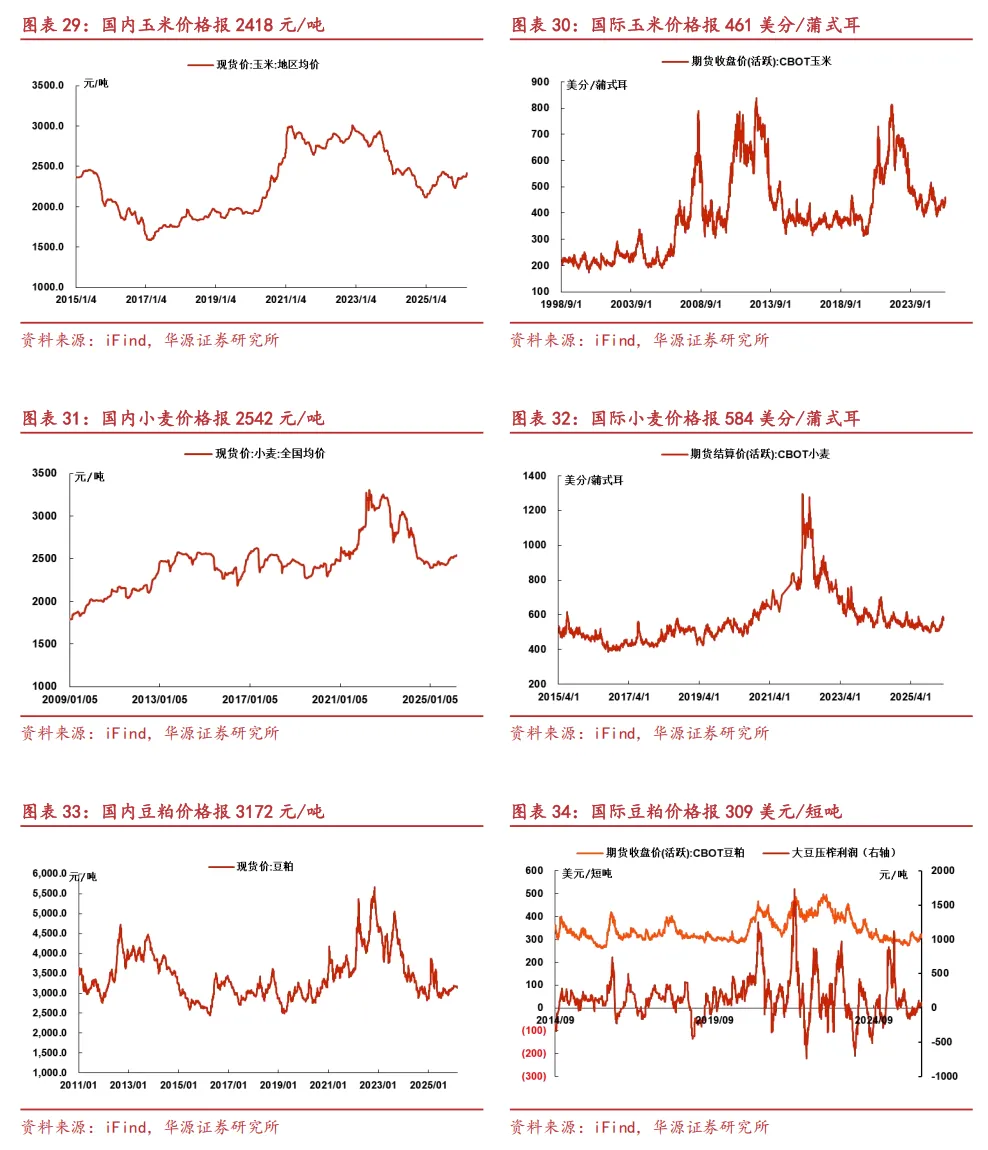

宏观逻辑主导,成本上行与替代效应支撑农产品价格上行。受伊朗地缘冲突影响,ICE布油本周上涨28%,未来油价仍有进一步走高风险。原油价格的趋势性上涨正通过“成本推升”与“需求共振”双重路径,支撑农产品估值底部抬升,1)成本端:能源价格上行推升种植成本;2)需求端:生物燃料与天然橡胶的价格优势凸显。本周油脂油料、玉米、橡胶价格受此影响显著,豆粕、玉米、合成橡胶分别上涨3%、2%、17%。建议关注因原油价格上涨后需求得到提振的白糖、橡胶、豆粕等品种及相关上市公司中粮糖业、海南橡胶等,以及受益于粮价上涨后利润修复的种业龙头康农种业、大北农、登海种业等。

投资建议:农业作为国之根本,是少有的“国内供应不足、过去几年处于价格下降、资产价格底部并有资本退出”的行业,我们认为“对抗型资产溢价”+“产业逻辑相对独立且通顺”+“保护农民收入需要”+“板块估值整体处于历史低位”等多重属性使得板块配置价值明显上升。

风险提示:养殖产品价格波动风险、突发大规模不可控疫病、重大食品安全事件、宏观经济系统性风险、极端气候灾害导致农作物大规模减产推升粮价。

二、 市场与价格情况

(一)行情表现

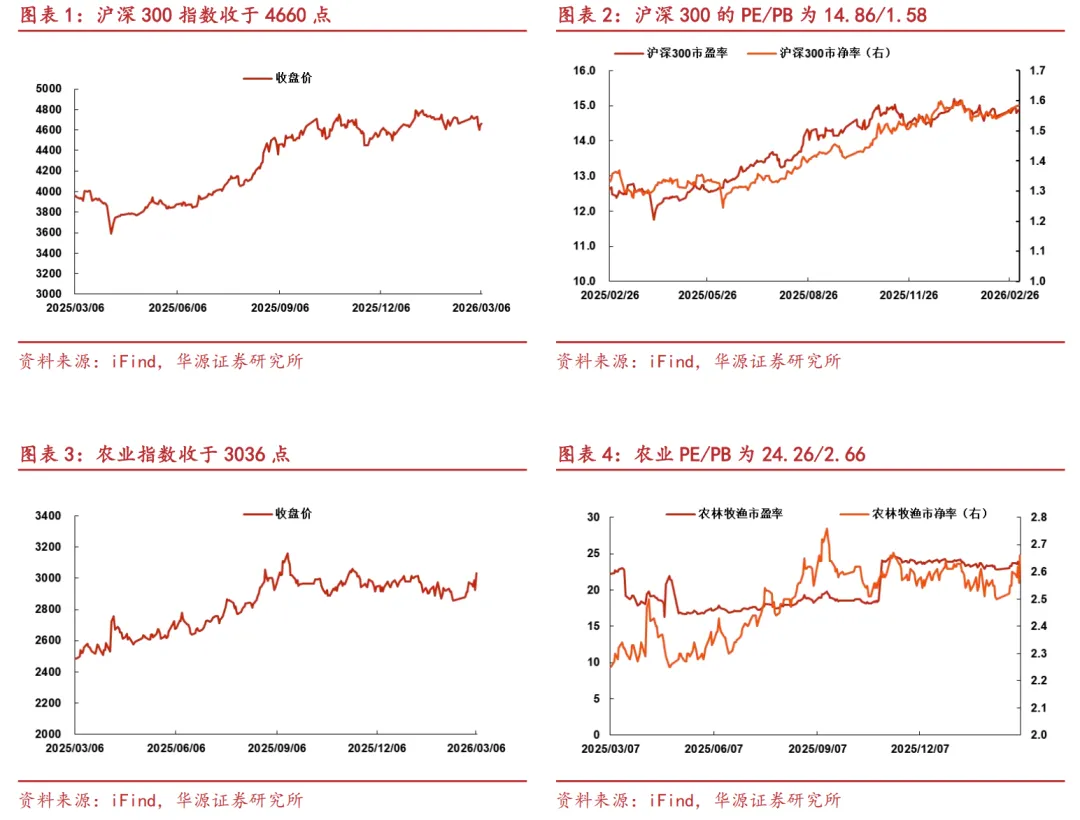

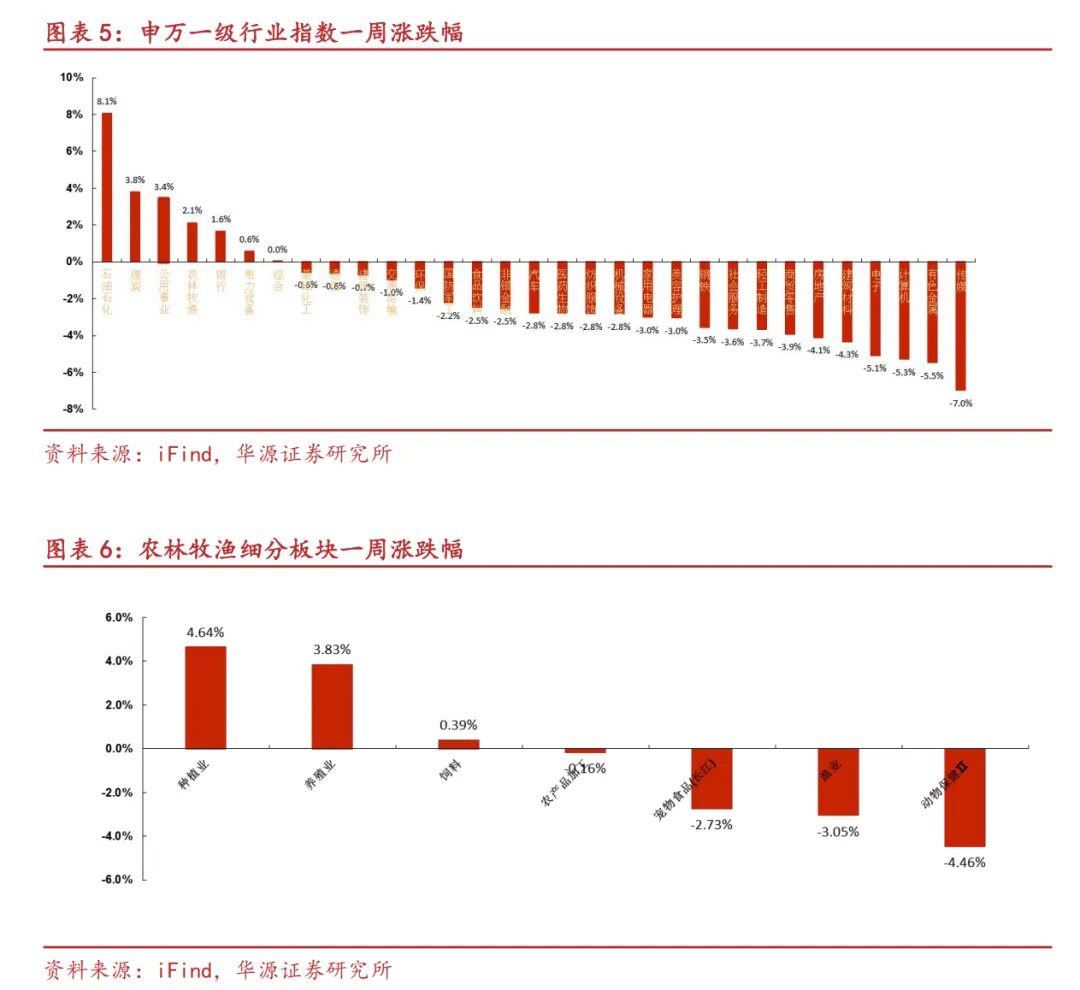

本周(3.02-3.06)沪深300指数收于4660,相比上周-1.07%。农林牧渔II(申万)指数收于3036,相比上周+2.12%,其中种植业(+4.64%)表现最好。

(二)行业新闻

1)李强:深入实施种业振兴行动,加快选育推广突破性品种

国务院总理李强5日在政府工作报告中介绍今年政府工作任务时提出,扎实推进乡村全面振兴。坚持把“三农”工作作为重中之重,深入学习运用“千万工程”经验,提高强农惠农富农政策效能,进一步夯实农业农村基础、提升发展质效。(来源:微信公众号《国科农研院》)

2)中东冲突,化肥、粮食也涨价

当中东战火重燃,霍尔木兹海峡成为全球焦点时,市场嗅到的不只是石油的气息,还有化肥与粮食的烟火。

中国社会科学院农村发展研究所研究员胡冰川对中新经纬表示,由于氮肥生产高度依赖天然气,局势紧张会直接推高天然气价格、海运费用和化肥成本,进而抬升全球农业生产成本,并在随后一个农业生产周期内逐步向粮食价格传导。

商务部研究院研究员白明进一步分析了两条传导路径:一是石油与天然气供应,二是物流通道。海湾国家是全球主要产油国和天然气生产国,上游供应不稳,下游化肥生产将受波及。部分中东国家在本土加工的化肥需经霍尔木兹海峡运出,海峡若被封锁,物流运输将直接受阻。

与俄乌冲突相比,此次中东局势的影响逻辑有所不同。胡冰川认为,俄乌冲突直接冲击了全球化肥的生产与贸易主体,形成中长期结构性缺口;而当前中东局势主要影响运输通道及能源预期,除非航道长期受阻,否则全球化肥实际供给能力并未显著减少,风险更可能体现为短期冲击。

胡冰川指出,得益于全球谷物库存充裕,该溢价幅度有限,至多几个百分点。相比之下,化肥价格上涨对粮价的成本传导效应更值得关注。化肥成本约占粮食生产成本的15%,若氮肥价格上涨20%至30%,理论上将推动粮价中枢上升3至5个百分点。这种传导存在明显时滞:金融市场反应迅速,但农资采购和种植决策调整需1至2个月,粮价在现货端体现则需3至9个月。

当前正值北半球春耕备肥关键期。中国人民大学吴玉章讲席教授、国家粮食安全战略研究院院长程国强对中新经纬分析称,若中东地区冲突进一步升级,可能出现三种情形:短期缓和下,外交斡旋或军事护航重开海峡,价格回调,春耕缺口可控;中期持续1至3个月,全球尿素缺口或达千万吨级,氮肥价格再创新高,北半球主粮可能减产2%至5%,粮价或重现2022年峰值;若长期升级演变为能源战,将导致“能源―化肥―粮食”三链断裂,进而引发全球通胀失控,发展中国家粮食安全危机加剧。(来源:网站《中新经纬》)

3)中东局势动荡,轮胎行业承压加剧

2026年2月28日中东冲突升级,国际油价大幅飙升,叠加天然橡胶处于停割周期,价格突破17000元/吨,最高达18000元/吨,原材料成本大幅上涨。日本引能仕也宣布4月上调乳胶产品价格,进一步加重轮胎企业压力。受局势影响,航运公司绕道航行,相关航线运费单日暴涨3倍,出口交货周期延长、利润大幅压缩。拥有海外本土化产能的头部企业抵御风险能力更强,仅依赖国内出口的中小企业面临较大压力。当前中国轮胎超半数依赖出口,海外受阻后,新增产能转向国内市场,供需失衡加剧。业内预计,2026年国内轮胎市场价格战将全面升级,企业利润将被进一步压缩,行业迎来严峻考验。(来源:微信公众号《世界橡胶展》)

(三)价格表现

三、 风险提示

养殖产品价格波动风险:生猪、肉鸡养殖行业经历了周期波动,其最低点皆跌破企业成本线。若价格长期跌破企业成本线,将会对企业现金流和正常运营造成较大影响,严重可导致企业破产。

突发大规模不可控疫病:生物疫病防疫永远是养殖企业工作的重点,一旦企业遭遇大规模不可控疾病,将会使企业生物性资产蒙受较大损失,对企业可持续经营造成较大影响。

重大食品安全事件:和生物疫病一样,食品安全是企业质量把控的重中之重,一旦出现食品安全事件,特别是经过媒体曝光放大,将会对企业信誉产生严重影响,动摇企业生存基石。

宏观经济系统性风险:宏观经济系统性风险将会在供需两端对企业造成影响,特别是需求端的萎靡将直接导致企业倒闭潮。

极端气候灾害导致农作物大规模减产推升粮价:养殖成本中,饲料占比60%,玉米、豆粕、小麦等是饲料的主要构成,若极端气候灾害导致农作物大规模减产推升粮价将大大增加企业养殖成本,如果这种成本不能顺畅传导至下游,将导致企业业绩下滑,甚至危及企业日常经营。

证券研究报告:《猪价跌破现金成本,周期反转可期――农林牧渔行业周报(20260302-20260306)》

对外发布时间:2026年3月9日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师

雷 ? 轶 ?S1350524110001

冯佳文 S1350524120003

顾 ? ?超 S1350524110005

张东雪 S1350525060001

林若尧 S1350525070002

周 ? ?翔 S1350525070003

联系人:李冉

华源证券农业团队

雷轶

中山大学金融硕士,9年农业行业研究经验,曾任职于招商证券研发中心、华创证券研究所。以产业分析见长,全方位深度剖析生猪养殖业,独家提出“工业化养猪黄金十年”,并从中挖掘出工厂化养殖典型代表公司的投资性机会。

获得2025年新财富农林牧渔行业第四名、2019年、2020、2023年新财富农林牧渔行业第六名;2025年“卖方分析师水晶球奖”农林牧渔行业第三名、证券业分析师金牛奖农林牧渔行业最佳分析师、新浪财经金麒麟最佳分析师农林牧渔行业第五名;

2019年卖方分析师水晶球奖农林牧渔行业第五名;2019年Wind金牌分析师农林牧渔行业第三名;2020年21世纪金牌分析师农林牧渔行业第三名;2023年新浪金麒麟最佳分析师农林牧渔行业第五名;2023年金牛奖最佳分析师农林牧渔行业第四名;2023年卖方分析师水晶球奖农林牧渔行业第六名;2023年Choice最佳分析师林牧渔行业第三名。

团队介绍:

农业是一个10万亿的刚需且永续的行业。因为它的效率方差很大,孕育了非常多的千亿市值企业,奠定了我们在这个地方长期深耕的基础。宏观层面,我们用宽泛的视野,多元的经济学社会学的视角来研究农业问题,深刻的理解乡村振兴、三农问题和共同富裕的内涵。中观层面,我们通过超高频的深入产业链条,不断思考行业该如何发展迭代,为行业提出解决方案。微观层面,我们用办企业的角度去研究公司,聚焦研究最优秀的1%的企业,陪伴他们穿越周期。

中国作为世界产业枢纽的价值是在继续上涨的,甚至在部分领域是加速上涨的。所以我们对长期的资本回报率要有信心,不要陷入到局部的悲观中。我们知道,整体有整体的研究方法,个体有个体的研究方法,相互交叉就容易出现问题。中国资产整体低估是事实,资本越卷,企业越是天天要想办法突围,结果整体的技术进步速度越快。我们体感上觉得很残酷,但是社会却不断的快速进步。当一个复杂系统它的目的发生了改变,所有的要素和关系就要发生重大重组。这就好比一个蚁群,每一只蚂蚁它都是焦虑乱窜的,但是蚁群的整体却体现出了惊人智慧。所以我们非常看好中国资本市场的长期表现。

如果用一个词来形容2024年的农业整体情况,我会说这是残酷的美好。美好的是我们的单产和总产是大丰收,残酷的是价格低迷,资本回报率低,农民收入低。这个好和坏都是过去的成果,也是未来的机会。我们行业的总量增长乏力,但是不同经营主体之间的方差仍然很大,这就是长期回报的源泉。那么谁能够较快的适应,谁能找到未来的增长空间。?

我们国家的农业政策从2000年以后经历了三个阶段。第一个阶段是保护小农适度规模。第二个阶段叫做强调规模化经营和市场化改革,再到最近的重大转变。第三个阶段是更加兼顾效率公平,重视粮食安全,保护农民权益,进一步的激活企业的创新。农业是一个技术进步无止境的行业,所以这个行业产生了很多大市值高成长的公司。当下我们站在农业新时代的拐点上,我们要立即进行重新思考,争取做到先知先觉。

如果用三个关键词来形容我们团队,我想他应该是一叶扁舟,价值共生和若只如初。

深入产业链,注重前瞻、深度的研究以及紧密跟踪体系的搭建,基于买方视角,自下而上把握个股价值的同时,关注自上而下相结合的研究方法。团队独家提出“金猪十年”和“银猪十年”的投资观点,极具前瞻性,从2018年至今持续得到市场验证,研究成果受到投资界和产业界的广泛认可。?

联系方式:

雷轶 ? ? ?15521088754

冯佳文 ? 18862106472

顾超 ? ? ?18959208716

李冉 ? ? ? 15818590866

重要提示

通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

华源证券股份有限公司具有中国证监会许可的证券投资咨询业务资格。根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

欢迎关注华源农业团队

长按识别二维码关注我们