节后猪价跌入10元,自繁自养再度亏损!3月淡季还要跌?

节后猪价跌入10元

自繁自养再度亏损!

NEWS

”

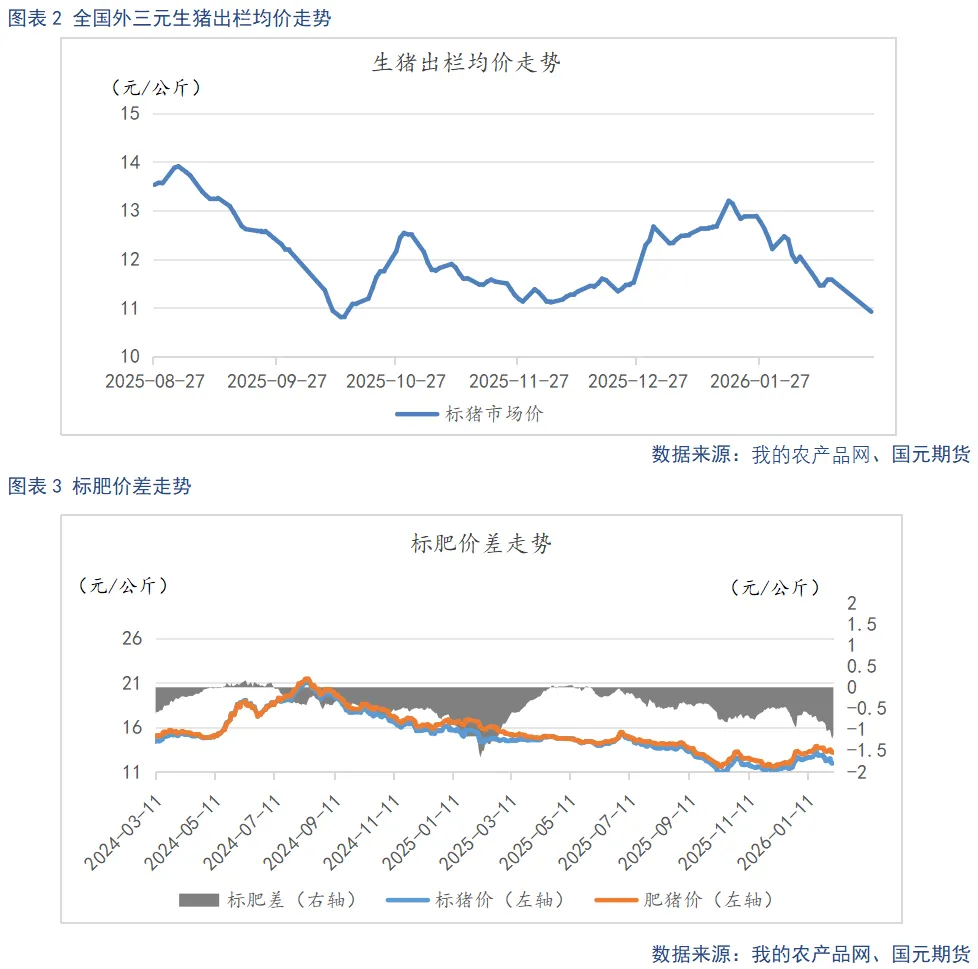

春节过后,生猪市场迅速转入传统消费淡季,价格持续下探。截至2月24日,全国生猪出栏均价已跌至10.92元/公斤。自繁自养模式再度陷入亏损,行业正面临新一轮的经营考验。

1

猪价跌破11元,养殖利润再度转亏

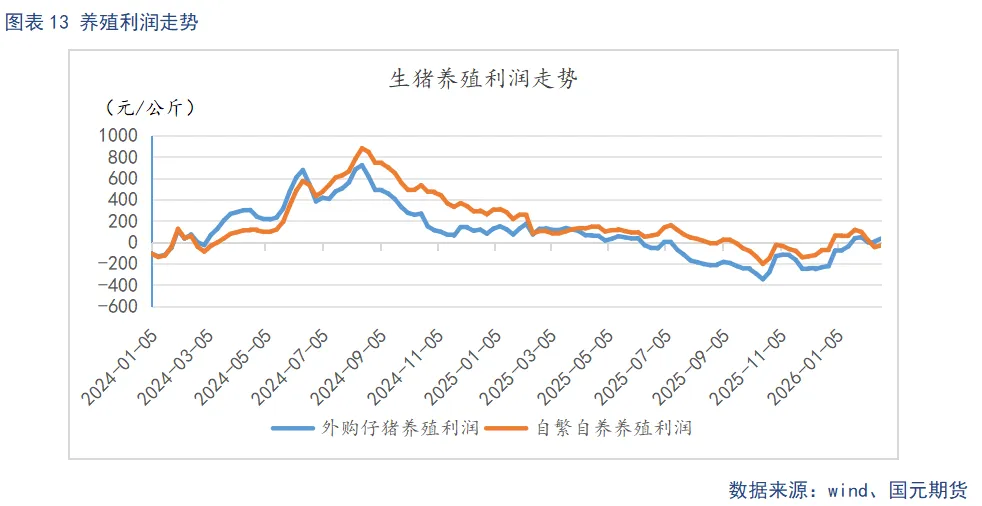

进入2月以来,生猪价格呈现单边下行态势。国元期货数据显示,截至2月24日,全国生猪出栏均价为10.92元/公斤,较上月末下跌1.29元/公斤。随着春节假期结束,养殖场陆续恢复正常出栏节奏,而终端消费同步走弱,市场供需失衡进一步加剧,猪价承压明显。标肥价差同步变化,2月24日标肥价差为-0.78元/公斤,较上月末缩窄0.26元/公斤。

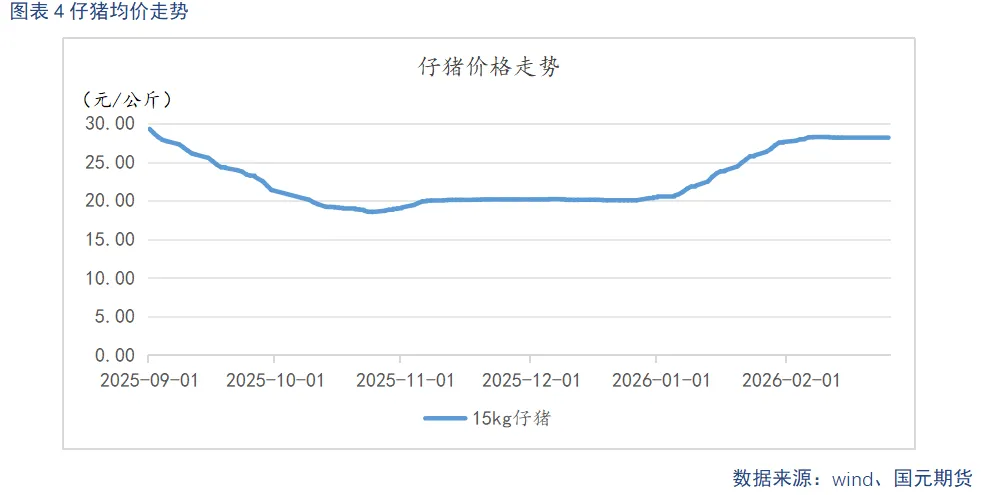

价格持续下行直接冲击养殖利润。截至2月20日,自繁自养养殖已亏损29.25元/头,较1月末下降125.52元/头,成本线附近的养殖户普遍面临实际亏损。相比之下,外购仔猪养殖仍有34.8元/头的利润,利润较1月末下降13元/头,盈利空间持续收窄。春节备货收尾后终端需求转弱,猪价承压回落,而饲料成本相对稳定,未能对冲猪价下跌带来的盈利压缩,养殖端的经营压力进一步加大。

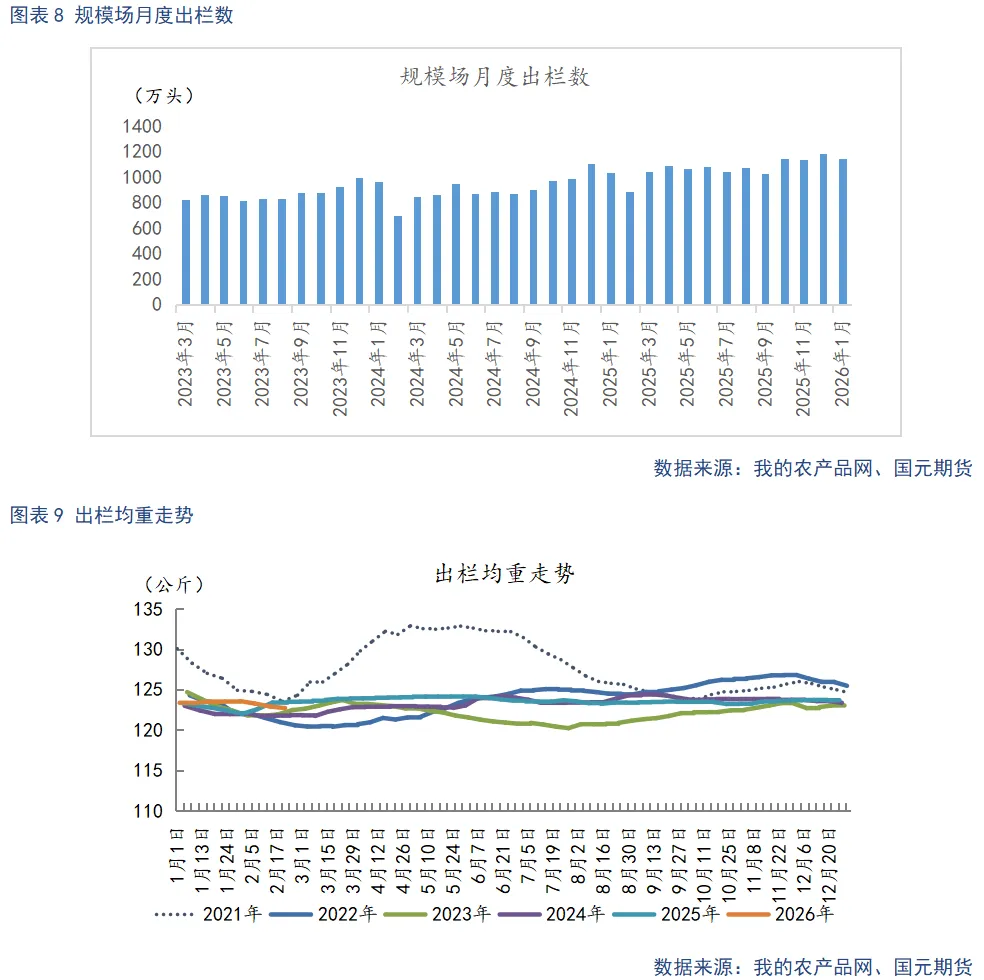

仔猪市场则呈现另一番景象。截至2月24日,仔猪出栏均价为28.15元/公斤,较上月末上涨0.44元/公斤。自2026年初以来,仔猪价格持续回升,主要受养殖端对下半年市场的乐观预期带动,叠加当前补栏成本偏低,养殖户补栏积极性有所提升,支撑仔猪价格保持偏强运行。

2

出栏均重偏高,产能去化放缓

当前生猪市场供给依然处于宽松状态,成为压制猪价的主要因素。农业农村部数据显示,2025年四季度末全国能繁母猪存栏量为3961万头,同比下降2.9%、环比下降1.8%,虽自2025年10月起逐月小幅下降,但仍为正常保有量的101.6%。前期基数偏高导致2026年上半年依然处于产能兑现期,下半年供给压力有望逐步缓解。

规模场出栏数据同样反映出供应充裕的现实。据Mysteel统计,2026年1月样本规模场商品猪出栏量为1139.79万头,环比增加3.27%、同比增加10.7%。1月上旬出栏节奏偏缓,下旬逐步提速,而2月正值春节假期,出栏窗口期较短,节前集中出栏进一步放大了短期供给压力。此外,生猪出栏均重仍处于近三年同期偏高位,截至2月20日,出栏均重为122.7公斤,虽较上月末下降0.87公斤,但仍对市场供给形成补充压力。

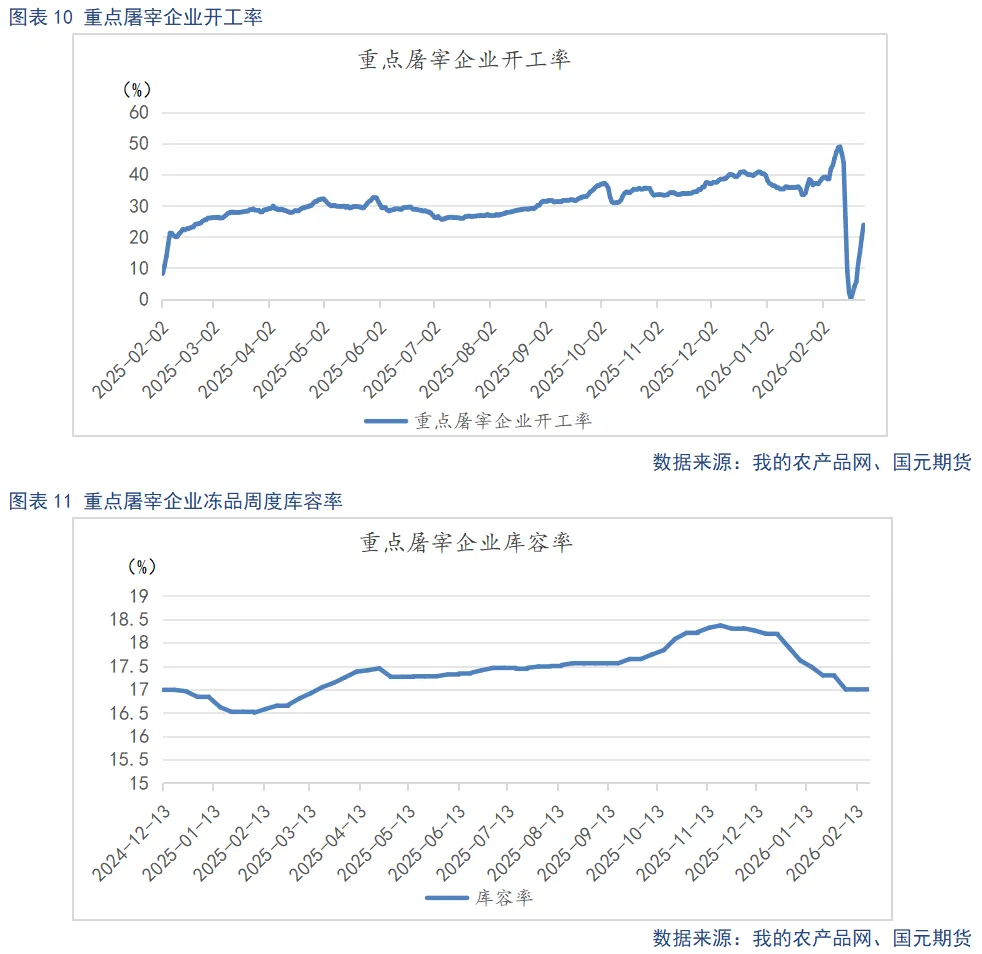

需求端恢复速度明显滞后。截至2月24日,重点屠宰企业开工率仅23.87%,较上月末下降13.97%。春节期间屠企放假停工,节后虽逐步复工,但整体开工率仍处于低位,居民库存尚未消化,餐饮等终端消费恢复迟缓,市场需求仅呈现弱修复态势。叠加替代品供应充足,猪肉消费提振不及预期,进一步加剧了供强需弱的格局。

冻品库存方面,节前屠宰企业对后市行情预期不强,在节前旺季积极主动出库冻品,库容率持续下降。截至2月24日,重点屠宰企业冷冻肉库容率为17%,较上月末下降0.29%。节后需求低迷,冻品库存去化节奏放缓,虽未形成明显库存压力,但也难以对现货价格形成有效支撑。

3

饲料价格平稳,3月猪价或继续探底

饲料原料价格呈现窄幅波动态势,养殖成本端相对稳定。截至2月24日,玉米现货均价为2375.29元/吨,较上月末微跌0.98元/吨;豆粕现货均价为3167.71元/吨,较上月末下跌29.43元/吨。玉米市场方面,基层售粮偏慢、优质干粮偏紧,叠加深加工与饲料企业节后集中复工补库,走势稳中偏强;豆粕市场则处于供需双淡格局,国内油厂陆续复工带动供应恢复,但下游养殖需求尚未全面复苏,采购以随用随买为主,价格缺乏上行动能,短期延续震荡整理。

1月猪价出现阶段性反弹后,部分规模场产能去化意愿有所降低,能繁母猪存栏去化节奏放缓。对此,农业农村部于2月出台生猪产能综合调控政策,通过对头部养殖企业实施生产备案管理,引导能繁母猪存栏有序去化,助力行业供需逐步回归平衡。

综合来看,节后生猪市场供强需弱格局延续,3月消费淡季叠加供给宽松,猪价仍有探底的可能。但节后养殖端存在一定的压栏及二育补栏情绪,将限制现货猪价的下跌空间,短期内猪价大概率以弱势震荡为主。

【行业观察】当前生猪市场仍处于供强需弱的运行阶段,3月消费淡季或将进一步压制猪价表现,自繁自养亏损局面短期难以扭转。产能去化节奏缓慢仍是核心矛盾,政策调控有助于行业长期回归平衡,但短期市场仍以低位运行为主,整体走势取决于需求恢复速度与产能调整进度。

(信息来源:国元期货研究)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享