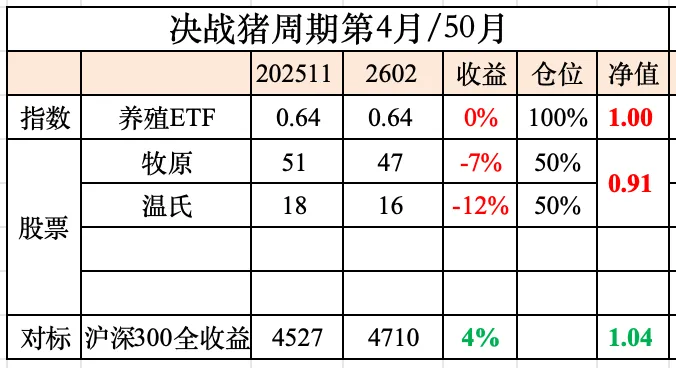

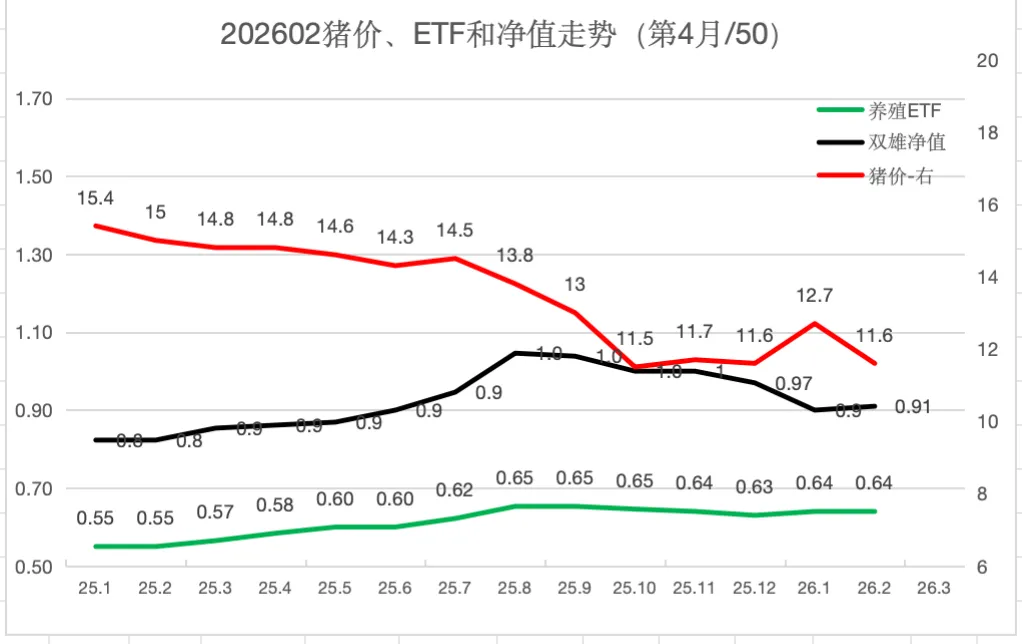

�����ڻ������۴�˫��-������4/50��

����ƽ������ 11.6 Ԫ/kg�������µ� 1.1Ԫ���ص� 12 �����ۡ�����ȫ����˾������ԭ����������ֱ�-2.5 �ں�-0.4 �������Ϻϲ�����ӯ��Լ 0.4�ڣ����������� 1.5+����-1.9�ڣ����ڻ����� 11 Ԫ���ڻ�������˫�ס�

1. �������������µ���

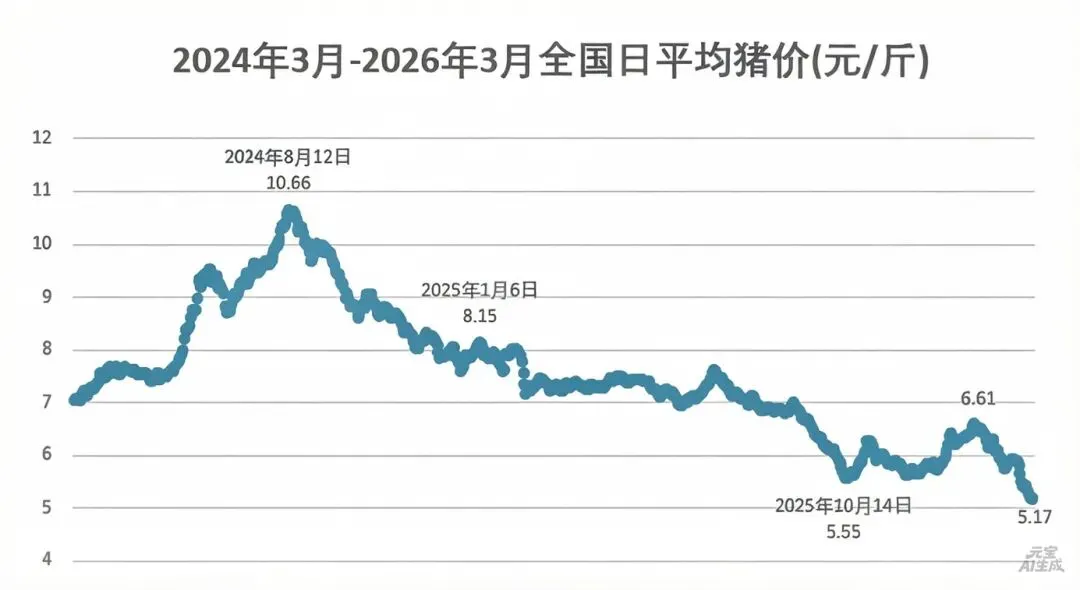

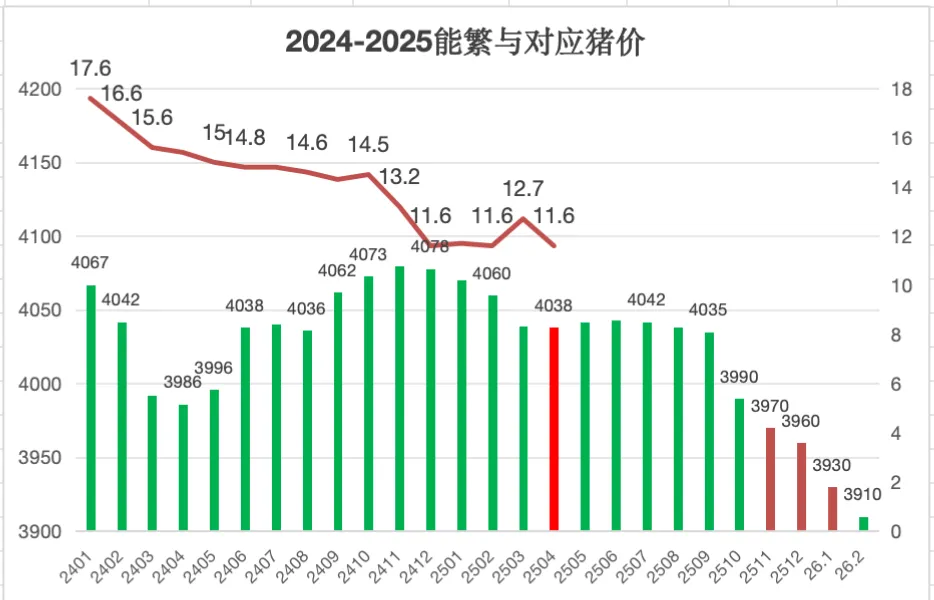

������������2024��8�¸ߵ� 21.2 Ԫ/kg �����µ���10����͵� 11 Ԫ��12�¿�ʼ��λ������ 13.2������ 2 �·ݺ�����ֱ���µ����� 2.1 �� 12.3 Ԫ �½��� 3/6 �� 10.3 Ԫ�����Խں�����������ߵ����������Ѿ��µ����� 50%�������������й�˾�ijɱ��ߡ�

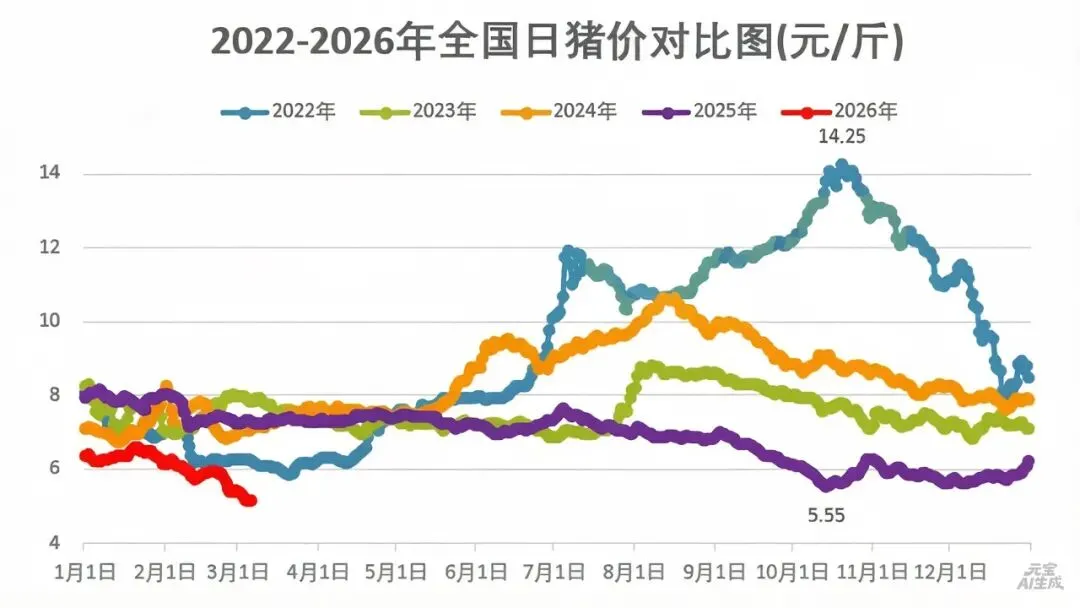

�Ӷ��ڼ���������������3 ����ȫ��������͵㣬Ŀǰ���� 5 �����͵㡣�����������ƽӽ� 2022 �괺���� 2.1 �գ��� 2024 �괺���� 2.10�����괺��������һ�꣬�������ƺ��봺����������Բ���

�ڻ�����������֮200����Ϊ��������Ŀǰ���� 2607 �� 2609 �� 2 �֣��ɱ��ֱ�Ϊ 12.3�� 13.3���м����� 2 �β�ۣ��ɱ����� 0.1 Ԫ����������1%�����廹���� 10%��

2.��ҵ��ȿ���

2 �·����ڴ�����������ʱ�䶼��ˮ���ɱ�Ҳ�����ߡ���ԭ�����ϵ� 2 �³ɱ��ֱ�Լ 12.4 �� 12.2����ԭ�������������ȴ���½����³ɱ����� 1.2 Ԫ/kg�������Ƿ�������Ӱ�죬������ 1-2 �¶��������ģ���ԭ�������������ֱ����� 1% �� 8%��

2026 �갴�� 14 �����ۣ���ԭ���������������ֱ� 8000 ��� 4000 ��������ֱ�Ϊ 270 �� 110 �ڣ�ͬ������ 70% ���ϡ�

����ũҵ�����ܷ��Ŀ��ƣ������������������ƣ�ʵ�ʲ����������ӡ�ȥ����ԭ���㱨�������ۣ����Ͻ���Ҳֹͣ�㱨��Ŀǰ�����ļ۸���Ȼ���ߣ��� 250 ���ҵijɱ�����������������ģ�������ۿ��ǣ�������ܺù������������Դ�һ������Ű��ż�����߲�����

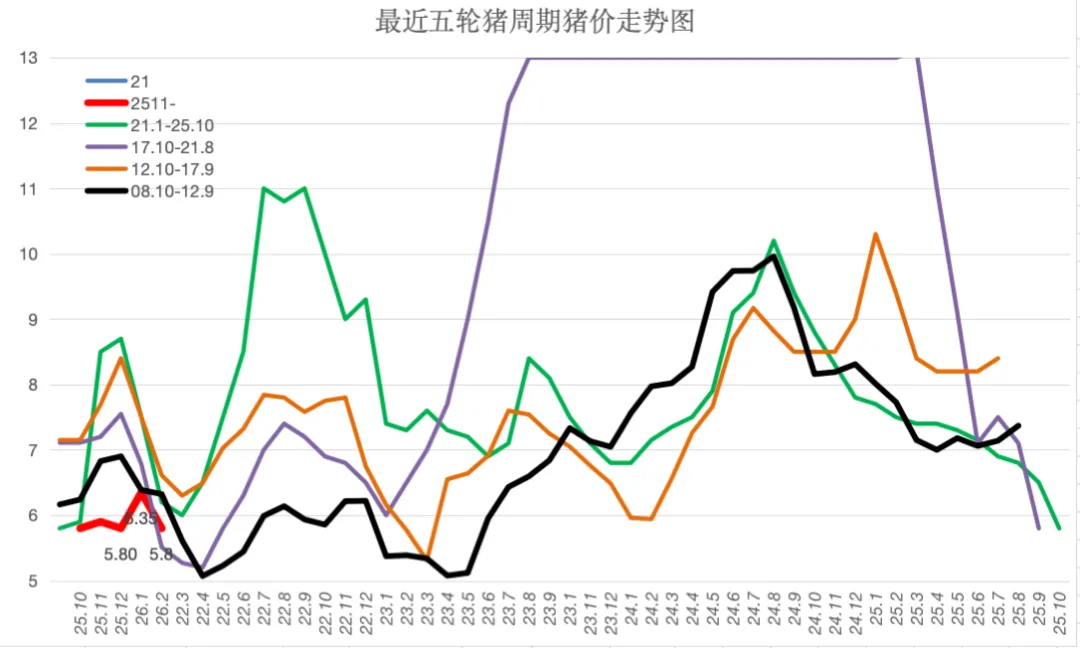

���������������� 1.5 �ڣ���Ϊ���۷����� 12.1�����ճɱ� 11.4������ܿɹۣ�Ŀǰ�ļ���Ҳ��λ���� 1 ���ʱ�䣬������ܻ���ּ���ͬ�ǵľ��棬����Ԥ�������⼦���� 10 �ڣ�25 ���� 6 �ڵ�������Ҫ�����ļ��ȼ������ǡ�

�������۲�����������ԭ��Ȼʤ����һ�1 �� 12.6������ 700 ��2 �µͼ� 11.6 ���� 460 �����ϼ۸�ߵͻ�����ƽ�����У�û���ڼ۸��ϵIJ����ۼ���

���ڹ�ֵ������2025�������?26 ���������� 50% ���㣬ʮ��ƽ������ֱ�������� 45�ں� 15�ڣ�������ֵ2800��1200�ڲ��䣬�����ɼۿ�63�� 22���䣬����������ֱ�Ϊ45��15Ԫ�����´�������۸�

�� 25�����й�˾��������������Ϊ��ҵ�� 25 �����й�˾��ӯ���Ϳ��� 10:15��13.8 �����۶�����ӯ����˵���ɱ��dz��ߡ�25 ���������� 230 �ڣ����� 50 �ڡ���������ǰ��������ռ������ 94%����ԭ�����ϡ��¿����������Ϻ���ԭ˫������ռ�� 87%������ǰ��������ռ�ܿ��� 80%����ϣ�������������ʣ�µ� 19 �ҹ�˾���ݴ��ͽ�ɫ������������Կ�����Ϊʲô����ETF �ܲ�����ͷ˫�۵�ԭ���ܰ���ҵҲ��һ��������Ҫ���ϰ���ҵָ������ͷ����˾��

����������������������ͬ����������ҵ���٣���Ҫ�°��꿪ʼ���۸��գ������Ļ������Ǹ��������ر���ϣ������ 15 �ڣ��ɱ������� 14 ���ң������ 10 �ڣ��ɱ�����Ҳ�� 14.5 ���ң����������˾�������۱�ȫ��ƽ���� ����1ԪҲ�� 1.5 �ڣ��ɼ��ɱ�Ҳ�� 14.5 Ԫ���ϡ�

4.���½�����