今日猪价 | 2026.3.5 猪价止跌,有望回暖!

点击蓝字 关注我们

WINTER

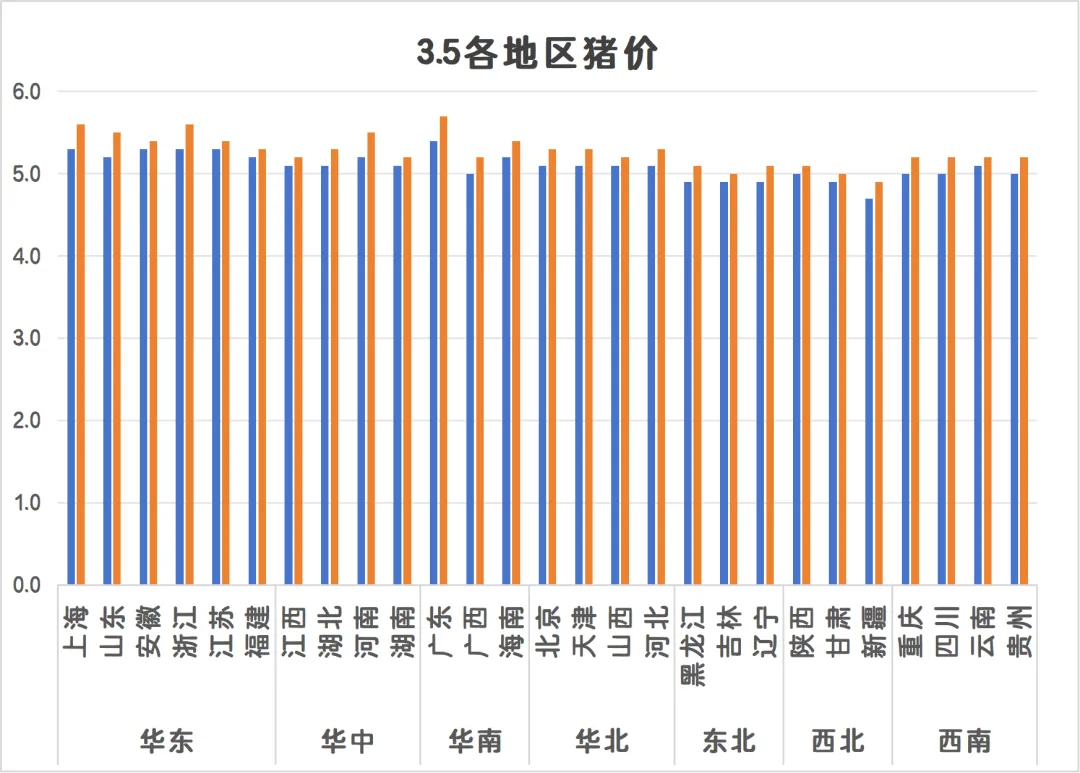

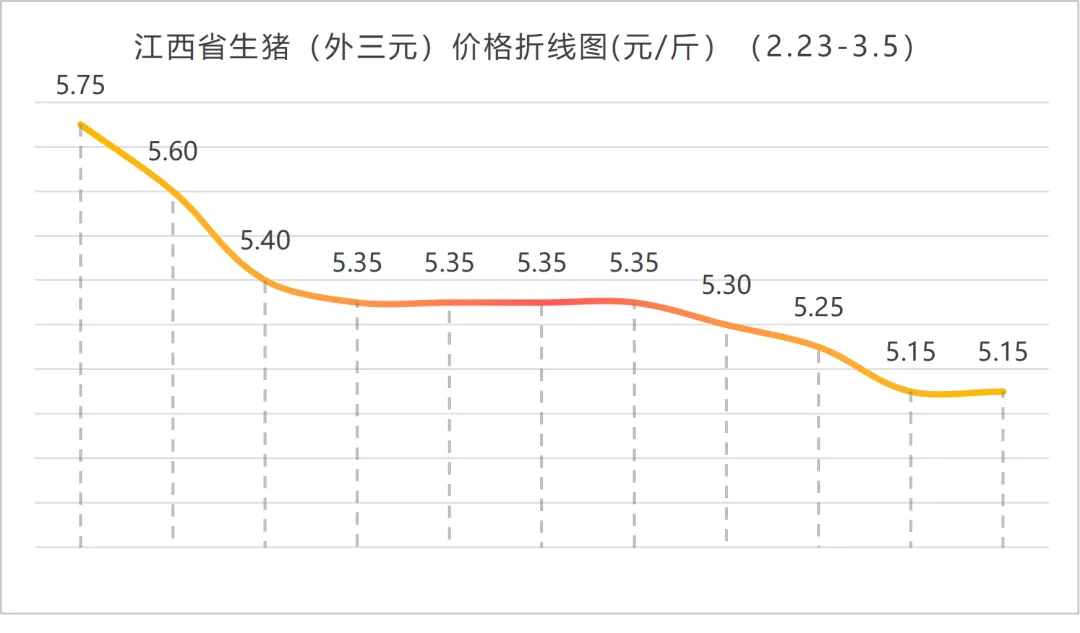

? ? ? 3月初的生猪市场,在元宵节和学生返校带来的短暂提振后,并未能摆脱节后消费淡季的阴影,猪价依旧在震荡中刷新着年内低点。截至3月4日,全国外三元生猪均价已跌至10.47元/公斤,局部地区实际成交价已滑入“4元时代”,养殖亏损幅度进一步加深,行业仿佛正经历着一场凛冬的洗礼。在这场深跌行情中,官方的一纸收储令和一则关于产能调控的会议消息,为市场注入了一丝微妙的情绪变化,但供需的基本面仍在泥潭中挣扎。

? ? ? 当前市场的核心逻辑依然是“供强需弱”的持续演绎。供应端,积压的压力如鲠在喉。数据显示,3月份规模以上猪企的出栏计划环比2月预计增加17.63%,这不仅源于10个月前能繁母猪存栏的温和增长,更因2月春节假期导致部分头部企业出栏计划完成情况不佳,将本应上月释放的产能顺势平移到了本月,进一步加剧了3月的供应洪峰。虽然猪价已跌破部分养殖户的心理底线,北方地区散户的惜售情绪有所升温,但这股抵抗力量在庞大的集团猪企计划出栏量面前,显得有些力不从心。与此同时,南方市场大体重猪源的去库存压力依然明显,供应端的整体天平仍严重倾向买方市场。

? ? ? 需求侧的表现则呈现出缓慢“爬坡”的态势。随着各行各业全面复工以及学生集中返校,集中性餐饮需求略有改善,屠宰场开工率缓慢回升至28%左右的水平,对猪价的底部形成一定支撑。然而,这种改善并不能扭转大局。气温回升正在压缩大猪的需求空间,标肥价差持续收窄,而终端消费在节后居民家庭库存消耗期内,也难有起色。需求的温和复苏与供应端的汹涌澎湃形成鲜明对比,这使得任何由情绪带动的价格反弹都显得根基不稳。

? ? ? 值得关注的是,政策与市场的博弈在这个节点悄然展开。3月4日,中央储备冻猪肉收储竞价交易正式启动,挂牌量1万吨。尽管从绝对数量上看,1万吨的收储难以直接消化当前过剩的产能,但其明确的“信号意义”不可小觑。就在收储前一日,相关部门召集了多家猪企开会,围绕联农助农与产能调控展开讨论。这一系列组合拳被市场解读为“政策底”正在显现,有效提振了养殖端的信心,部分地区集团猪企出现溢价成交,散户的扛价情绪也随之升温,为北方市场的价格企稳乃至局部反弹提供了情绪上的支撑。

? ? ? 在大公司动向上,头部企业正展现出微妙的策略分化。一方面,面对持续亏损,牧原集团的高管在谈及产能调控时表示,要有大局意识,坚定不移地去产能。据透露,从2025年至今,牧原的能繁母猪存栏已从高峰期的362万头累计调减至313万头,调减幅度近50万头,并持续将出栏体重控制在120公斤左右,积极配合国家政策。另一方面,从全行业看,规模化企业的出栏量仍在惯性增长,部分上市猪企去年出栏量增幅显著,这意味着去产能之路依然漫长。在此背景下,温氏股份、新希望等头部企业近期报价也以下调为主,反映出在巨大的月度出栏计划面前,任何一家企业都难以独善其身,回笼资金、保障现金流仍是第一要务。

? ? ? 展望短期行情,猪价在连续深跌并触及一级预警线后,受政策托底和市场惜售情绪影响,或将迎来短暂的止跌甚至弱势反弹。然而,这种由情绪主导的修复行情,在3月份巨大的出栏压力和并未根本好转的需求面前,其持续性和空间都将受到严格制约。预计近期猪价将以震荡磨底为主,真正的转折仍需等待产能的有效出清。对于养殖端而言,与其盲目赌涨,不如将重心放在优化出栏节奏、降低生产成本上,利用每一次情绪反弹带来的窗口期,为漫长的行业寒冬储备更多“弹药”。

往期推荐

点赞

推荐

分享