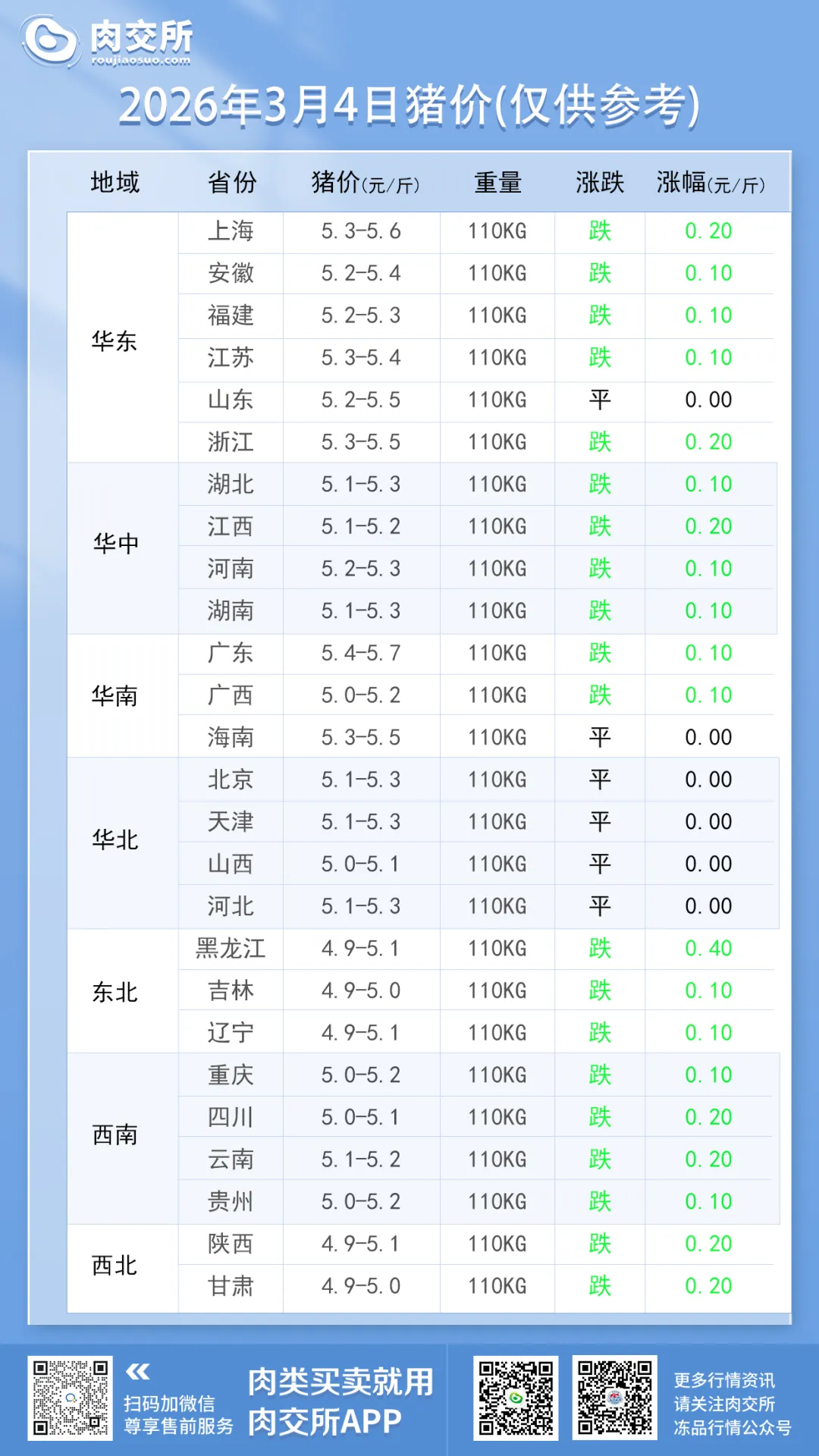

【猪价】2026年3月4日全国最新猪价!

跌势分化,曙光初现??3 月 4 日猪价结束连日 “普跌潮”,呈现 **“东北西北深跌、华北华南企稳”的鲜明分化。黑龙江以 0.4 元 / 斤领跌,吉林、甘肃等多地跌破 5 元关口;而山东、海南及华北四省率先 “踩刹车” 持平。恰逢国家发改委释放冻猪肉收储调研信号,市场情绪从恐慌转向观望,猪价短期拐点之争进入白热化。

今日猪价速览(3 月 4 日)

今日行情核心特征是“深跌区缩窄,企稳区扩容”,具体数据如下:

- 领跌重灾区

黑龙江跌 0.4 元 / 斤(今日跌幅王),上海、浙江、江西、云南、陕西、甘肃跌 0.2 元 / 斤; - 企稳阵营

山东、海南、北京、天津、山西、河北全线持平,成为今日市场最大的 “稳定器”; - 小幅跟跌

其余 20 余省均跌 0.1 元 / 斤,跌幅较昨日(0.3-0.4 元 / 斤)明显收窄; - 价格底线

全国猪价维持在 4.9-5.7 元 / 斤,东北、西北全域跌破 5 元,吉林、甘肃最低至 4.9-5.0 元 / 斤,而华北、华南企稳于 5.1-5.7 元 / 斤,区域价差进一步拉大。

?分化背后的逻辑:收储预期对冲供应压力

结合 3 月 4 日最新行业新闻,今日的分化行情是政策预期升温与现实供应过剩博弈的直接结果:

1. 政策强心剂:收储调研启动,托底情绪显现

据最新消息,国家发改委已于近日启动2026 年第一批中央冻猪肉储备收储相关调研工作。尽管正式收储落地尚需时日,但这一信号明确释放了 “政策底” 已现的信号。华北作为传统销区,贸易商和屠企受政策预期影响,压价意愿减弱,率先带动区域企稳。

2. 东北领跌:产区内卷,出栏压力集中释放

黑龙江等东北产区今日大跌 0.4 元 / 斤,核心原因在于产区 “内卷”。作为生猪调出大省,东北本地消费支撑弱,在南方销区采购放缓、冻品库存高企的背景下,养殖户为避免持续亏损,集中出栏意愿强烈,导致本地供应严重过剩,屠企顺势大幅压价,成为全国唯一的 “重灾区”。

3. 饲料成本承压:豆粕反弹,亏损面仍在扩大

值得警惕的是,今日豆粕现货价格再度反弹 20-30 元 / 吨,叠加月初饲料企业的提价,养殖成本持续高企。当前东北产区头均亏损已超 220 元,在成本与售价的双重挤压下,养殖户的抗跌能力已近极限,这也为后续的产能去化埋下伏笔。

?拐点精准预测:短期看收储,中期看去化

基于今日的分化走势与政策动向,猪价的拐点将分为短期政策底与中期市场底两个阶段到来:

1. 短期拐点(3 月中旬):收储落地,触底反弹

- 触发条件

中央冻猪肉收储正式启动,预计第一批收储量在 10-15 万吨。 - 走势预判

随着收储托底,东北、西北的深跌态势将戛然而止,全国猪价将在4.9-5.0 元 / 斤形成坚实的政策底。企稳后将迎来一波修复性反弹,全国均价有望回升至 5.2-5.4 元 / 斤,但受冻品库存压制,反弹高度有限。

2. 中期拐点(5 月下旬):产能去化,趋势反转

- 核心逻辑

当前的深度亏损已开始倒逼散户淘汰能繁母猪。据行业机构监测,2 月能繁母猪存栏量环比微降 0.8%,这一趋势若持续,将在 5-6 月传导至生猪供应端。同时,高企的冻品库存预计在 4 月底消化完毕。 - 走势预判

5 月下旬,随着供应减少与消费淡季结束,猪价将迎来真正的市场底,开启趋势性上行通道,逐步向养殖成本线(6.2 元 / 斤)靠拢。

3. 长期展望(下半年):震荡上行,回归微利

随着能繁母猪存栏量回归合理区间,叠加中秋、国庆消费旺季拉动,下半年猪价将稳步震荡上行,行业有望在三季度末摆脱亏损,回归微利时代。

实战操作建议(3 月版)

- 东北 / 西北养殖户

当前已处于绝对底部,停止恐慌性出栏。可利用收储预期,择机出栏,避免在地板价抛售。对于低产母猪,果断淘汰,降低养殖成本。 - 华北 / 华南养殖户

区域已企稳,可随行就市出栏,不必过度压栏,毕竟当前仍处消费淡季,反弹空间有限。 - 屠企 / 贸易商

收储预期下,不宜过度压价。可在 5.0 元 / 斤以下适度增加收购量,布局短期反弹行情,但需严格控制库存,防范冻品出库冲击。 - 核心结论

4.9 元 / 斤就是本轮下跌的极限位置。3 月 4 日的分化是市场筑底的明确信号,政策托底已在路上,耐心等待收储落地后的修复行情即可。

行业寒冬虽未过去,但政策的暖阳已经照进。对于养殖户而言,当下最重要的不是 “赌涨跌”,而是 “降成本、保现金流”,熬过这轮去化周期,终将迎来春天。

(现在公众号更改了推送规则,如果想关注后续的情况,记得文末点击“在看”和“赞”,大家多多关注我们呦 )

)

本期编辑:冻小姐

内容源自冻品行情

未经授权不得转载

感谢理解与配合

推荐阅读

Recommended reading

冻品行情往期文章回顾...

再新增6牛禽工厂进23