二育观望情绪浓厚,未来猪价怎么走?

由于节后开始进入消费淡季,消费端断崖式下跌,叠加1月底2月初出栏积极情绪渐强,供应端压力重回高点,猪价持续下跌至近几个月的最低点,再次跌破11元...

由于节后开始进入消费淡季,消费端断崖式下跌,叠加1月底2月初出栏积极情绪渐强,供应端压力重回高点,猪价持续下跌至近几个月的最低点,再次跌破11元,一度下探至10.71元/公斤。

一、短期市场(元宵节前-2026年3月):震荡探底,猪价下破10元/公斤,行业全面承压

元宵节前或震荡整理,猪价维持10.50元/公斤以上,进一步下探空间有限;3月中旬前受集团场出栏、产能未完全去化影响,猪价或有概率偏弱下探至10元/公斤以下,成为短期价格低点。

2.核心市场特征

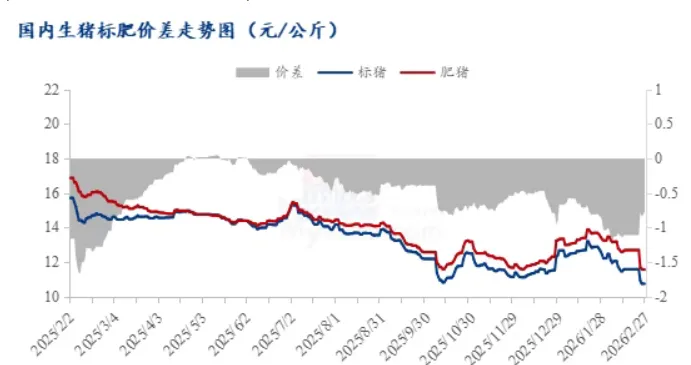

标肥价差:南北价差分化,南方标猪与150公斤大猪价差0.85元/公斤,北方0.7元/公斤,标猪成出栏主流,大猪对价格压制逐步减弱;

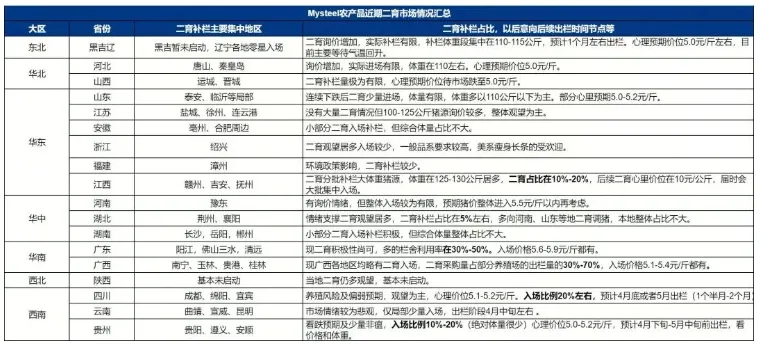

二次育肥:整体观望情绪浓厚,仅节后猪价快速下探时首批资金入场,山东区域标猪到家价11元/公斤,后续静待猪价下落信号,集中入场;

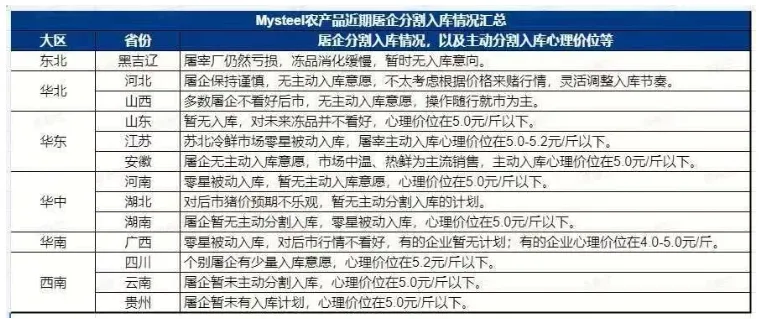

屠宰与收储:屠企冻品入库心理价位锁定10元/公斤,当前价位未达预期,入库意愿低迷;后续国家收储落地,对市场托底作用有限。

3.重点关注

集团场短期稳猪价核心目的为销售仔猪盈利,放养公司主动减少放养数量、降低成本投入,同步推进产能去化;部分代养厂执行清劣留优策略,不合格仔猪直接出售、仅保留优质苗,仔猪随行就市快速变现,缓解资金压力;能繁母猪产能缓慢去化,当前7公斤断奶仔猪仍有100元/头以上的盈利,尚未形成实质性产能收缩。

二、中期市场3月-8月:洗牌反弹,头部企业迎来持续盈利周期

1.价格关键节点

2026年一、二季度:行业进入6个月深度洗牌期,企业减少产能投入,猪价或长期维持在10.5-12元/公斤震荡,头部处于微利区间,行业整体陷入亏损阶段;2026年三季度-2027年三季度:行业洗牌完成,猪价企稳回升,头部企业依托成本优势实现持续盈利,行业整体或进入盈利周期。

2.产能去化:资金压力倒逼快速出清

此阶段为行业产能去化核心期,高成本企业因资金链承压、养殖亏损扩大,将出现快速出清;企业对PSI不达标、产能滞后、排名末尾的工厂直接关停,优先保证现金流。同时头部企业加码AI智能化设备替代人工,持续提效,进一步巩固成本优势,与高成本企业分化持续拉大;能繁母猪产能逐步去化至正常保有量,供需格局逐步改善。

三、长期市场2027年四季度后:理性平稳,成本为王成核心逻辑

四季度为猪肉传统消费旺季,但市场对其行情持理性态度,猪肉消费逐年递减成为常态,6-6.5元/斤的低价已无法支撑消费增量,且牛肉、水产等肉类替代品替代效应持续加剧。若无较大疫情、PED/PD等疫病极端影响,猪价将长期维持平稳,难现大幅涨跌,国家层面仅作口头调控,无实质性强干预,也不会出现8-10元/斤的高价行情。

2.行业发展核心逻辑

未来生猪行业竞争的核心是成本竞争,企业无其他捷径,仅能通过降本增效“熬”过周期,直至行业回归正常盈利水平线,产能将保持稳定,无大幅下滑或批量增幅。头部企业凭借成本、资金、政策三重优势,行业集中度进一步提升;高成本中小企因缺乏降本能力、资金实力薄弱,生存空间持续压缩,逐步退出市场,行业迎来“剩者为王”格局。

四、总结

了解养猪最新信息,关注“农典云”和“为猪”!

『关注为猪?17weizhu.com?一起养好猪