【中原农林牧渔】农林牧渔行业月报:猪价企稳回升,《一号文件》再提生物育种

特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

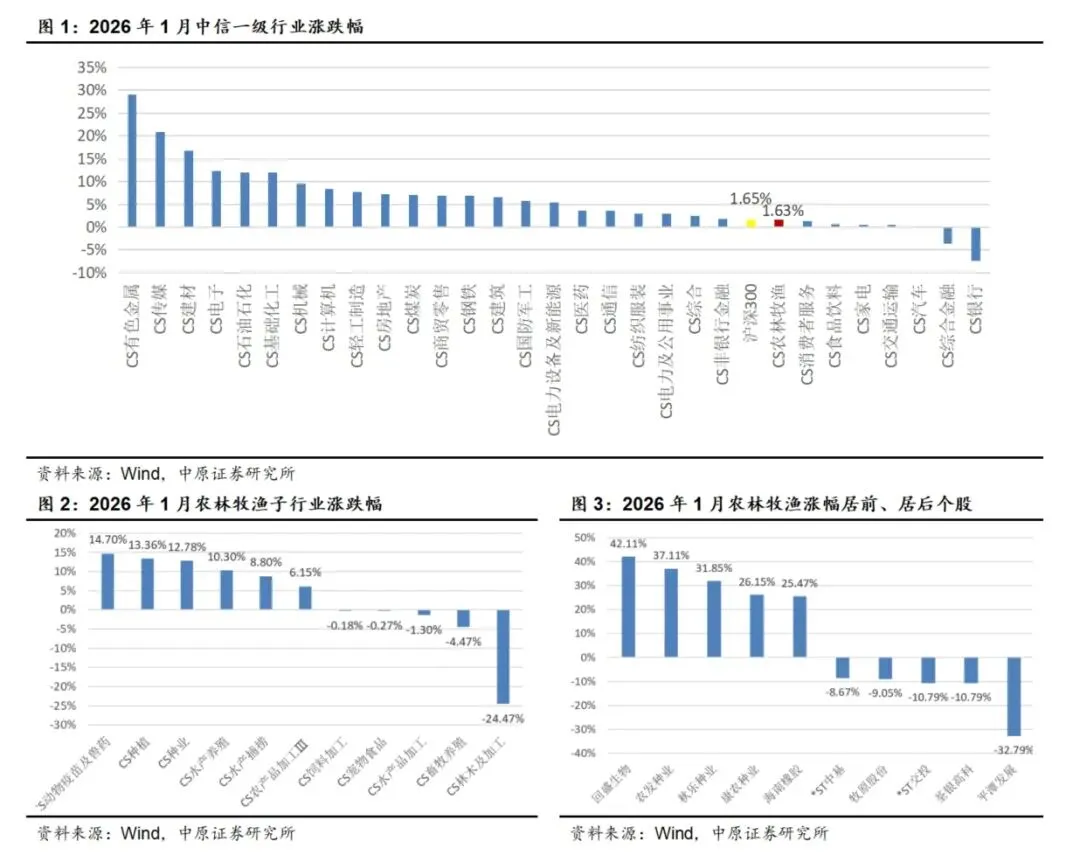

行情回顾:2026年1月农林牧渔行业表现弱于对标指数。根据Wind数据统计,2026年1月,农林牧渔(中信)指数上涨1.63%,在中信一级30个行业中排第23位;同期沪深300指数上涨1.65%,农林牧渔跑输对标指数0.02 pcts。从子行业来看,1月动保板块涨幅居前,林木加工板块跌幅居前。

《一号文件》提出推进生物育种产业化。《意见》提出“深入实施种业振兴行动,加快选育和推广突破性品种,推进生物育种产业化。”种业是农业的芯片,生物育种产业的落地对于我国实现种业自立自强、种源自主可控具有重要意义。优质种源将成为粮食产能提升的核心抓手,拥有核心育种技术的企业将占据行业先机。

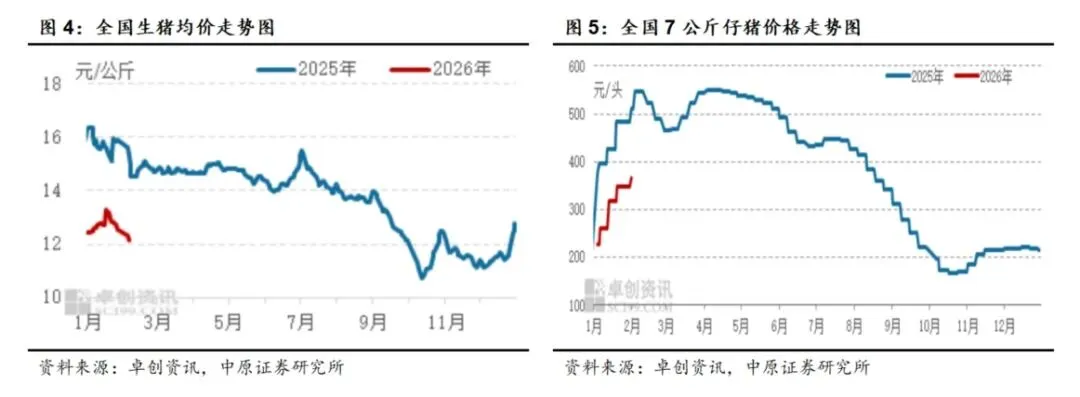

生猪养殖:1月猪价企稳反弹。2026年1月,全国外三元交易均价12.68元/公斤,环比上涨9.58%,同比下跌19.52%。2026年1月猪价先涨后降,整体均价环比上涨。1月养殖端出栏意愿低迷,市场生猪供应偏紧,支撑猪价上行。2025年下半年能繁母猪产能逐步去化,2026年市场上生猪供应有望收紧,推动猪价进入上行周期。

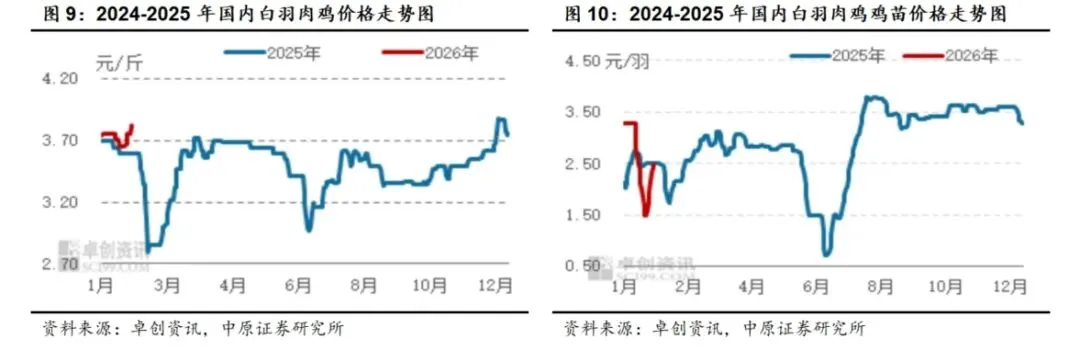

白羽鸡:1月肉鸡价格持续上行。1月白羽肉鸡均价3.73元/斤,环比上涨0.05元/斤,涨幅1.36%;同比上涨0.10元/斤,涨幅2.75%。受鸡源供应偏紧,叠加需求支撑利多影响,鸡均价月环比走高。随着成本压力缓解和鸡价的企稳反弹,有望推动养殖行业利润弹性逐步释放。

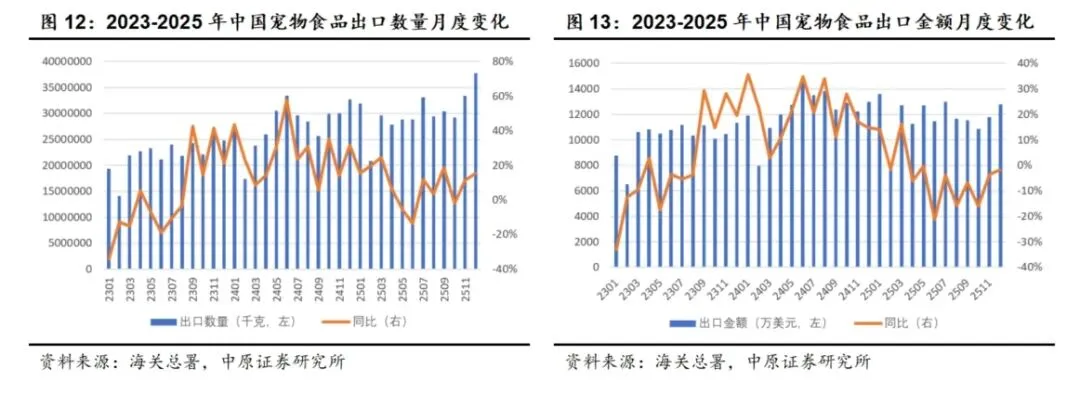

宠物食品:12月宠物食品出口数量维持同比增长。2025年12月我国宠物食品出口数量3.77万吨,同比+15.49%;1-12月累计出口36.13万吨,同比+7.78%。以美元计价,2025年12月宠物食品出口金额1.29亿美元,同比-1.68%;1-12月累计出口金额为14.12亿美元,同比-4.62%。从出口量来看,我国宠物食品出口业务仍维持同比增长。

投资建议:目前行业市盈率、市净率均低于历史估值中枢,处于相对低位,未来有望迎来估值回归,维持行业“强于大市”的投资评级。建议关注牧原股份(002714)、普莱柯(603566)、秋乐种业(920087)、乖宝宠物(301498)、中宠股份(002891)、佩蒂股份(300673)。

风险提示:畜禽价格大幅波动,粮价大幅波动,动物疫病的发生;我国生物育种商业化应用不及预期;食品安全问题,自然灾害事件。

报告正文

1. 行情回顾:2026年1月农林牧渔指数弱于沪深300

根据Wind数据统计,2026年1月,农林牧渔(中信)指数上涨1.63%,在中信一级30个行业中排第23位;同期沪深300指数上涨1.65%,农林牧渔跑输对标指数0.02 pcts。

从子行业来看,1月动保板块涨幅居前,林木加工板块跌幅居前。从个股行情来看,1月涨幅居前的个股分别是回盛生物、农发种业、秋乐种业、康农种业、海南橡胶;涨幅居后的个股为*ST中基、牧原股份、*ST交投、荃银高科、平潭发展。

2026年1月,农林牧渔行业ETF居前涨幅9.01%,居后涨幅0.88%;农林牧渔行业可转债中晓鸣转债涨幅居前,上涨10.29%,牧原转债跌幅居前,下跌1.93%。

2. 《一号文件》提出推进生物育种产业化

2026年中央一号文件如期发布,这是党的十八大以来,中央连续出台的第14份以“三农”为主题的纲领性文件。在“十五五”开局的关键阶段,文件将农业农村现代化作为核心方向,延续了此前的政策思路,提出稳定发展粮油生产、提升单产水平、推进生物育种产业化等重要内容。

《意见》首要指出“稳定发展粮油生产。粮食产量稳定在1.4万亿斤左右。坚持产量产能、生产生态、增产增收一起抓,加力实施新一轮千亿斤粮食产能提升行动,促进良田良种良机良法集成增效,推进粮油作物大面积提单产。”我国耕地资源有限,提升单产水平是保障粮食安全的重要途径。我国粮食供给有基本保障,但玉米仍存在产销缺口,大豆自给率较低且大量依赖进口补充。在我国持续强调粮食安全、重要农产品稳产保供的政策方向下,推进粮油作物单产水平提升工程有助于保障农民种粮收益,推动种植业高景气度的延续。

《意见》再次提出“深入实施种业振兴行动,加快选育和推广突破性品种,推进生物育种产业化。”种业是农业的芯片,生物育种产业的落地对于我国实现种业自立自强、种源自主可控具有重要意义。优质种源将成为粮食产能提升的核心抓手,拥有核心育种技术的企业将占据行业发展先机。

3. 畜禽养殖行业数据跟踪

3.1. 生猪养殖:1月猪价企稳反弹

据卓创资讯监测,2026年1月,全国外三元交易均价12.68元/公斤,环比上涨9.58%,同比下跌19.52%。2026年1月猪价先涨后降,整体均价环比上涨。1月养殖端出栏意愿低迷,市场生猪供应偏紧,支撑猪价上行。

据卓创资讯数据统计,2026年1月,仔猪价格环比上涨,7公斤外三元仔猪出栏均价291.96元/头,环比涨幅34.14%,同比降幅34.32%。总体来看,1月仔猪供应小于需求,价格持续上涨。

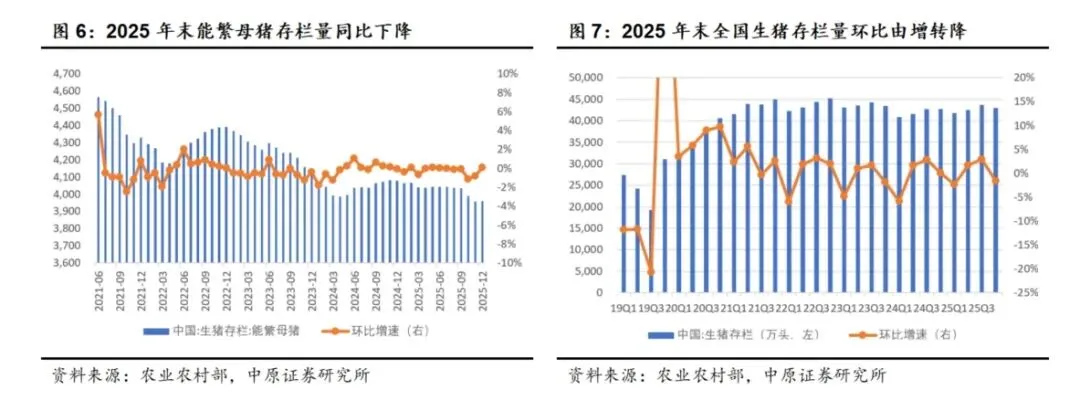

根据农业农村部数据,2025年末全国能繁母猪存栏量3961万头,同比-2.87%,仍高于正常保有量(调整后)61万头;2025年末全国生猪存栏4.30亿头,同比增长0.52%,环比下降1.63%。预计2026年后续能繁产能仍以小幅下降为主。

根据卓创资讯数据统计,1月生猪自繁自养理论盈利均值-6.34元/头,环比上涨96.57%,同比跌幅102.05%;1月仔猪育肥理论盈利均值-44.71元/头,环比上涨79.41%,同比跌幅123.11%。

展望2026年2月,综合养殖成本或继续走低,销售收入月均值或环比下滑,因此预计2月生猪两项养殖盈利月均值或环比减少。

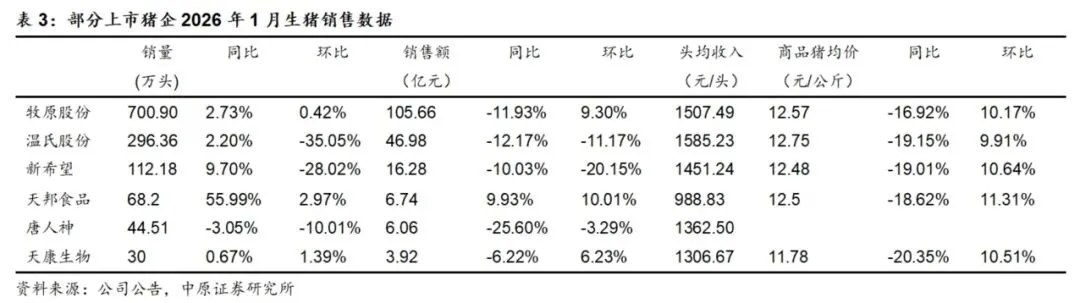

从销售数据来看,2026年1月,受市场行情影响猪企商品猪销售月均价环比上涨;其中,温氏股份商品猪头均收入相对较高,约1585元/头。从出栏量来看,1月天邦食品出栏量同比增速较高,达到55.99%。

3.2. 白羽鸡:1月肉鸡价格持续上涨

根据卓创资讯跟踪数据,2026年1月白羽肉鸡鸡苗均价2.55元/羽,环比下跌0.99元/羽,跌幅27.97%;同比上涨0.06元/羽,涨幅2.41%。1月鸡苗供应量低位增加,但养殖户补栏积极性不高,鸡苗价格承压下跌。

1月白羽肉鸡均价3.73元/斤,环比上涨0.05元/斤,涨幅1.36%;同比上涨0.10元/斤,涨幅2.75%。1月下旬鸡病情况加重,山东等区域肉鸡死淘率加重,企业收购难度提升,推动毛鸡价格上涨至月内高位。

根据卓创资讯跟踪,1月份肉鸡养殖盈利预估值为0.65元/只,环比上涨0.25元/只,涨幅62.50%;同比上涨1.16元/只,涨幅227.45%。1月出栏肉鸡对应前期补栏鸡苗及饲料价格波动不大,月均成本环比基本持平,主要受毛鸡价格震荡上涨影响,养殖收入走高,带动1月肉鸡养殖利润提升。

4. 宠物食品:12月宠物食品出口量同比增长

根据海关总署数据,2025年12月我国宠物食品出口数量3.77万吨,同比+15.49%;1-12月累计出口36.13万吨,同比+7.78%。以美元计价,2025年12月宠物食品出口金额1.29亿美元,同比-1.68%;1-12月累计出口金额为14.12亿美元,同比-4.62%。从出口量来看,我国宠物食品出口业务仍维持同比增长。

5. 主要农产品价格跟踪

6. 行业动态及公司要闻

6.1. 行业动态跟踪

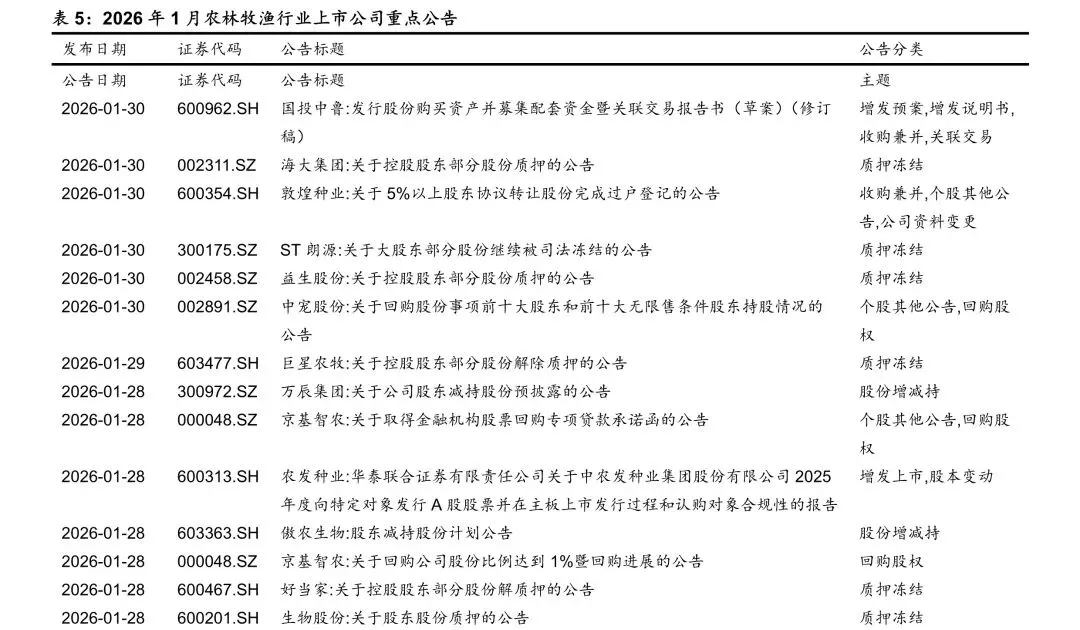

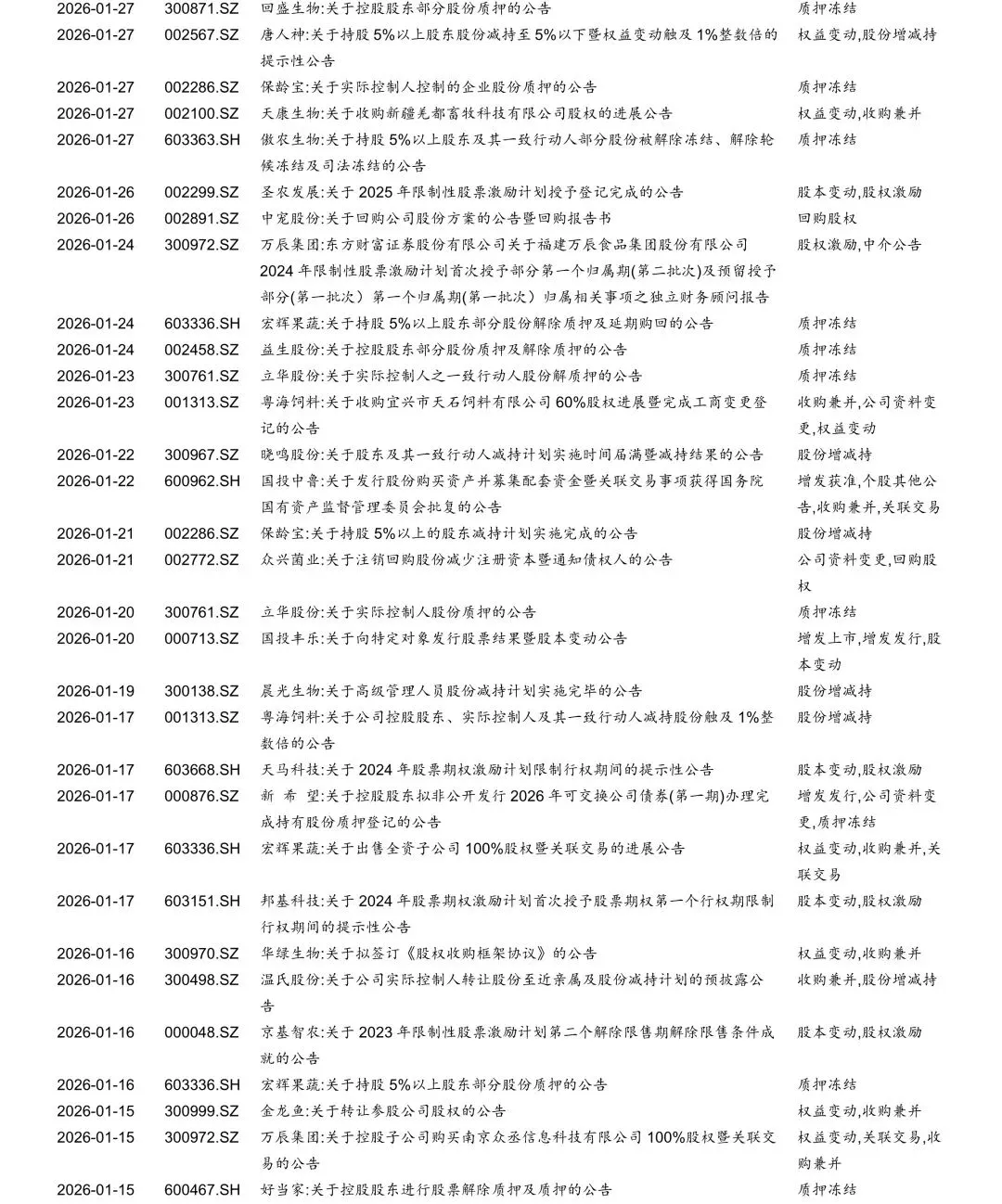

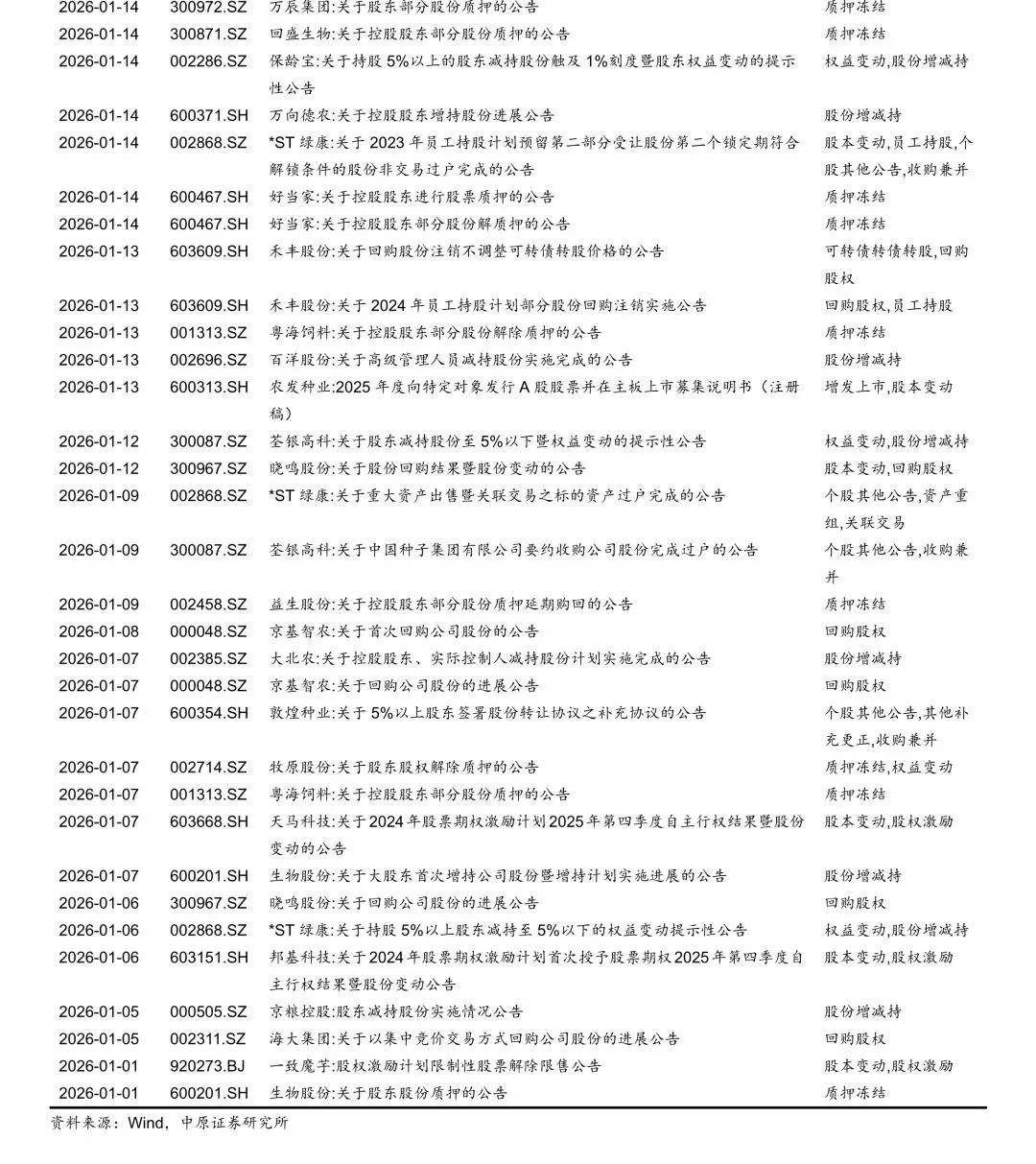

6.2. 上市公司重点公告

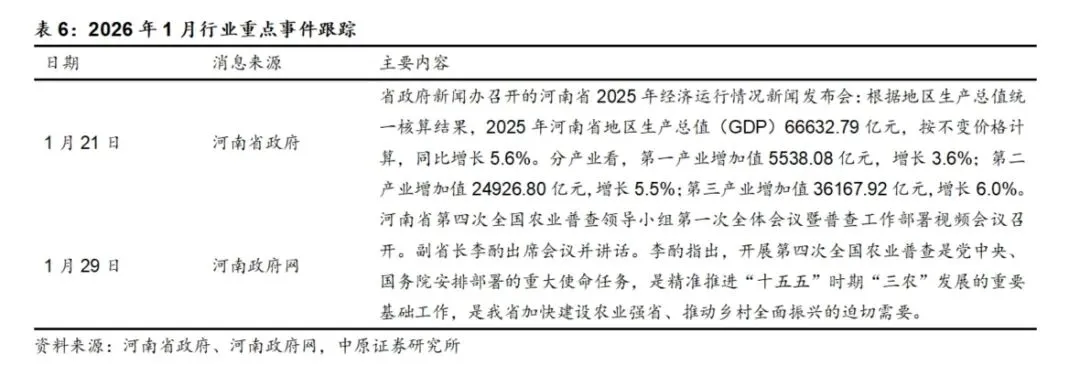

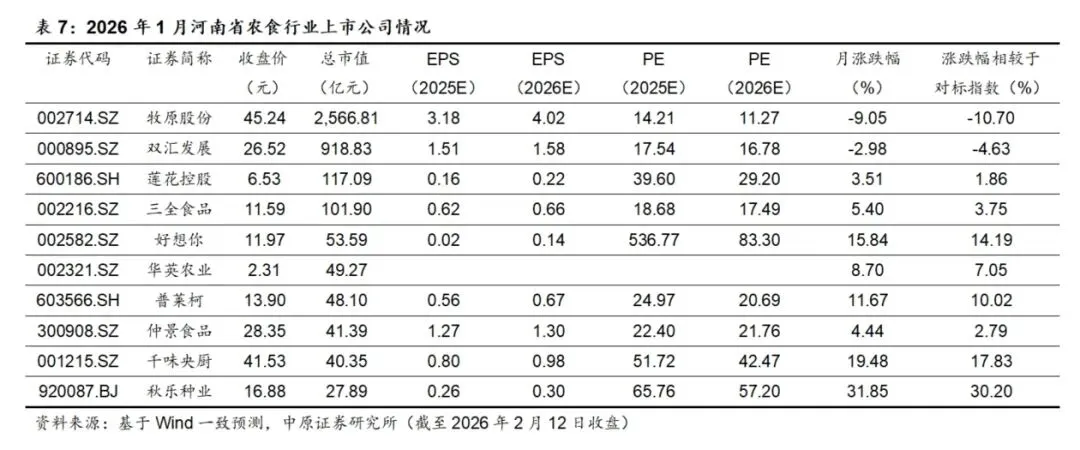

7. 河南省农林牧渔行业上市公司跟踪

7.1. 行业动态跟踪

7.2. 上市公司动态跟踪

8. 投资评级及主线

生猪养殖:从产能来看,能繁母猪存栏量和全部生猪存栏量处于较高水平,预计后市能繁产能仍以小幅波动为主,下半年市场生猪供应仍较为充足。从需求端来看,加征美国猪肉关税这一举措或导致进口冻品数量下降,侧面推动国内屠宰量增加,叠加下半年将进入猪肉传统消费旺季,预计2025年下半年行业或进入供需双增的局面。目前,生猪养殖板块仍处于历史估值相对低位,随着宏观调控下产能逐步去化至合理水平,市场供需关系有望进一步改善,行业龙头将率先受益,建议关注牧原股份(002714)。

种业:近年来行业法规和配套政策密集出台,生物育种商业化政策明朗。种植业估值处于历史相对低位,前期负面情绪释放完成,面对生物育种潜在市场空间,当前种业板块具备明显投资价值。2024年是我国生物育种元年,前期通过品种初审的种企已经获得生产经营许可证书,相关上市公司有望受益于行业集中度和利润率的双重提升。建议关注区域龙头秋乐种业(920087),公司与多家性状公司展开转基因品种合作,主推品种秋乐368正在国家审定试验进程中,有望于2025年通过品种审定。

宠物食品:受益于人口结构变化和居民生活水平提升,中国宠物食品行业市场规模仍有较大增长空间。根据销售数据统计,我国宠物食品行业呈现出线上占比提升和国产替代深化的趋势。参照海外成熟宠物市场,随着我国宠物食品行业国产替代的加深,相关上市公司市场份额仍有较大增长空间,建议关注乖宝宠物(301498)、中宠股份(002891)、佩蒂股份(300673)。

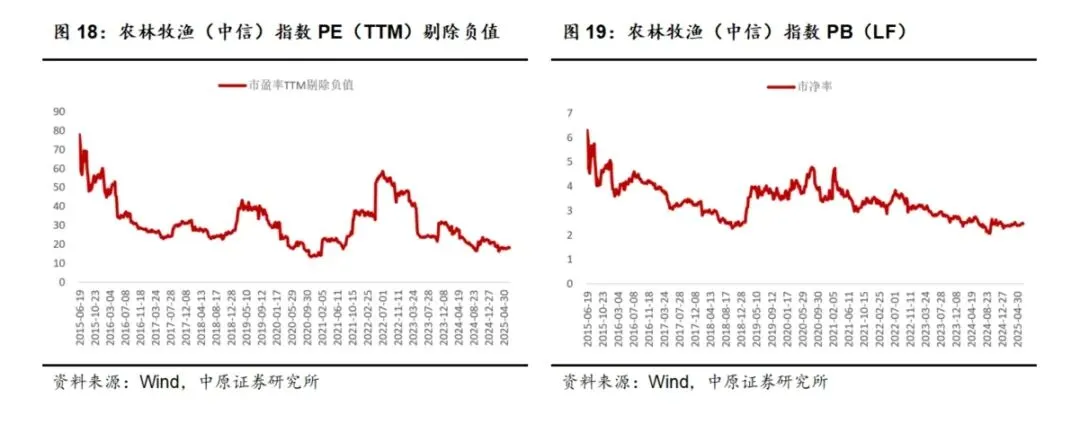

目前行业市盈率、市净率均低于历史估值中枢,处于相对低位,未来有望迎来估值回归,维持行业“强于大市”的投资评级。

9. 风险提示

原材料价格大幅波动的风险:玉米、豆粕是饲料产品的主要组成部分,玉米、豆粕价格的高位运行会对畜禽养殖、饲料行业成本控制造成压力。

畜禽价格大幅波动的风险:畜禽养殖行业周期性较强,生猪、肉鸭、肉鸡价格的大幅回调会对相关上市公司盈利能力造成负面影响。

动物疫病发生的风险:假如发生禽流感、非瘟等动物疾病,将对畜禽消费产生负面影响。

食品安全风险:如果发生重大食品安全事故,将对相关上市公司品牌形象产生负面影响。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。