【生猪】节后看空预期强烈 猪价承压走弱

?策略观点

一、行情回顾

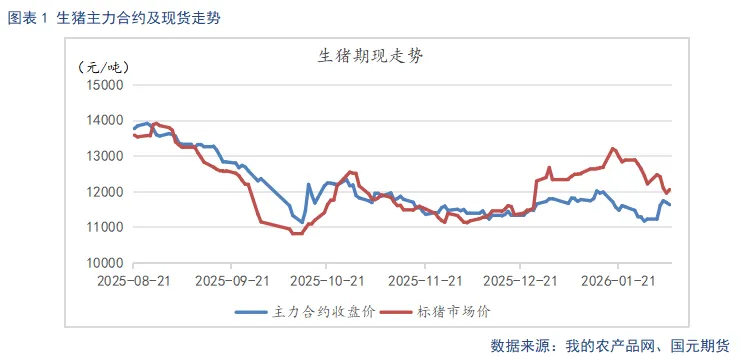

临近春节,养殖端节前集中出栏,供给逐步释放。而节日备货逐步收尾,需求增量支撑略显不足,猪价承压回落。主力合约换月至2605合约,由于市场对节后淡季存有看空预期,当且主力期价贴水现货,偏弱运行。

二、生猪基本面分析

2.1

供给集中释放 猪价承压回落

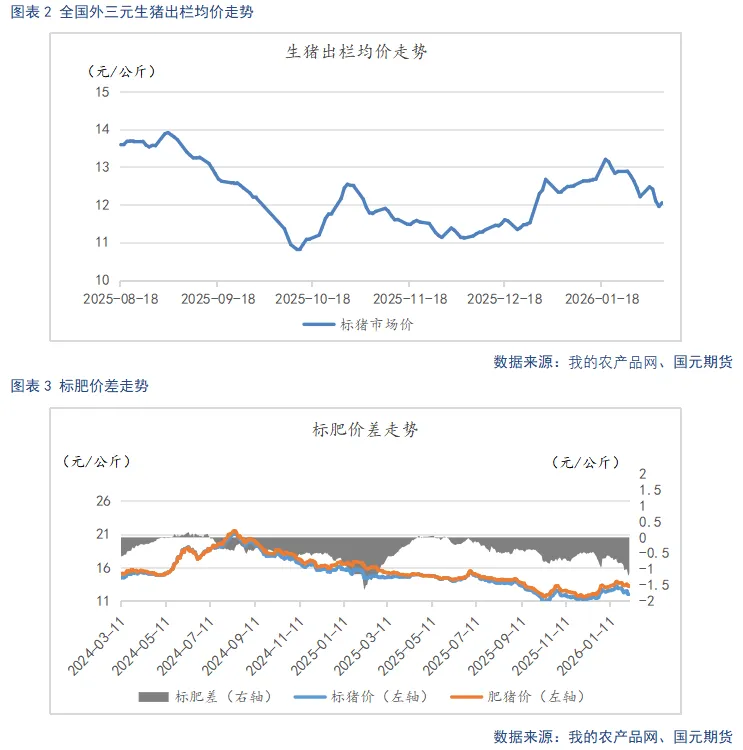

截至2月6日,生猪出栏均价12.05元/公斤,较上周环比下跌0.16元/公斤。标肥价差-1.13元/公斤,较上周环比扩大0.09元/公斤。节前供给集中释放,备货步入尾声,终端承接力度不足,猪价承压回落。节后需求惯性回落,供大于求格局越发突显,预计猪价将进一步走弱。

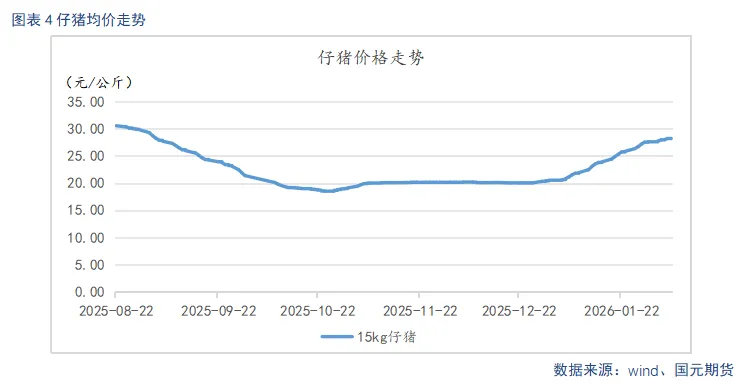

截至2月6日,仔猪出栏均价28.25元/公斤,较上周环比上涨0.64元/公斤。补栏成本相对较低,市场对下半年行情存乐观预期,加之年关前的集中出栏,养殖端低价补栏意愿较强,仔猪价格持续回暖。

2.2

节前集中出栏 供给压力偏大

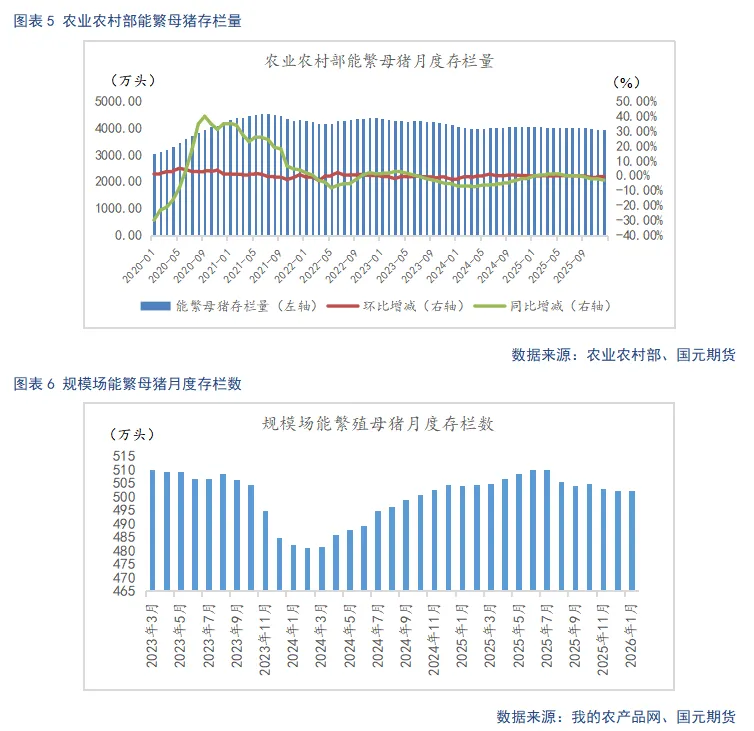

根据农业农村部数据显示,2025年四季度末全国能繁母猪存栏量为3961万头,同比下降2.9%,环比三季度末下降1.8%,为正常保有量的101.6%。全国能繁母猪存栏量自25年10月跌破4000万头整数关口,并保持逐月小幅下降趋势,显示出能繁母猪存栏已出现阶段性收缩迹象。不过由于前期基数较大,26年上半年依然处于产能兑现期,下半年供给压力有望逐步缓解。

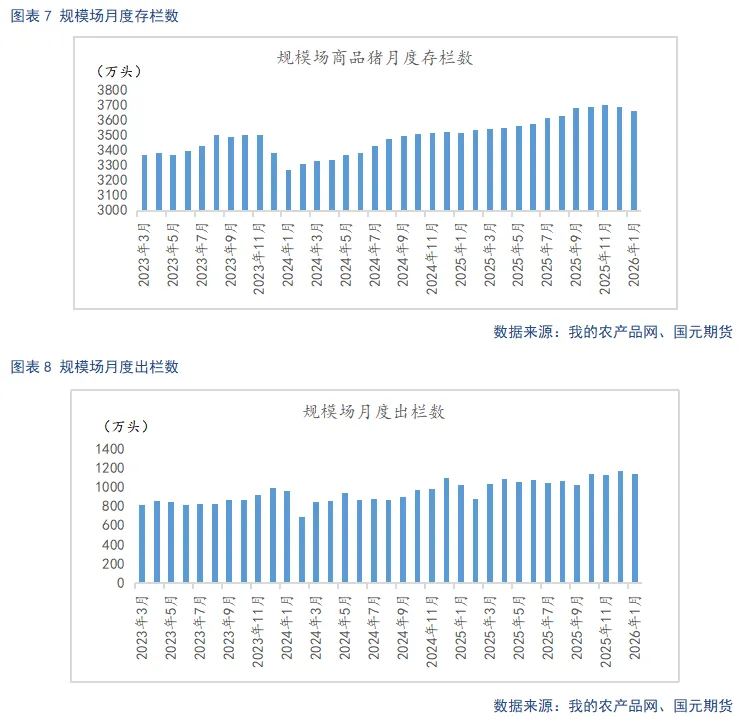

据Mysteel统计,截至2026年1月底,样本规模场能繁母猪存栏量为502.11万头,环比微涨0.02%,同比下降0.41%。1月猪价低位反弹,养殖端去产能意愿有所下降,更多以优化产能为主。从生产周期推算,供应实质性缓解预计在26年二季度后,后续也要持续观察产能调控的持续性。样本规模场1月商品猪存栏数为3666.34万头,环比减少0.7%,同比增加4.24%。样本规模场1月商品猪出栏量为1139.79万头,环比增加3.27%,同比增加10.7%。1月上旬,养殖端出栏节奏偏缓,下旬出栏逐步提速。2月正值春节假期,出栏窗口期较短,养殖端节前集中出栏,供给压力进一步放大。

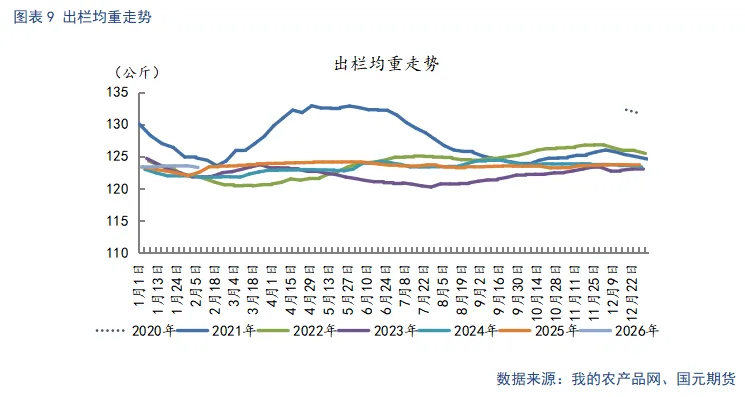

截至2月6日,生猪出栏均重123.26公斤,较上周环比下降0.31公斤。1月末,养殖端大猪集中出栏,出栏均重有所回升。随着春节临近,大猪存栏下降,标猪出栏加速出栏,出栏均重小幅回落。

2.3

节后需求将惯性回落

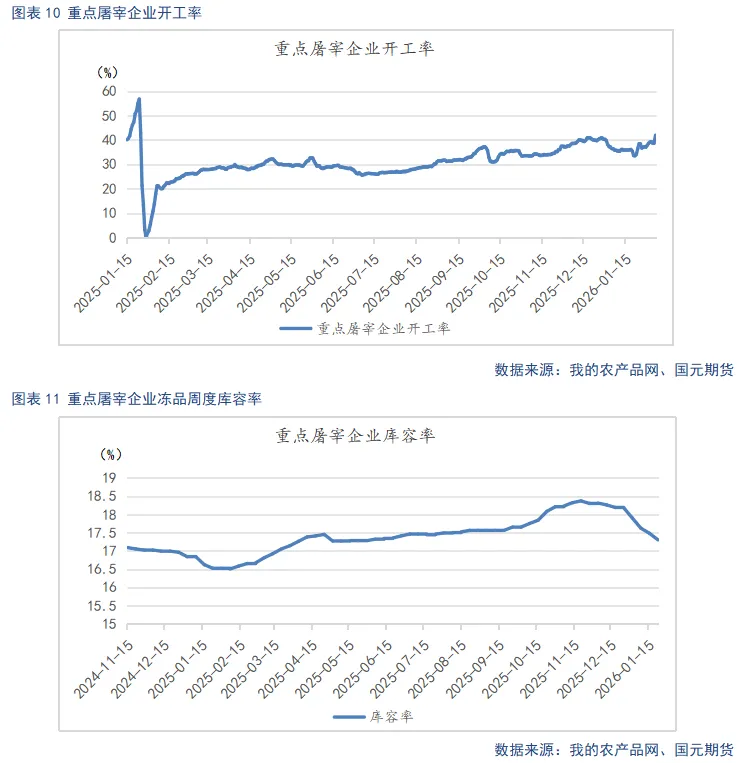

截至2月6日,重点屠宰企业开工率为41.93%,较上周环比上升4.09%。冷冻肉库容率17%,较上周环比下降0.29%。临近春节,节日需求推动屠企开工率逐步提升。节后将步入淡季,终端需求将惯性回落。冻库库存方面,鲜肉走货缓慢,市场对节后市场预期不强,屠企抓紧旺季需求窗口期,积极主动出库冻品,冻品库存持续下降。

2.4

饲料原料价格走弱 养殖利润下浮下降

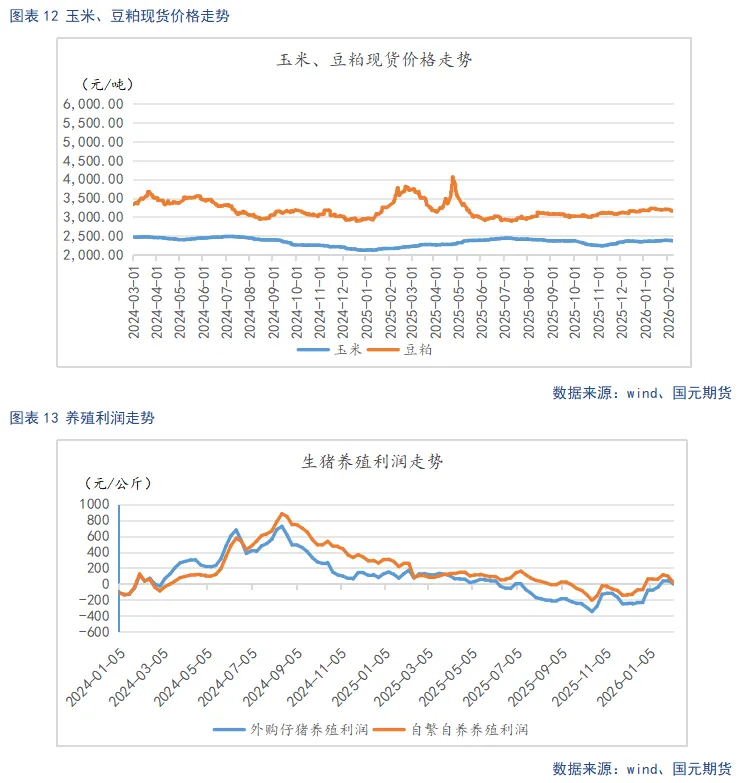

截至2月6日,玉米现货均价2368.43元/吨,较上周环比下跌7.84元/吨,豆粕现货均价3154.14元/吨,较上周环比下跌38元/吨。玉米从基本面上看,农户售粮保持平稳,贸易商建库意愿增强,带动基层收购价格上涨。大部分深加工和饲料企业节前备货完成,少数企业补充库存,后续需求增量有限,玉米上行动力不足。??豆粕从基本面看,节前国内大豆压榨维持高位,供应充裕。下游备货步入尾声,饲料采购意愿不强。豆粕市场供大于求,承压运行。

截至2月6日,自繁自养养殖盈利17.88元/头,利润较上周环比下降78.39元/头。外购仔猪养殖亏损0.39元/头,利润较上周环比下降48.19元/头。猪价反弹受阻,再度走弱,养殖利润下滑。关注养殖利润变化下,行业的产能去化进度。

三、行情总结

写作日期:2026年2月10日

作者:柴颖华

分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

联系电话:010-84555100