【生猪月报】供强需弱格局延续 猪价承压运行

?策略观点

短期来看,标肥价差持续走扩下,养殖端压栏惜售情绪升温,叠加春节备货的阶段性需求支撑,现货价格下跌空间相对有限。但规模场部分原计划在2月出栏的产能提前释放,供应集中释放。终端消费受学校放假、务工人员返乡影响增量,需求支撑力度不足。供强需弱格局延续,现货反弹受阻。综合来看,因市场对节后需求回落以及供给后置的担忧,近月合约表现弱势。不过当前期现已大幅贴水,看空预期得到兑现,下行驱动力有限,以反弹沽空思路看待。中长期来看,能繁母猪存栏虽处于去化进程但进度偏慢,近期产能去化放缓,使得中远期基本面改善的预期下降,远月价格仍将承压探底。

一、行情回顾

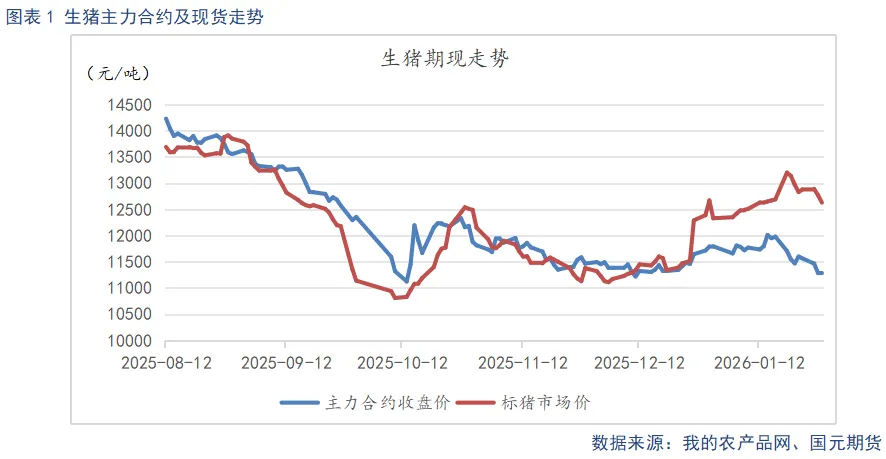

月初,养殖端出栏节奏放缓,叠加需求季节性回暖,供需矛盾短暂缓解,支撑猪价阶段性反弹。进入月下旬,部分规模场提前出栏,前期压栏猪源也陆续出栏,供给逐步释放,需求增量支撑略显不足,猪价反弹受阻。主力合约作为近月合约,市场对节后淡季需求存有预期,近月合约走势弱于现货,提前承压下行,期现价差逐步走扩。

二、生猪基本面分析

2.1

月下旬供给逐步增量 猪价阶段性反弹受阻

截至1月28日,生猪出栏均价12.63元/公斤,较上月末环比下跌0.04元/公斤。标肥价差-0.84元/公斤,较上月末环比扩大0.17元/公斤。猪价当月呈现先强后弱走势。月初,供给短暂收缩,支撑猪价延续12月末的反弹行情。临近月末,随着出栏节奏加快,供给逐步释放,需求端虽有一定旺季支撑,不过难抵供给增量,供大于求格局延续,猪价反弹受阻。

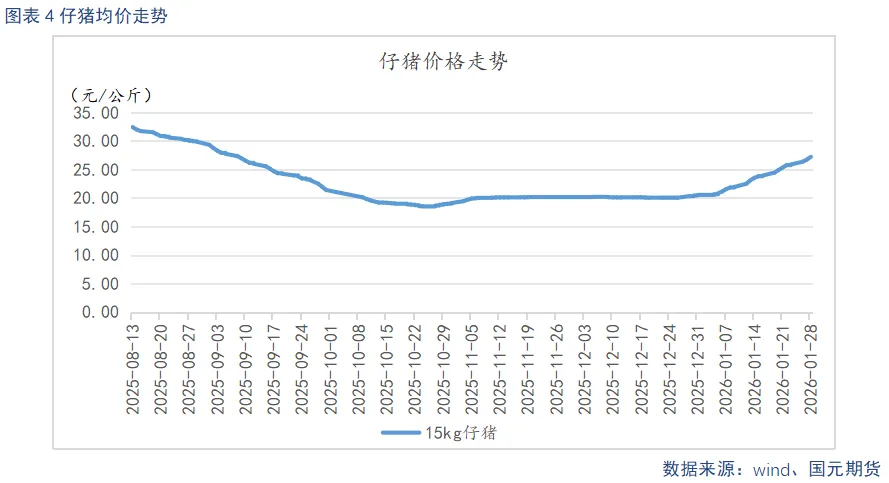

截至1月28日,仔猪出栏均价25.35元/公斤,较上月末环比上涨8.75元/公斤。补栏成本相对较低,市场对下半年行情存乐观预期,加之年末大猪集中出栏,养殖端低价补栏需求上升,仔猪价格持续回暖。

2.2

出栏节奏加快 供给宽松看待

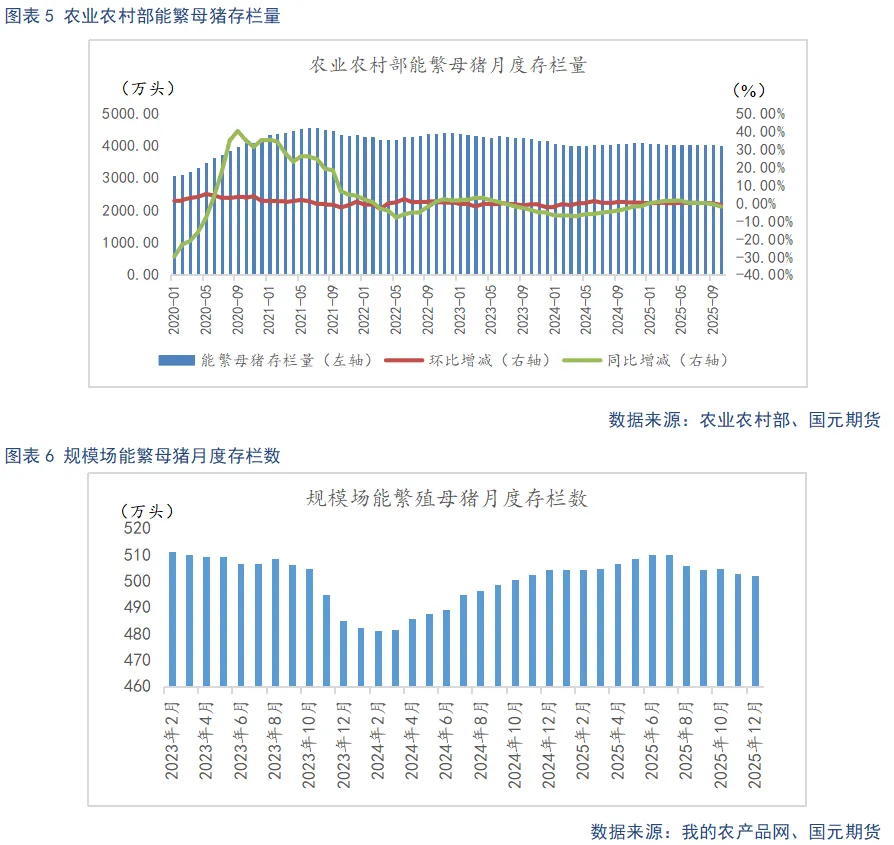

根据农业农村部数据显示,2025年10月末全国能繁母猪存栏量3990万头,同比下降2.04%,环比下降1.1%。全国能繁母猪存栏量自2024年8月以来首次跌破4000万头整数关口,能繁母猪存栏已出现阶段性收缩迹象。不过由于前期基数较大,26年上半年依然处于产能兑现期,下半年供给压力有望逐步缓解。

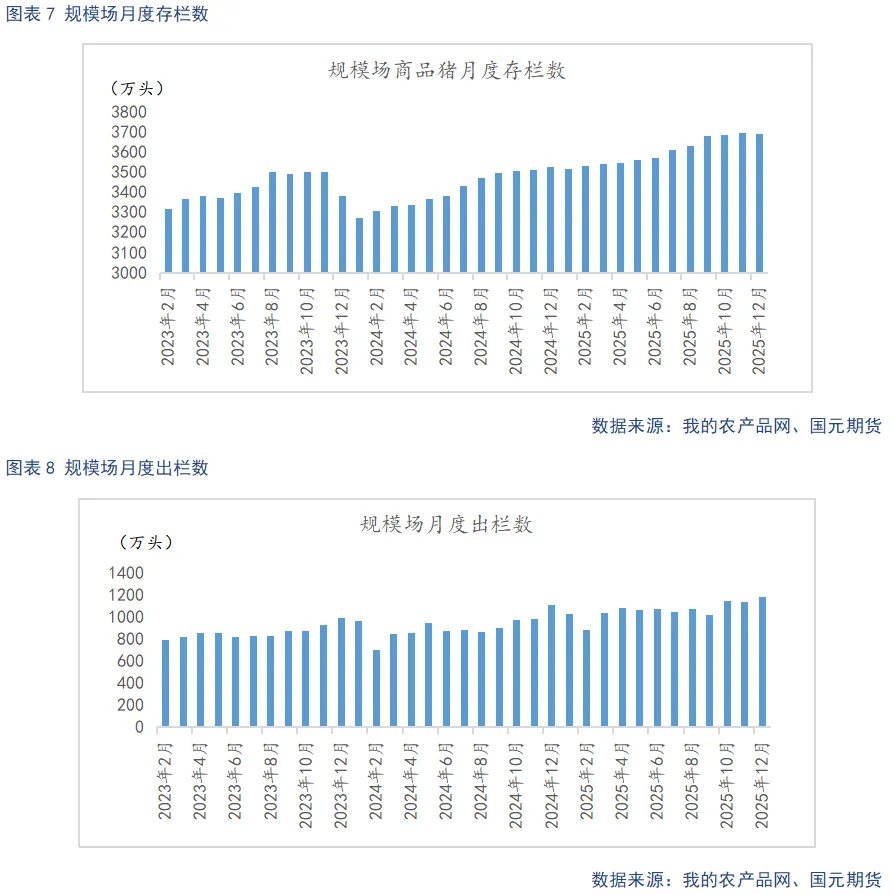

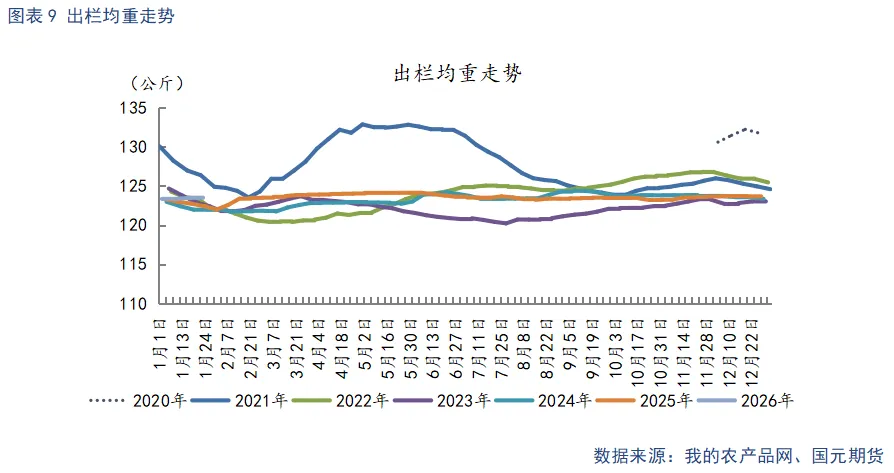

据Mysteel统计,截至2025年12月底,样本规模场能繁母猪存栏量为502.02万头,环比下降0.18%,同比下降0.47%。12月猪价低迷,行业资金压力较大,市场情绪偏弱,养殖端优化产能进度持续。从生产周期推算,2025年规模场理论产能仍呈现环比上升态势,产能调控若顺利推进,实际兑现效果也要等到26年二季度后,后续也要持续观察产能调控的持续性。样本规模场12月商品猪存栏数为3692.16万头,环比减少0.23%,同比增加4.72%。样本规模场12月商品猪出栏量为1178.29万头,环比增加3.68%,同比增加6.64%。规模场年底冲量,加之亏损状态下,养殖端整体认卖情绪尚可,12月出栏量回升。1月规模场计划量有所下降,上旬出栏节奏偏缓,下旬出栏逐步提速,供给压力进一步增加。春节前,养殖端旺季集中出栏意愿较强,供给将延续宽松。

2.3

春节备货进入峰值 冻品持续去库

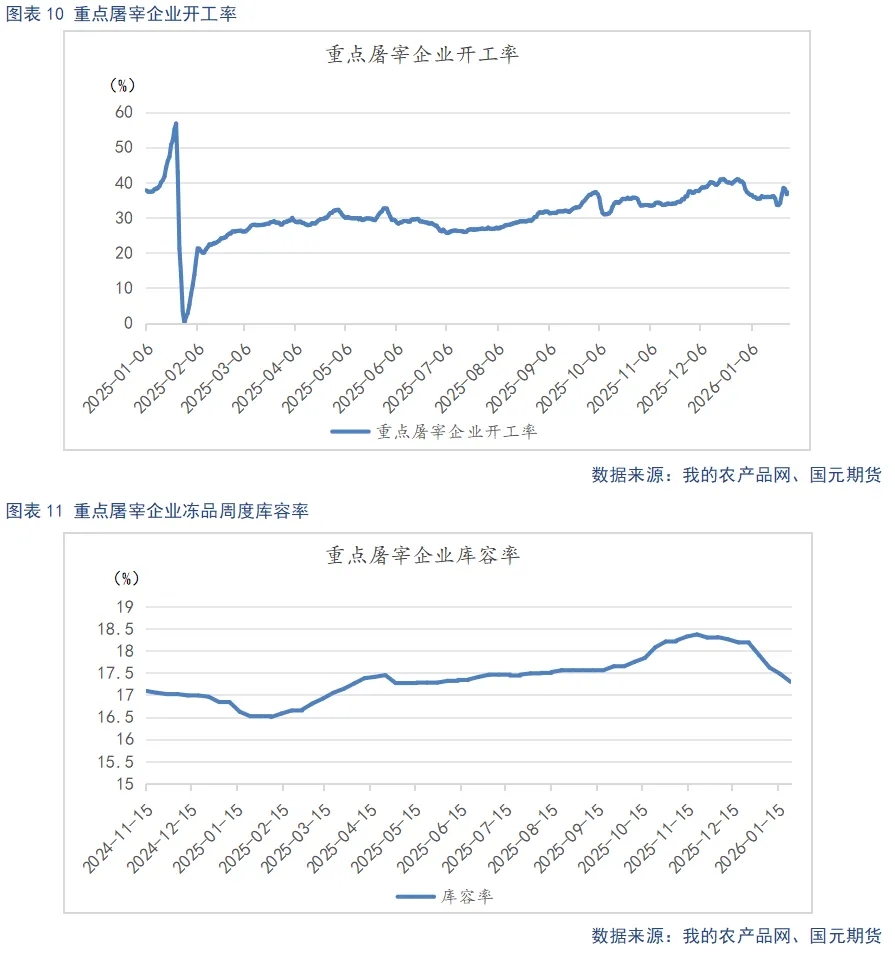

截至1月28日,重点屠宰企业开工率为37.11%,较上月末环比回落3.15%。冷冻肉库容率17.3%,较上月末环比下降0.88%。冬至、元旦期间,终端需求支撑下,屠企开工率维持高位。元旦假期结束后,需求惯性回落,加之猪价低位快速反弹,终端承接力不足,屠企开工逐步下降。进入月下旬,春节备货逐步进入峰值,屠企开工率开始缓慢回升。当前距离春节仅剩两周,节后需求将大幅回落,步入季节性淡季。冻库库存方面,鲜肉走货缓慢,市场对节后市场预期不强,屠企抓紧旺季需求窗口期,积极主动出库冻品,冻品库存持续下降。

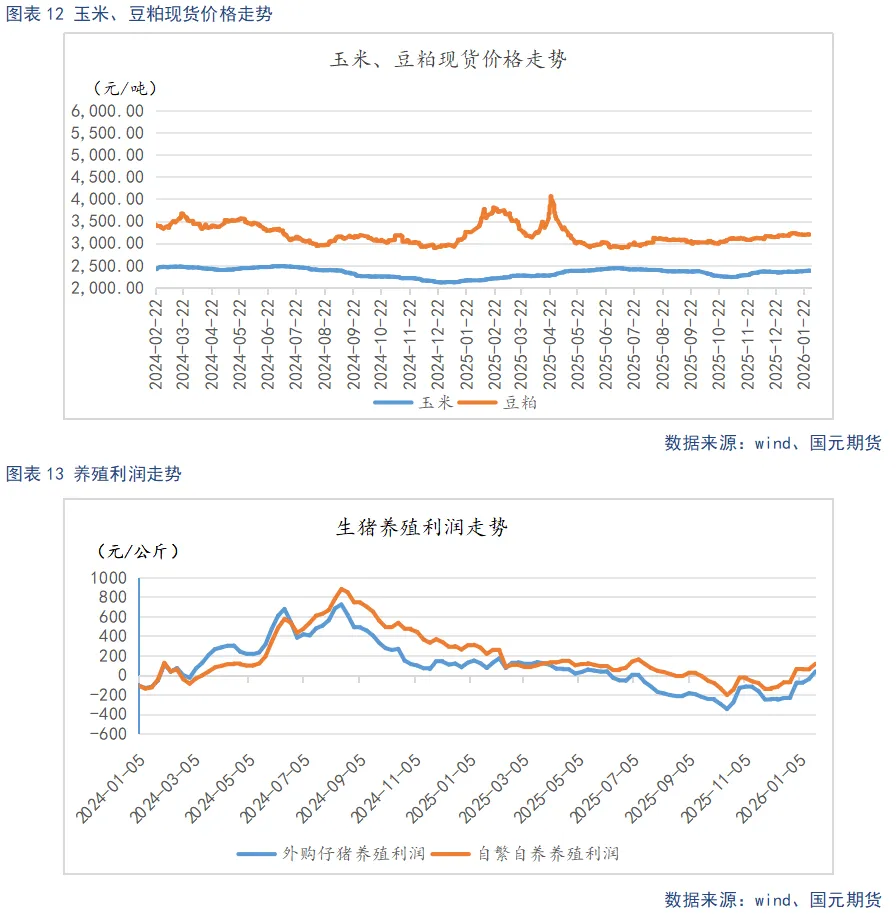

2.4

饲料原料窄幅上行 养殖端由亏转盈

截至1月28日,玉米现货均价2377.06元/吨,较上月末环比上涨25.49元/吨,豆粕现货均价3196.29元/吨,较上月末环比上涨24元/吨。玉米从基本面上看,今年玉米供应整体充足,目前售粮进度加快,但仍低于去年同期。下游补库需求尚可,不过节前备货已近尾声,支撑力度将有所减弱,玉米上行空间有限。??豆粕从基本面看,节前饲料养殖备货需求仍存,下游企业提货积极,而不少油厂将在2月中旬陆续停机放假,预计油厂豆粕库存将持续下降,支撑现货价格。

三、行情总结

短期标肥价差持续扩大推动养殖端的压栏惜售情绪,叠加春节临近带来的备货需求支撑,生猪现货价格的下行空间相对有限。与此同时,规模场为规避节后风险,将部分2月出栏的产能提前释放,导致短期市场供应呈现集中释放态势,而终端需求增量不及预期,支撑力度不足,供强需弱的格局仍在延续,制约了现货猪价反弹动能。反映到盘面上,近月合约因市场普遍担忧节后需求季节性回落及供给后置的潜在压力,整体表现偏弱。不过当前期现价差已处于大幅贴水状态,前期市场的看空预期已得到一定兑现,近月合约的下行驱动力有所衰减,后续可采取反弹沽空的操作思路。中长期来看,能繁母猪存栏虽仍处于去化通道,但近期去化进度放缓,这使得市场对中远期基本面改善的预期降温,远月合约价格仍将面临承压探底的态势。生猪2603参考区间10500-11500元/吨。

写作日期:2026年1月30日

作者:柴颖华

分析师

期货从业资格号:F3040296

投资咨询资格号:Z0015079

联系电话:010-84555100