猪价止跌回升,政策如何托底?——生猪产业纾困政策深度解析

一、市场现状:止跌回升,但仍在成本线附近挣扎

2026年开年,生猪市场迎来“开门红”。多地猪价突破7元/斤,仔猪均价“14连涨”,累计涨幅超85%。然而,这轮上涨是短期炒作还是真正拐点?

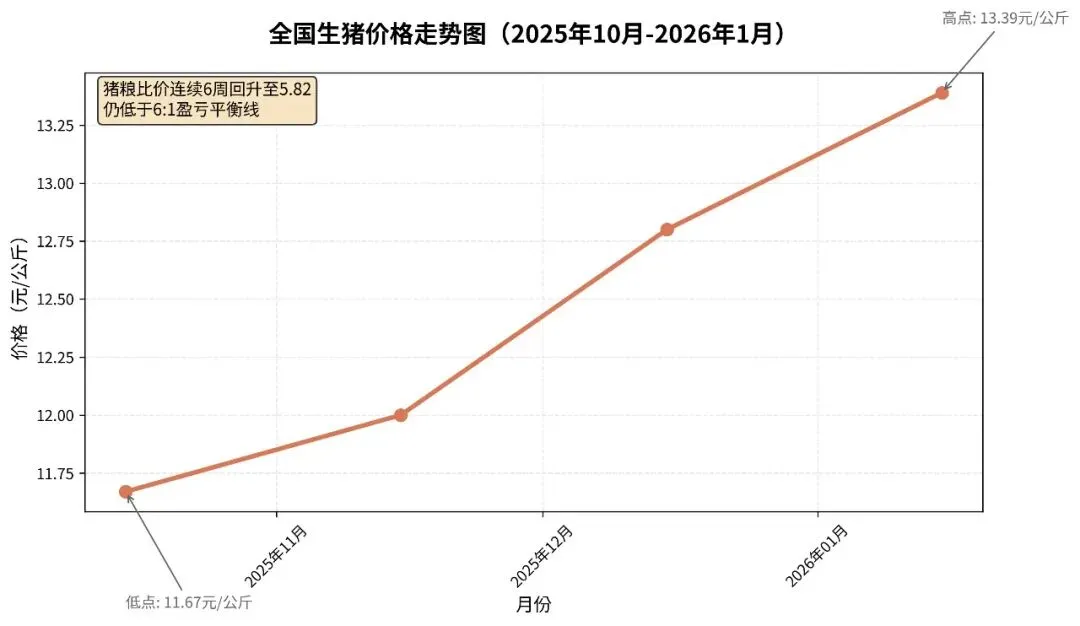

展示近四个月全国外三元生猪均价走势,标注关键节点——2025年10月低点(11.67元/公斤)、2026年1月高点(13.39元/公斤),注明“猪粮比价连续6周回升至5.82,仍低于6:1盈亏平衡线”。

核心数据解读

1.价格:2026年1月第4周,全国生猪均价13.39元/公斤,环比涨3.4%,连续6周回升。同比仍低18.5%。

2.供应:头部企业主动缩量,牧原(河南)1月上中旬日均出栏量环比降超30%,温氏(江苏)单日出栏量锐减71.5%。

3.需求:春节前备货需求释放,屠宰企业开工率维持在35.83%高位。

4.产能:2025年末能繁母猪存栏量降至3961万头,同比减少117万头。产能减少将在2026年二季度末影响商品猪供应。

市场矛盾点

短期 vs 长期:当前回升受节日效应驱动,春节后消费淡季可能价格回调。

成本压力:规模场成本约12元/公斤,散户更高。猪价刚触及成本线,养殖户仍处微利或小幅亏损。

政策预期:产能调控发挥作用,但去化速度偏慢,生产效率提升对冲部分存栏减少。

二、政策体系解析:从“灾后救助”到“事前预防

国家构建多层次政策支持体系,帮助养殖户在市场波动中站稳。

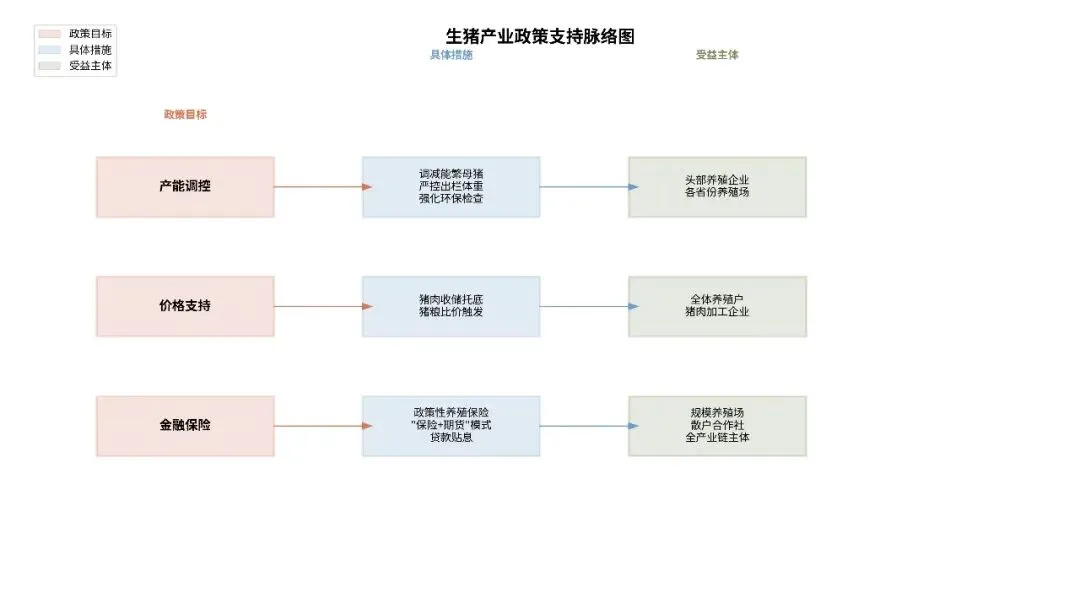

以“政策目标—具体措施—受益主体”为框架,展示产能调控、价格支持、金融保险三大板块的衔接关系。

1. 产能调控:划定“红线”稳供应

2025年9月,农业农村部联合国家发改委召开生猪产能调控企业座谈会,形成八项决定:

目标:要求25家头部企业2026年1月底前合计调减100万头能繁母猪;各省份同步调减100万头。

区间:全国能繁母猪正常保有量目标调整为3900万头,划定92%-105%为绿色合理区间。

手段:严控出栏体重(120公斤)、严打二次育肥、强化环保检查、控信贷减补贴。

2. 价格支持:收储托底稳预期

当猪粮比价连续多周低于6:1时,国家启动猪肉收储,平抑价格波动。

触发:猪粮比价低于6:1持续3周以上,或低于5:1时立即启动。

效果:2025年12月猪粮比价仅5.01:1,收储预期提供心理支撑。

3. 金融保险:风险分散增韧性

包括政策性保险和“保险+期货”两类产品。

?(1)政策性养殖保险

能繁母猪保险:保额2000元/头,费率6%,财政补贴80%,养殖户自担20%。

育肥猪保险:保额1000元/头,费率6%,财政补贴80%,养殖户自担20%。

完全成本保险:将全部养殖成本纳入保障,财政补贴70-80%。

(2)“保险+期货”创新模式

将价格风险转移到期货市场,2026年在河南、山东等主产区已常态化。

运作:养殖户买价格保险 → 保险公司买场外看跌期权 → 期货公司对冲风险。

保障:生猪期货价低于投保目标价时,获差价赔付。

补贴:大商所补贴25%,地方政府配套,养殖户自缴比例可低至11-30%。

三、案例分享:河南智勤养殖有限公司的避险实践

展示现代化、标准化养殖场,体现“规模养殖、科学管理”。

背景介绍

河南智勤养殖有限公司位于漯河市临颍县,年出栏2000头。2025年下半年,猪价低迷,每出栏一头亏损约150元,现金流紧张。

政策应用路径

完全成本保险:为600头育肥猪投保,保额1050元/头,财政补贴80%,自担20%。

“保险+期货”价格险:为300头生猪购买价格险,目标价13.8元/公斤,补贴后自缴40%。

贷款贴息:贷款50万元,享受LPR的70%且不超过2%贴息,实际利率仅2.1%。

避险效果

保险赔付:疫病致15头死亡,获赔15750元,覆盖成本损失。

价格险赔付:期货均价低于目标价1.3元/公斤,300头生猪获赔42900元。

综合收益:价格低谷期实现约3万元净收益,度过行业寒冬。

经验启示

政策组合:“完全成本保险+价格险+贷款贴息”形成防护网。

主动管理:利用金融工具锁定风险,不再被动等待行情。

成本前置:通过保险将不可控风险转化为固定保费支出。

四、实操指南:如何用好政策工具箱

以“资格自查—材料准备—提交申请—审核公示—资金拨付”为主线,标注注意事项与办理时限。

1. 生猪完全成本保险投保步骤

资格:年出栏500头以上(部分省份放宽至100头),场地合规,管理达标。

机构:人保财险、太平洋产险、中原农险、国元农险等。

金额:按实际养殖成本协商,通常800-1200元/头。

保费:财政补贴70-80%,养殖户自担20-30%。

理赔:24小时内报案,查勘定损,无害化处理后5-10个工作日赔款到账。

2. 养殖贷款贴息申请材料

核心:身份证/营业执照、贷款合同、放款凭证、付息凭证、养殖场备案证明、动物防疫条件合格证、环评文件、存栏记录。

渠道:县级农业农村部门(截止时间一般为每年7月31日)、乡镇政府组织、线上平台。

时限:材料齐全后30-60个工作日资金到账。

3. 政策咨询渠道

建议:保存“12316”三农热线,加入当地养殖群,每季度主动了解新政策。

五、风险预警与应对:给养殖户的近期操作建议

短期(1-3个月)

节后价格回调:节前一周内销售达标生猪;通过“保险+期货”锁定价格。

冬季疫病:加强免疫,严格执行生物安全;疫病高发期前投保完全成本保险。

中期(4-9个月)

产能去化慢:上半年谨慎补栏母猪;淘汰低产母猪;长期饲料合同锁定成本。

饲料价格波动:参与玉米、豆粕“保险+期货”;价格低位时适当增库存;探索替代原料。

长期(10-12个月)

行业调整:确定合理规模;加入合作社;延伸产业链。

政策红利:记录养殖数据;参加培训;保持与畜牧站、保险公司、银行沟通。

结语:从“看天吃饭”到“政策护航”

生猪产业周期性波动是市场规律,但养殖户不再被动承受。2026年,在产能调控、金融保险、财政贴息三重政策护航下,养殖户正走出“看天吃饭”困境。

关键转变:

心态:从“赌行情”到“稳经营”

工具:从“单一保险”到“组合防护”

策略:从“事后补救”到“事前预防”

用好政策工具:完全成本保险防死亡、价格险防跌价、贷款贴息降成本。三者结合,助养殖场在低谷期保存实力,在回升期把握机会。

政策托底,技术支撑,市场引导——生猪产业正走向更理性、稳健的高质量发展新阶段。