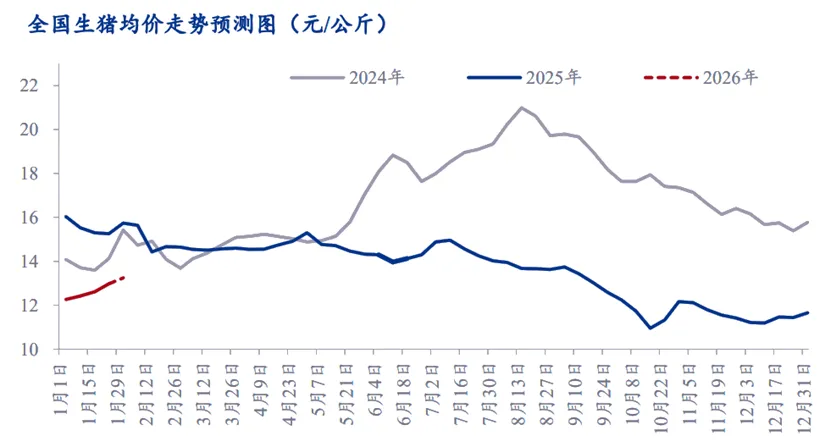

【下周猪价】主流价格区间或维持12.8-13.1元/公斤

前言|欢迎点击上方“养猪天地会”关注我,获取每日猪价信息

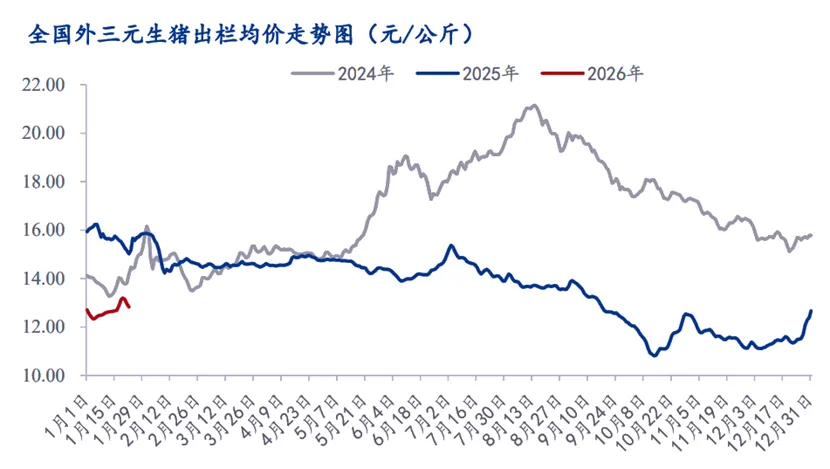

本周全国生猪出栏均价为12.97元/公斤,较上周价格上涨0.36元/公斤,环比上涨2.85%,同比下跌15.23%。本周生猪价格先涨后跌,周度均价重心上移,供需关系核心逻辑为“降温情绪支撑猪价上行,屠宰承接乏力致回落”。

供应端,本周集团厂生猪供应逐步提量,但南方部分省份仍处于压栏增重阶段,散户大猪在猪价下跌后压栏惜售,分区域来看,北方周初涨价幅度强于南方,周中降价阶段南方持续时间更长,整体进度偏慢销售压力较大。

需求端,受毛猪采购成本高企影响,本周屠宰宰量不升反降,尤其中部区域受降雪天气影响生猪调运困难终端接货差,局部屠宰量近乎腰斩,在春节备货还未开启前宰量难有较大幅度波动。总体来看,由于肥猪易涨难跌托底标猪价格,叠加涨价情绪影响,预计下周猪价震荡偏强运行。

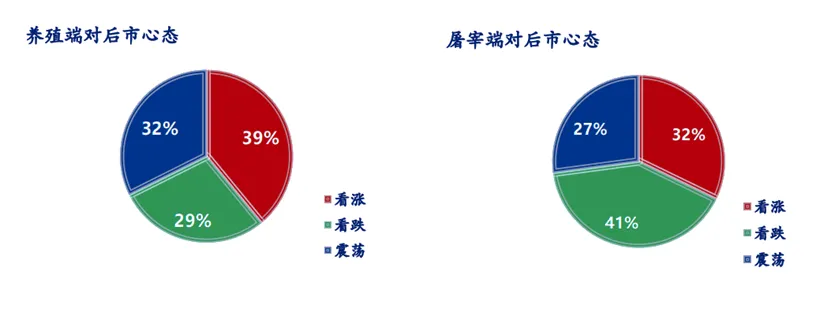

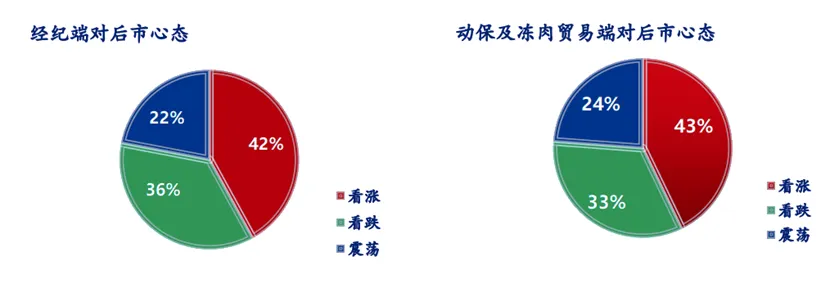

钢铁农产品统计了272家样本企业对下周猪价的预期,其中养殖企业105家,经纪50家,屠宰企业59家,动保及冻肉贸易端21家以及金融从业者37家。

统计有32%-43%的看涨心态,29%-41%的看跌心态,22%-32%的震荡心态;其中最大看涨心态43%来源于动保及冻肉贸易端客户,最大震荡心态32%来源于养殖端客户,最大看跌心态41%来源于屠宰端客户。

从供应端来看,下周养殖端出栏增量或不明显。一方面规模企业不乏增重操作,出栏增加有限。散户存栏同比减少,且部分惜售。因此下周供应端压力增加仍不明显。

由此来看,预计下周主流价格区间或维持12.8-13.1元/公斤的水平。

从需求端来看,终端市场白条走货差,屠宰企业宰量减少,收购显谨慎。学校放假在即,团餐等消费或减少,因此下周需求或继续减弱,不过已跌至低位,预计减少幅度有限。

下周生猪市场供应端压力不会明显增加,需求小幅减少,加上市场挺价情绪支撑,价格仍或继续震荡偏强,均价水平或高于本周。

数据来源:我的钢铁 仅供参考

全国外三元生猪出栏均价为14.55元/公斤,较昨日下调0.01元/公斤,最低价新疆13.60元/公斤,最高价广东15.47元/公斤。

今日生猪价格整体稳中偏弱小调,部分集团出栏加量,需求增量有限,二育少量入场支撑,目前市场仍延续供大于求,尤其白条市场成交疲软,预计明日猪价延续呈弱稳态势。

现货情况:昨日国内猪价南北分化,北涨南跌。北方区域部分规模企业停售,出栏减量,屠宰企业收购难度增加,对价格有支撑。南方区域供应过剩,尤其标猪体重段,价格依旧下行。

行情预测:今日早间猪价稳定偏强,春节前规模企业陆续停售,尤其北方区域,供应减量,价格偏强运行。但春节前备货结束,供需双减,预计节前成交有限,整体价格水平不会大幅调整。

为帮助大家及时了解每日猪价信息,获取生猪行业数据,我们建立了一个每日猪价群,因群人数已超过限制,无法直接扫码入群!

想加入群聊的朋友,可以扫描下方二维码,添加我的微信,我将邀请您加入[每日猪价群]。