НёШежэМл| 2026.1.24.ШЋЙњзюаТжэМлаХЯЂ(вбИќаТ)

?вЛЁЂКЫаФНсТл

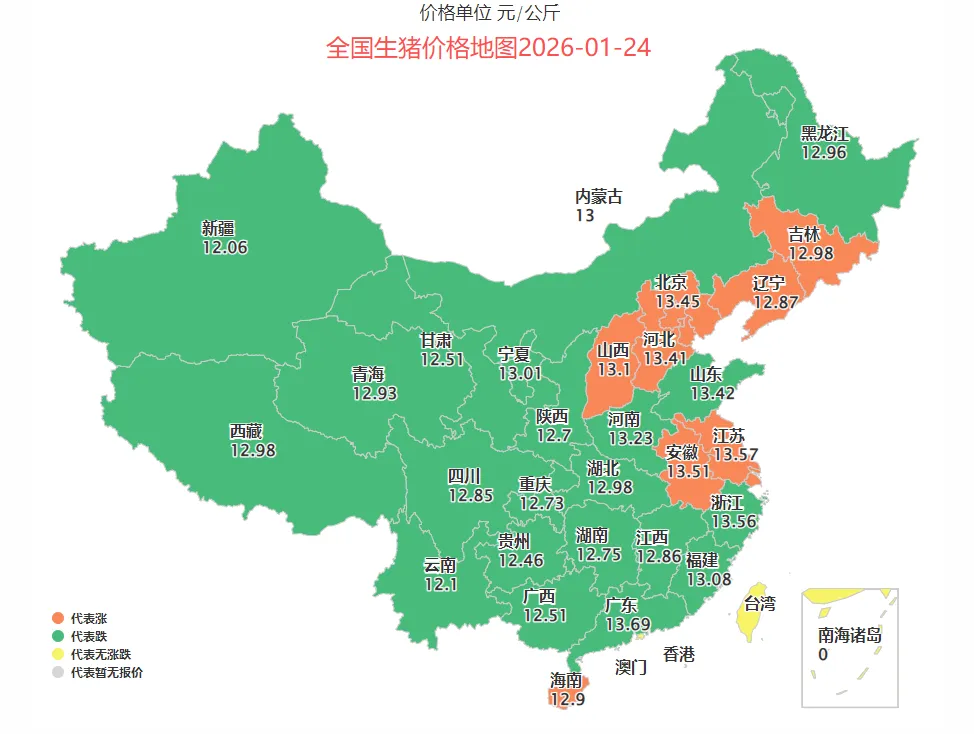

2026Фъ1дТ24ШеЃЌШЋЙњЩњжэМлИёећЬхГЪЯжЦееЧЬЌЪЦЃЌНіКЃФЯЁЂИЃНЈЁЂНЮїЁЂЫФДЈ4ИіЪЁЗнМлИёГжЦНЃЌЦфгрЪЁЗнжэМлОљГіЯжВЛЭЌГЬЖШЩЯеЧЃЌЮоЪЁЗнМлИёЯТЕјЁЃ

ШЋЙњжэМлЧјМфжївЊМЏжадк6.0-7.0дЊ/НяЃЌМлИёВЈЖЏЗљЖШНЯаЁЃЌЪаГЁећЬхДІгкЮТКЭЩЯеЧЕФЮШЖЈзДЬЌЃЌДКНкЧАЯћЗбашЧѓЕФжЇГХзїгУГжајЯдЯжЁЃ

?ЖўЁЂШЋЙњжэМлећЬхЪ§ОнЗжЮі

1. ?МлИёЧјМфЗжВМЃК

ШЋЙњЩњжэМлИёКЫаФЧјМфЮЊ6.0-7.0дЊ/НяЃЌЦфжазюЕЭМлИёЮЊЙѓжнЕФ5.9-6.1дЊ/НяЁЃ

зюИпМлИёЮЊЩЯКЃЁЂеуНЕФ6.7-7.0дЊ/НяЃЌМлИёМЋВюЮЊ0.8дЊ/НяЃЌЧјгђМлВюНЯаЁЃЌЪаГЁМлИёЧїгкОљКтЁЃ

2. ?еЧЕјЪЁЗнЭГМЦЃК

ЩЯеЧЪЁЗнЃКЙВ27ИіЃЌеМБШ87.1%ЃЌИВИЧЛЊЖЋЁЂЛЊББЁЂЛЊжаЁЂЛЊФЯЁЂЮїФЯЁЂЮїББЁЂЖЋББЫљгаЧјгђЃЌЪЧНёШежэМлЕФжїСїЧїЪЦЁЃ

ГжЦНЪЁЗнЃКЙВ4ИіЃЌЗжБ№ЮЊКЃФЯЁЂИЃНЈЁЂНЮїЁЂЫФДЈЃЌеМБШ12.9%ЃЌЮоМлИёЯТЕјЪЁЗнЁЃ

3. ?ЧјгђМлИёЬнЖгЃК

ЕквЛЬнЖгЃЈ6.7-7.0дЊ/НяЃЉЃКЩЯКЃЁЂеуНЃЌЮЊШЋЙњжэМлзюИпЧјгђЃЌМлИёеЧЗљЯрЖдУїЯдЁЃ

ЕкЖўЬнЖгЃЈ6.5-6.8дЊ/НяЃЉЃКЩНЖЋЁЂАВЛеЁЂНЫеЁЂЙуЖЋЁЂББОЉЁЂЬьНђЁЂКгББЃЌМлИёДІгкШЋЙњжаЩЯгЮЫЎЦНЃЌЪЧжэМлЩЯеЧЕФКЫаФЧјгђЁЃ

ЕкШ§ЬнЖгЃЈ6.2-6.6дЊ/НяЃЉЃККўФЯЁЂКўББЁЂКгФЯЁЂЩНЮїЁЂКкСњНЁЂМЊСжЁЂСЩФўЁЂЩТЮїЁЂИЪЫрЁЂжиЧьЁЂдЦФЯЃЌМлИёДІгкШЋЙњжагЮЃЌЩЯеЧЗљЖШНЯЮЊЦНЮШЁЃ

ЕкЫФЬнЖгЃЈ6.0-6.2дЊ/НяЃЉЃКЙуЮїЁЂЙѓжнЃЌМлИёДІгкШЋЙњЯТгЮЃЌЦфжаЙѓжнЮЊШЋЙњзюЕЭМлЧјгђЃЌЕЋШдБЃГжЩЯеЧЬЌЪЦЁЃ

ГжЦНЧјгђЃККЃФЯЃЈ6.5-6.8дЊ/НяЃЉЁЂИЃНЈЃЈ6.4-6.6дЊ/НяЃЉЁЂНЮїЃЈ6.2-6.5дЊ/НяЃЉЁЂЫФДЈЃЈ6.2-6.5дЊ/НяЃЉЃЌМлИёгыЧАЦкГжЦНЃЌЮДЫцШЋЙњЦееЧЧїЪЦВЈЖЏЁЃ

Ш§ЁЂИїЧјгђжэМлеЧЕјЯъЧщ

ЃЈвЛЃЉЛЊЖЋЕиЧј

ЪЁЗнЃКЩЯКЃЁЂЩНЖЋЁЂАВЛеЁЂеуНЁЂНЫеЁЂИЃНЈЁЂНЮї

МлИёЧјМфЃК6.2-7.0дЊ/Ня

еЧЕјЧщПіЃКЩЯКЃЁЂЩНЖЋЁЂАВЛеЁЂеуНЁЂНЫеЃЌЩЯеЧЃЌИЃНЈЁЂНЮїГжЦН

КЫаФЬиЕуЃКЛЊЖЋЕиЧјЮЊШЋЙњжэМлзюИпЧјгђЃЌЩЯКЃЁЂеуНСьХмШЋЙњЃЛЩНЖЋЁЂАВЛеЁЂНЫезїЮЊбјжГКЭЯћЗбДѓЪЁЃЌМлИёЭЌВНЩЯеЧЃЌИЃНЈЁЂНЮївђБОЕиЙЉашЯрЖдЦНКтЃЌМлИёБЃГжЮШЖЈЁЃ

ЃЈЖўЃЉЛЊжаЕиЧј

ЪЁЗнЃККўФЯЁЂКўББЁЂКгФЯ

МлИёЧјМфЃК6.2-6.8дЊ/Ня

еЧЕјЧщПіЃКШЋВПЩЯеЧ

КЫаФЬиЕуЃКЛЊжаЕиЧјЪЧШЋЙњЩњжэжїВњЧјЃЌМлИёећЬхДІгкжагЮЫЎЦНЃЌЩЯеЧЗљЖШвЛжТЃЌЗДгГГіВњЧјЙЉгІЖЫбЙСІЛКНтЃЌЯћЗбашЧѓДјЖЏМлИёЩЯааЁЃ

ЃЈШ§ЃЉЛЊФЯЕиЧј

ЪЁЗнЃКЙуЖЋЁЂЙуЮїЁЂКЃФЯ

МлИёЧјМфЃК6.0-6.8дЊ/Ня

еЧЕјЧщПіЃКЙуЖЋЁЂЙуЮїЃЌЩЯеЧЃЌКЃФЯГжЦН

КЫаФЬиЕуЃКЙуЖЋзїЮЊЛЊФЯЯћЗбКЫаФЃЌМлИёДІгкжаЩЯгЮЃЛЙуЮїМлИёЦЋЕЭЕЋШдЩЯеЧЃЌКЃФЯвђБОЕибјжГКЭЯћЗбБеЛЗЃЌМлИёБЃГжЦНЮШЁЃ

ЃЈЫФЃЉЛЊББЕиЧј

ЪЁЗнЃКББОЉЁЂЬьНђЁЂКгББЁЂЩНЮї

МлИёЧјМфЃК6.4-6.8дЊ/Ня

еЧЕјЧщПіЃКШЋВПЩЯеЧ

КЫаФЬиЕуЃКЛЊББЕиЧјМлИёећЬхЦЋИпЃЌББОЉЁЂЬьНђЪмГЧЪаЯћЗбашЧѓРЖЏЃЌКгББЁЂЩНЮїзїЮЊжїВњЧјЃЌМлИёЭЌВНИњеЧЃЌЧјгђФкМлИёСЊЖЏадЧПЁЃ

ЃЈЮхЃЉЮїФЯЕиЧј

ЪЁЗнЃКжиЧьЁЂЫФДЈЁЂЙѓжнЁЂдЦФЯ

МлИёЧјМфЃК5.9-6.5дЊ/Ня

еЧЕјЧщПіЃКжиЧьЁЂЙѓжнЁЂдЦФЯЃЌЩЯеЧЃЌЫФДЈГжЦН

КЫаФЬиЕуЃКЮїФЯЕиЧјМлИёећЬхЦЋЕЭЃЌЙѓжнЮЊШЋЙњзюЕЭМлЃЌЕЋШдБЃГжЩЯеЧЃЛЫФДЈвђБОЕиЩњжэЙЉгІГфзуЃЌМлИёГжЦНЃЌдЦФЯЁЂжиЧьЪмжмБпЪаГЁДјЖЏЃЌМлИёаЁЗљЩЯеЧЁЃ

ЃЈСљЃЉЮїББЕиЧј

ЪЁЗнЃКЩТЮїЁЂИЪЫрЁЂаТНЎ

МлИёЧјМфЃК5.9-6.7дЊ/Ня

еЧЕјЧщПіЃКШЋВПЩЯеЧ

КЫаФЬиЕуЃКЮїББЕиЧјМлИёДІгкШЋЙњжаЕЭЫЎЦНЃЌаТНЎМлИёзюЕЭЕЋШдЩЯеЧЃЌЩТЮїЁЂИЪЫрМлИёЭЌВНЩЯааЃЌЧјгђФкЩЯеЧЧїЪЦвЛжТЁЃ

ЃЈЦпЃЉЖЋББЕиЧј

ЪЁЗнЃКМЊСжЁЂСЩФўЁЂКкСњН

МлИёЧјМфЃК6.4-6.7дЊ/Ня

еЧЕјЧщПіЃКШЋВПЩЯеЧ

КЫаФЬиЕуЃКЖЋББЕиЧјЪЧШЋЙњЩњжэжїВњЧјЃЌМлИёећЬхДІгкжагЮЃЌШ§ЪЁМлИёеЧЗљЯрНќЃЌЙЉгІЖЫГіРИНкзрЗХЛКЃЌашЧѓЖЫжЇГХМлИёЩЯеЧЁЃ

ЫФЁЂжэМлЩЯеЧКЫаФдвђЗжЮі

1. ?ДКНкЧАЯћЗбашЧѓЬсеёЃКСйНќ2026ФъДКНкЃЈ2дТ17ШеЃЉЃЌОгУёРАШтЁЂЯуГІжЦзїМАМвЭЅЖкЛѕашЧѓНјШыИпЗхЦкЃЌЭРдзЦѓвЕВЩЙКЛ§МЋадЬсЩ§ЃЌДјЖЏЩњжэЪеЙКМлИёЩЯеЧЁЃ

2. ?ЙЉгІЖЫГіРИНкзрЗХЛКЃКбјжГЖЫПДКУДКНкЧАааЧщЃЌВПЗжбјжГЛЇбЙРИЯЇЪлЃЌЪаГЁЩњжэЙЉгІНзЖЮадЪеНєЃЌЙЉашИёОжЯђЁАНєЦНКтЁБзЊБфЃЌжЇГХМлИёЩЯааЁЃ

3. ?ЧјгђЪаГЁСЊЖЏаддіЧПЃКШЋЙњНЛЭЈЮяСїГЉЭЈЃЌЧјгђМфЩњжэЕїдЫаЇТЪЬсЩ§ЃЌМлИёЭнЕиЃЈШчЙѓжнЁЂЙуЮїЃЉЪмжмБпИпМлЧјгђДјЖЏЃЌМлИёЭЌВНЩЯеЧЃЌЫѕаЁЧјгђМлВюЁЃ

4.??бјжГГЩБОжЇГХЃКЫЧСЯЁЂШЫЙЄЕШбјжГГЩБООгИпВЛЯТЃЌбјжГЛЇЭІМлвтдИНЯЧПЃЌГЩЮЊжэМлЩЯеЧЕФживЊжЇГХвђЫиЁЃ

ЮхЁЂжэМлзпЪЦдЄВт

ЃЈвЛЃЉЖЬЦкдЄВтЃЈ1дТЯТбЎ-2дТЩЯбЎЃЌДКНкЧАЃЉ

1. ?КЫаФЧїЪЦЃКГжајЮТКЭЩЯеЧЃЌМлИёжиаФж№ВНЩЯвЦЁЃ

2. ?МлИёЧјМфЃКШЋЙњжїСїжэМлгаЭћДгЕБЧА6.0-7.0дЊ/НяЃЌЯђ6.5-7.2дЊ/НяЧјМфППТЃЃЌЩЯКЃЁЂеуНЕШИпМлЧјгђЛђЭЛЦЦ7.2дЊ/НяЃЌЙѓжнЁЂЙуЮїЕШЕЭМлЧјгђМлИёНЋЯђ6.2дЊ/НявдЩЯППТЃЃЌЧјгђМлВюНјвЛВНЫѕаЁЁЃ

3. ?Ч§ЖЏвђЫиЃКДКНкЧАЯћЗбашЧѓШдДІЗхжЕЃЌРАШтЁЂЯуГІжЦзїНјШыЪеЮВНзЖЮЃЌМвЭЅЖкЛѕЁЂВЭвћБИЛѕашЧѓГжајЃЛбјжГЖЫбЙРИЯЇЪлЧщаїВЛМѕЃЌГіРИСПЖЬЦкФбвдДѓЗљдіМгЃЌЙЉашНєЦНКтИёОжбгајЃЌжЇГХМлИёЮШВНЩЯааЁЃ

4. ?ЙиМќНкЕуЃК2дТ10ШеЧАКѓЃЈДКНкЧАвЛжмЃЉЃЌЭРдзЦѓвЕБИЛѕНјШызюКѓГхДЬНзЖЮЃЌжэМлЛђгРДвЛВЈаЁЗљГхИпЃЌЫцКѓНјШыНкЧАЦНЮШЦкЁЃ

ЃЈЖўЃЉжаЦкдЄВтЃЈ2дТжабЎ-3дТЃЌДКНкКѓЃЉ

1. ?КЫаФЧїЪЦЃКаЁЗљЛиТфЃЌе№ЕДЦѓЮШЃЌЛиТфЗљЖШгаЯоЁЃ

2. ?МлИёЧјМфЃКШЋЙњжэМлДѓИХТЪЛиТфжС**6.0-6.8дЊ/Ня**ЧјМфЃЌИпМлЧјгђЛиТфжС6.8-7.0дЊ/НяЃЌЕЭМлЧјгђЮЌГждк6.0дЊ/НявдЩЯЃЌећЬхШдИпгкНкЧАЦєЖЏЫЎЦНЁЃ

3. ?Ч§ЖЏвђЫиЃКДКНкКѓОгУёЯћЗбашЧѓПьЫйЛиТфЃЌМвЭЅЖкЛѕЯћКФЭъБЯЃЌВЭвћЁЂЭРдзЦѓвЕПЊЙЄТЪЯТНЕЃЌВЩЙКСПШёМѕЃЛ

ЭЌЪБЃЌНкЧАбЙРИЕФбјжГЛЇМЏжаГіРИЃЌЪаГЁЙЉгІНзЖЮаддіМгЃЌЙЉашИёОжзЊЯђЁАЙЉТдДѓгкЧѓЁБЃЌЭЦЖЏМлИёЛиТфЁЃ

ЕЋбјжГГЩБОШдДІИпЮЛЃЌбјжГЛЇЭІМлвтдИНЯЧПЃЌЕўМгВПЗжбјжГЛЇбгКѓГіРИЃЌМлИёЛиТфПеМфБЛбЙЫѕЁЃ

4. ?ЙиМќНкЕуЃК2дТ17ШеЃЈДКНкЃЉКѓ3-5ЬьЃЌМлИёЛиТфЫйЖШНЯПьЃЛ2дТЯТбЎжС3дТЩЯбЎЃЌЫцзХЪаГЁЙЉашж№ВНЕїећЃЌМлИёНЋНјШые№ЕДЦѓЮШНзЖЮЃЌВЈЖЏЗљЖШЪееЁЃ

ЃЈШ§ЃЉГЄЦкдЄВтЃЈ3дТвдКѓЃЌДКМОМАКѓајЃЉ

1. ?КЫаФЧїЪЦЃКе№ЕДЕїећЃЌЦЋШѕдЫааЃЌашЙизЂВњФмЪЭЗХгыЯћЗбИДЫеНкзрЁЃ

2. ?МлИёЧјМфЃК3-4дТЃЌШЋЙњжэМлДѓИХТЪдк**5.8-6.5дЊ/Ня**ЧјМфе№ЕДЃЛШєДКМОЩњжэВњФмМЏжаЪЭЗХЃЌЧвЯћЗбашЧѓЮДФмМАЪБИњНјЃЌМлИёЛђЯТЬНжС5.5-6.0дЊ/НяЧјМфЃЌЕЋЕјЦЦ5.5дЊ/НяЕФИХТЪНЯЕЭЁЃ

3. ?Ч§ЖЏвђЫиЃК

ЙЉгІЖЫЃКДКМОЦјЮТЛиЩ§ЃЌЩњжэЩњГЄЫйЖШМгПьЃЌЧАЦкВЙРИЕФзажэж№ВНГіРИЃЌЪаГЁЩњжэЙЉгІНЋГжајдіМгЃЌВњФмЪЭЗХбЙСІж№ВНЯдЯжЁЃ

ЯћЗбЖЫЃКДКМОЮЊжэШтЯћЗбЕМОЃЌОгУёЯћЗбашЧѓЦЋШѕЃЌВЭвћЁЂМгЙЄЦѓвЕВЩЙКСПФбвдПьЫйЛиЩ§ЃЌашЧѓЖЫФбвдЖдМлИёаЮГЩЧПСІжЇГХЁЃ

ГЩБОЖЫЃКЫЧСЯМлИёШєГжајИпЮЛЃЌНЋвЛЖЈГЬЖШжЇГХМлИёЃЛШєЫЧСЯМлИёЛиТфЃЌбјжГГЩБОЯТНЕЃЌбјжГЛЇГіРИвтдИдіЧПЃЌМлИёЛђНјвЛВНГабЙЁЃ

4. ?ЙиМќБфСПЃК

бјжГЖЫГіРИНкзрЃКШєбјжГЛЇРэадГіРИЃЌБмУтМЏжаХзЪлЃЌМлИёе№ЕДЗљЖШНЋЪееЃЛШєГіЯжМЏжаГіРИЃЌМлИёЛђПьЫйЯТЬНЁЃ

ЯћЗбИДЫеНјЖШЃКШє3дТКѓВЭвћЁЂМгЙЄаавЕЯћЗбПьЫйИДЫеЃЌЛђГіЯжНкМйШеЯћЗбЬсеёЃЌМлИёгаЭћЬсЧАЦѓЮШЗДЕЏЁЃ

еўВпЕїПиЃКЙњМвЛђЕиЗНШєГіЬЈЪеДЂЁЂВЙЬљЕШБЃЙЉЮШМлеўВпЃЌНЋЖдМлИёаЮГЩЭаЕззїгУЁЃ

?СљЁЂЗчЯеЬсЪО

1. ?ЙЉгІЗчЯеЃКШєбјжГЛЇМЏжабЙРИЕМжТКѓЦкГіРИСПБЉдіЃЌПЩФмв§ЗЂжэМлПьЫйЛиТфЃЌашОЏЬшЁАНкКѓДѓЕјЁБЗчЯеЃЛШєДКМОЩњжэвпВЁБЌЗЂЃЌЕМжТВњФмЪмЫ№ЃЌМлИёЛђГіЯжвтЭтЗДЕЏЁЃ

2. ?ЯћЗбЗчЯеЃКДКНкКѓЯћЗбашЧѓЖЯбТЪНЯТЕјЃЌШєЭРдзЦѓвЕПЊЙЄТЪГжајЕЭУдЃЌНЋжБНггАЯьЩњжэЪеЙКМлИёЃЛШє3дТКѓЯћЗбИДЫеВЛМАдЄЦкЃЌМлИёЦЋШѕдЫааЪБМфНЋбгГЄЁЃ

3. ?еўВпЗчЯеЃКЙњМвЛђЕиЗНПЩФмГіЬЈЩњжэЪеДЂЁЂЭЖЗХДЂБИШтЁЂбјжГВЙЬљЕШеўВпЃЌЕїПиЪаГЁЙЉашЃЌгАЯьжэМлзпЪЦЁЃ

4. ?ГЩБОЗчЯеЃКЫЧСЯЃЈгёУзЁЂЖЙЦЩЃЉМлИёДѓЗљВЈЖЏЁЂШЫЙЄГЩБОЩЯеЧЁЂЗРвпГЩБОдіМгЕШЃЌПЩФмИФБфбјжГЛЇГіРИОіВпЃЌНјЖјгАЯьжэМлЁЃ

5. ?ЪаГЁЧщаїЗчЯеЃКбјжГЖЫЁЂУГвзЖЫЕФПДеЧЛђПДЕјЧщаїЃЌПЩФмв§ЗЂЗЧРэадбЙРИЛђХзЪлЃЌМгОчМлИёВЈЖЏЁЃ