猪价年前“翘尾”成色不足?机构:1月下旬预计将迎出栏高峰

猪价小幅回暖

下旬或将迎来出栏高峰

NEWS

”

随着春节临近,近期生猪市场出现小幅回暖。多家机构分析指出,在供应充裕与需求平淡的双重制约下,节前猪价有望实现底部小幅抬升,但真正的上行空间依然有限。

1

猪价反弹基础并不牢固

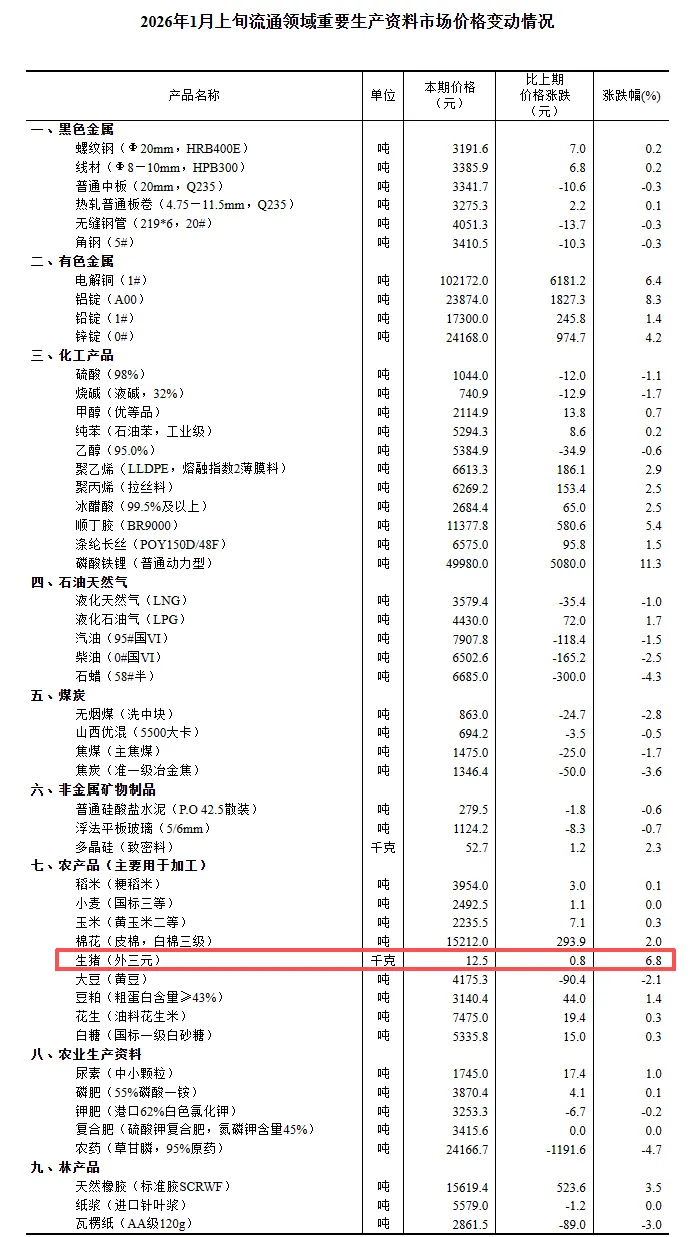

进入1月后,生猪市场确实出现了一些积极变化。根据国家统计局发布的数据,2026年1月上旬,全国生猪(外三元)价格环比上涨了6.8%。此外,全国生猪平均收购价格在2025年12月底至2026年1月初的一周内,环比上涨了3.6%。

然而,这轮上涨更多是超跌后的技术性反弹和节日情绪的短期驱动。核心原因之一是前期出栏节奏的变化。由于此前部分养殖户在2025年11月进行压栏增重,又在12月中下旬猪价稍有起色时选择积极出栏,导致12月的生猪出栏量出现“超卖”,这客观上使得1月上旬的市场供应压力得到一定缓解,为价格提供了喘息之机。

与此同时,市场对春节前的传统消费旺季仍存有预期,看涨情绪在一定程度上对价格形成了心理支撑。根据国投证券1月14日监测数据,当周生猪均价已升至12.49元/公斤,环比上涨1.54%。此外,仔猪价格也小幅上涨至363元/头,反映出部分养殖户对下半年行情有所期待,补栏情绪有所升温。

但是,必须清醒地看到,当前的价格水平无论环比涨幅如何,同比仍处于大幅下跌状态。根据涌益咨询,2025年12月全国生猪销售均价为11.59元/公斤,环比下跌0.84%,同比下跌26.23%,价格水平仍处低位。

2

三重“天花板”压制猪价反弹

尽管猪价显现出抬升迹象,但多重结构性制约因素决定了本轮反弹难以演变成趋势性上涨,相当于为价格设置了明确的天花板。

首当其冲的是居高不下的大猪存栏。数据显示,截至2026年1月1日,市场中150公斤以上的大猪出栏占比仍达6.76%,略高于去年同期水平。更为关键的是,2025年12月140公斤以上的大体重肥猪存栏占比环比、同比均继续提高,这批待消化的产能给后续市场带来了沉重的供给负担。

另一个沉重的枷锁来自高企的冻品库存。截至2026年1月1日,全国冻品库容率高达19.89%,同比增加了近5个百分点。尽管近期屠宰企业有积极出库冻品的动作,库容率小幅下滑,但绝对水平仍处于历史同期高位。这意味着,一旦鲜肉价格上涨过快,冻品出库就会形成强有力的价格压制。

此外,当前终端需求依然呈现出“旺季不旺”的特征。分析普遍指出,2025年以来的猪肉消费市场相对清淡,传统节假日对消费的提振有限。特别是去年末明显的暖冬特征,抑制了南方传统的腌腊需求。同时,由于2026年春节时间较晚,导致节前集中备货尚未全面启动,消费处于空窗期。有数据显示,元旦假期后,重点屠宰企业的开工率出现了回落,表观消费有所下滑。

3

关注1月下旬出栏高峰

春节前的市场最终走势,将在很大程度上取决于1月中下旬养殖端的出栏节奏与强度。开源证券判断,1月下旬预计将迎来一波出栏高峰。随着大型养殖集团为完成月度计划及规避节后价格下行风险而加快降重出栏,市场供应预计将持续承压,这可能限制价格上涨的持续性。

与此同时,行业整体产能的去化进程缓慢且曲折,制约了中长期价格的修复空间。一个矛盾的现象是,尽管行业在2025年12月自繁自养头均亏损扩大至167.69元,但同期能繁母猪存栏却环比微增了0.36%。这表明在持续亏损下,部分养殖主体,尤其是拥有资金和战略定力的规模场,其产能调整并不坚决,行业整体产能充裕的基本面在2026年上半年难以根本扭转。

上市猪企的销售数据也反映了这种“以量补价”的艰难处境。12月主要企业出栏量同比普遍增长,但销售均价悉数位于12元/公斤以下的低位。这种基本面决定了整个生猪市场仍处于漫长的“磨底”阶段,任何价格的短期反弹都难以一蹴而就地扭转供需格局,真正的曙光需要等待产能实质性、大范围去化之后的供需再平衡。

【行业观察】综合来看,春节前的生猪市场反弹,是超卖修复与节日情绪共同作用的短期现象。决定中长期走势的,仍是供需基本面。养殖户当前最应关注两件事:一是1月下旬可能到来的出栏高峰,建议顺势出栏,避免踩踏;二是认识到行业正在经历一场深刻的产能调整,需要保持耐心,将经营重点放在降本增效和防控风险上,等待供需实现真正的再平衡。

(信息来源:开源证券、国家统计局、农业农村部畜牧兽医局等)

(图片来源于网络,侵删)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享