从供给端看生猪未来的走势(一)

从供给端看生猪未来的走势(一)

本篇文章,笔者重点从供给端出发,结合当前生猪市场产能结构、出栏节奏、成本利润等因素,尝试对未来价格走势进行简单分析。尽管农业农村部10月份能繁母猪存栏已跌破4000万头,但短期内商品猪供应仍处高位,叠加出栏体重上升、仔猪存栏增长等因素,猪价仍将承压,反弹力度有限。

一、供给端数据情况

1、全国能繁母猪存栏:产能去化初步显现,但传导仍需要时间

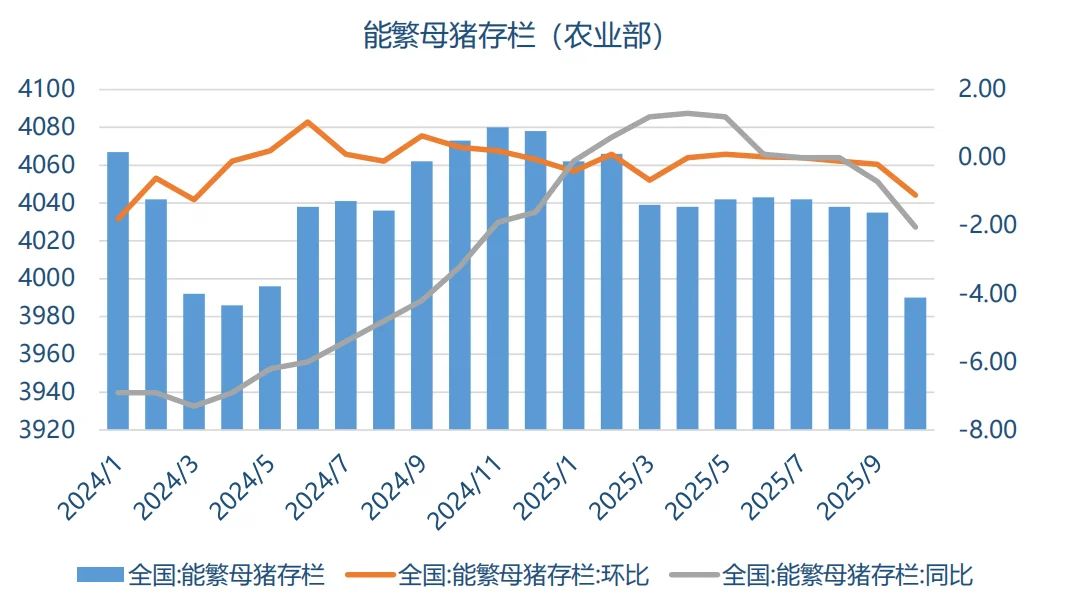

农业农村部,2025年10月全国能繁母猪存栏量降至3990万头,环比下降1.10%,同比下跌2.04%,为近一年来首次跌破4000万头。

我们一般认为能繁母猪存栏是一个领先6–10个月的产能指标,其回落预示着未来商品猪供应可能逐步收缩。然而,当前的生猪供应仍受前期高存栏的滞后影响,因为10月新生仔猪数再创新高,会导致短期出栏压力仍然很大。

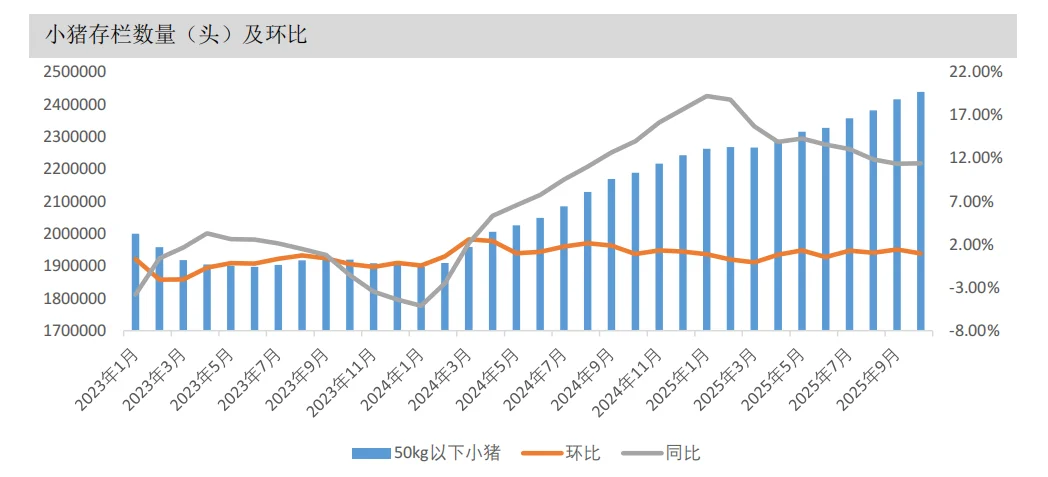

2、仔猪存栏与补栏情绪:中期供应依然充裕

2025年10月,全国仔猪月度存栏量为243.87万头,环比增长0.94%,同比增长11.43%。

15kg仔猪价格缓慢回升至300元/头,反映补栏情绪仍偏谨慎,但仔猪存栏量保持稳定,预示未来2–6个月内商品猪供应仍处较高水平。

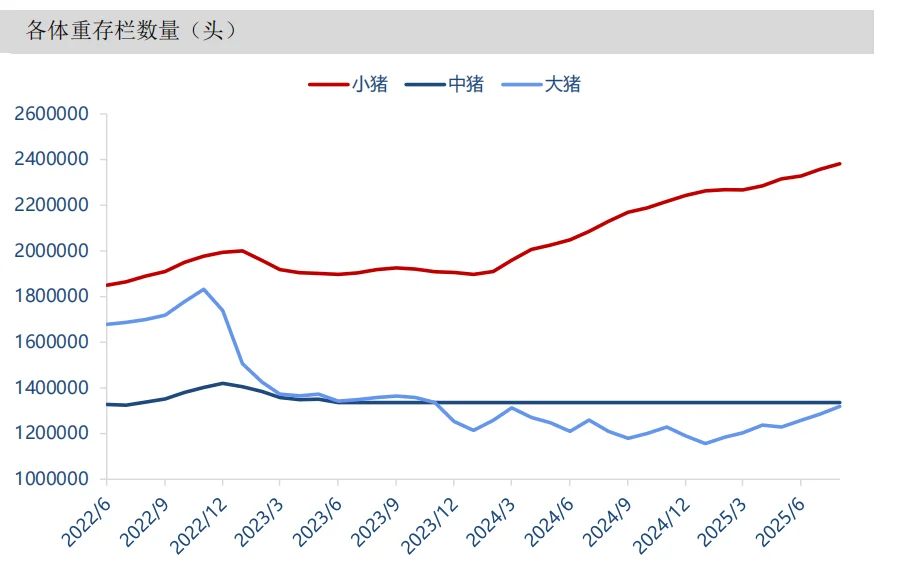

3、出栏体重与结构:大猪占比回升,供应压力未减

截至11月27日,全国商品猪出栏均重为128.37公斤,环比上涨0.33%。

出栏结构中,150kg以上大猪占比回升至6.09%,90kg以下小猪占比为4.93%。大猪占比上升反映压栏情绪仍存,也增加了短期猪肉供应量。

4、养殖利润:整体仍处亏损区间,自繁自养压力显著

自繁自养生猪养殖利润为-147.99元/头,外购仔猪利润为248.82元/头。

自繁自养持续亏损可能加速行业去产能,但外购仔猪仍有盈利,一定程度上延缓了产能出清节奏。

5、饲料成本:价格震荡,成本支撑有限

育肥猪配合饲料价格为3.32元/公斤,玉米、豆粕价格小幅上涨。

当前猪价已跌破多数养殖户成本线,但成本端未出现大幅上涨,对猪价支撑作用有限。

#期货 #期货交易 #生猪 #生猪期货

一、供给端数据情况

1、全国能繁母猪存栏:产能去化初步显现,但传导仍需要时间

农业农村部,2025年10月全国能繁母猪存栏量降至3990万头,环比下降1.10%,同比下跌2.04%,为近一年来首次跌破4000万头。

我们一般认为能繁母猪存栏是一个领先6–10个月的产能指标,其回落预示着未来商品猪供应可能逐步收缩。然而,当前的生猪供应仍受前期高存栏的滞后影响,因为10月新生仔猪数再创新高,会导致短期出栏压力仍然很大。

2、仔猪存栏与补栏情绪:中期供应依然充裕

2025年10月,全国仔猪月度存栏量为243.87万头,环比增长0.94%,同比增长11.43%。

15kg仔猪价格缓慢回升至300元/头,反映补栏情绪仍偏谨慎,但仔猪存栏量保持稳定,预示未来2–6个月内商品猪供应仍处较高水平。

3、出栏体重与结构:大猪占比回升,供应压力未减

截至11月27日,全国商品猪出栏均重为128.37公斤,环比上涨0.33%。

出栏结构中,150kg以上大猪占比回升至6.09%,90kg以下小猪占比为4.93%。大猪占比上升反映压栏情绪仍存,也增加了短期猪肉供应量。

4、养殖利润:整体仍处亏损区间,自繁自养压力显著

自繁自养生猪养殖利润为-147.99元/头,外购仔猪利润为248.82元/头。

自繁自养持续亏损可能加速行业去产能,但外购仔猪仍有盈利,一定程度上延缓了产能出清节奏。

5、饲料成本:价格震荡,成本支撑有限

育肥猪配合饲料价格为3.32元/公斤,玉米、豆粕价格小幅上涨。

当前猪价已跌破多数养殖户成本线,但成本端未出现大幅上涨,对猪价支撑作用有限。

#期货 #期货交易 #生猪 #生猪期货

上一篇:东哥0.01的鸡蛋真新鲜

下一篇:从供给端看生猪未来的走势(二)