牧原股份价值重估(2025中报发布前)

牧原股份价值重估(2025中报发布前)

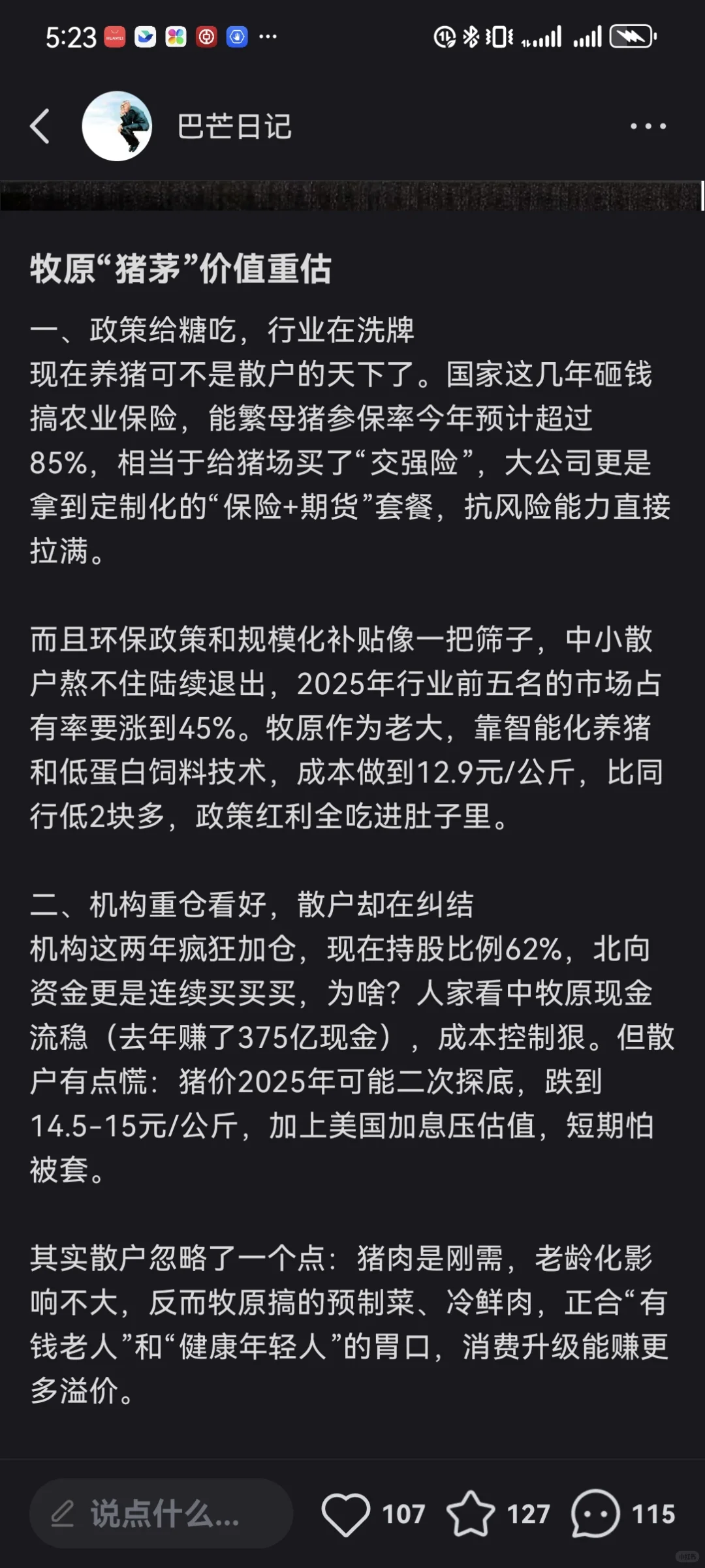

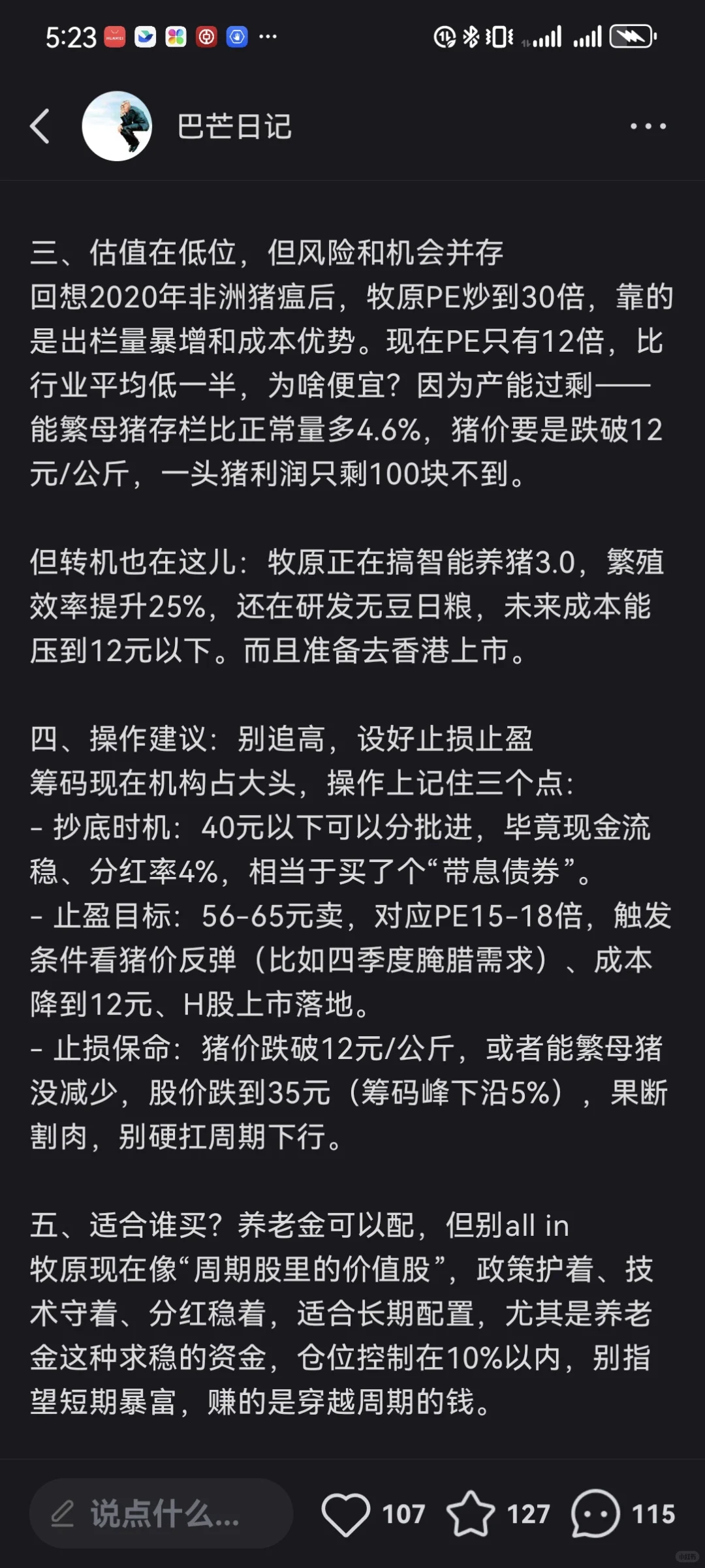

应主公需求,今天是“金股掘金”系列第三期。欢迎持续关注。\n \n(以下为公司分析,不构成投资建议,更不承诺收益,决策需独立判断承担风险,作者不承担责任)\n \n牧原股份是生猪养殖的龙头,上游对接猪饲料,下游连接生猪屠宰。微臣厉害之处在于,现在的分析和4月一样(右滑图片可查看)。\n \n而微臣关注到行业供需在发生变化:5月30日“行业将暂停扩产能繁母猪及二次育肥”这则新闻,更坚定微臣信心——猪肉需求基本稳定,供给减少,理论上有助于支撑价格。\n \n言归正传,先看价值基本面,因为基本面决定基准线,而情绪价格围绕基准线上下波动。\n \n根据2025一季报,“营业收入同比增长+37%,净利润同比增长+289%”,管理层认为“公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。”\n \n再看行业需求、核心竞争力和风险,看利好能否持续。\n \n先看供需,根据2024年报“猪肉是在我国肉类消费中长期处于主导地位。”需求总体变化不大。\n \n“生猪供应波动是影响生猪价格的主要因素。2024年生猪供应量同比下降。”供给减少。\n \n再看核心竞争力,根据2024年报“公司在饲料生产和生猪养殖环节获认证,并通过全产业链数字化认证。”简而言之,具备食品安全和降本增效优势。\n \n再看风险,根据2024年报“疫病防控、成本控制、原材料波动、食品安全\"。\n \n再看情绪价格,4月25日公布一季报消息是39.5,5月29日却到38,直到5月30日发布“供给减少”消息后开始新周期,7月9日已公布中报利好预告,8月21日正式公布中报,待进一步验证。\n \n最后用微臣的格雷厄姆策略+ai分析验证。\n \n一、双重利好\n含能繁母猪保险补贴、低息贷款及智能养殖政策倾斜。行业散户退出,行业龙头拥有相对优势。\n \n二、估值逻辑\n估值逻辑转向成本控制,计划港股上市。短期负债有缺口,但多用于行业低谷扩产。\n \n三、底气\n短期偿债压力及猪价下跌可能导致存货减值。但2024年自由现金流首转正,融资成本下降,银行未用授信及生猪存栏价值可覆盖短期缺口。\n \n四、核心护城河\n研发投入高,专利众多,智能化程度领先,单人养殖效率远超散户,全产业链自主可控。\n \n五、时机\n部分市场观点认为,在非共识时,行业亏损期逆势扩产(2023-2024),成长期向成熟期过渡,需关注2025Q3-Q4猪价。(38-50)。\n \n最后看机构研报,市场机构预测均值51.61,华泰观点“增出栏+降成本+国际化稳步推进”。

下一篇:7月13日猪价暴跌