生猪周度复盘上:现货盘整,远月高空思路延续

生猪周度复盘上:现货盘整,远月高空思路延续

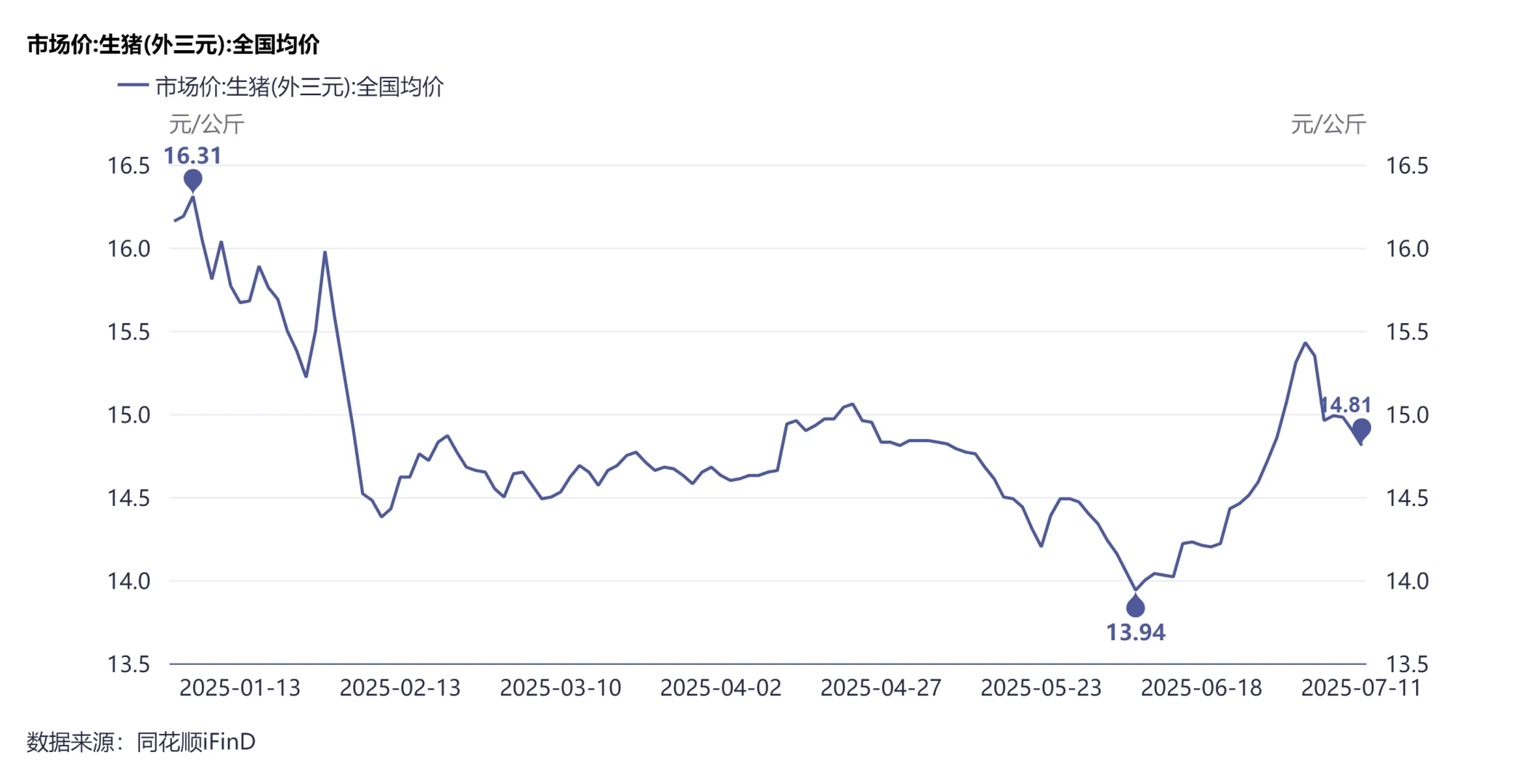

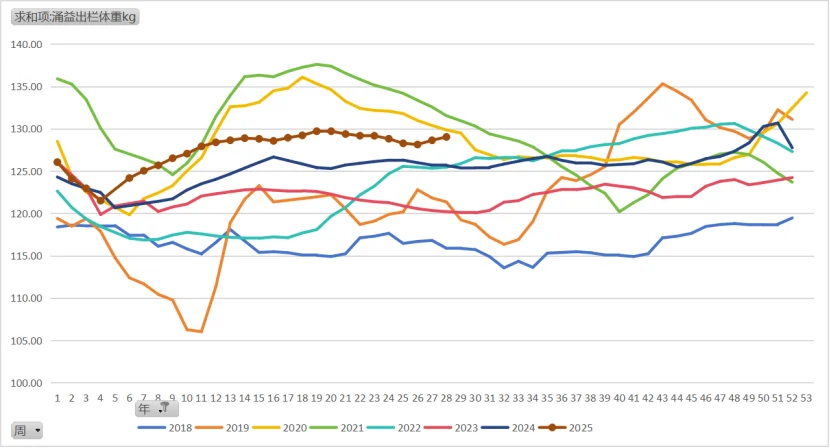

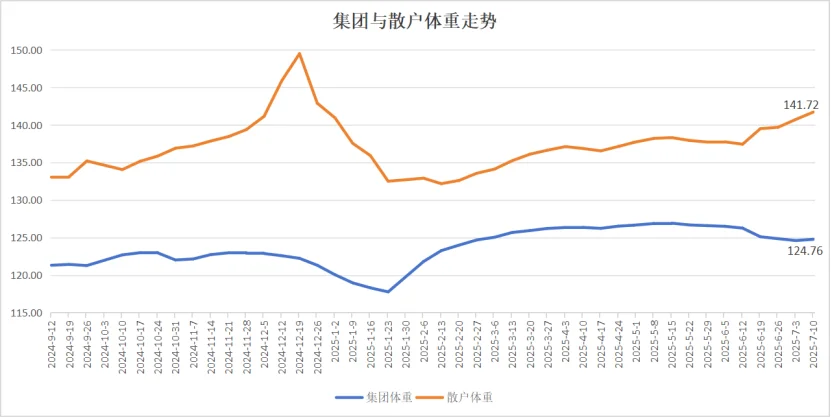

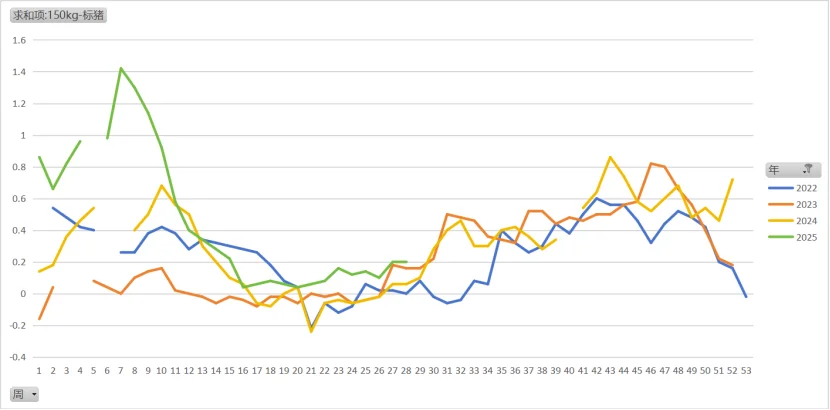

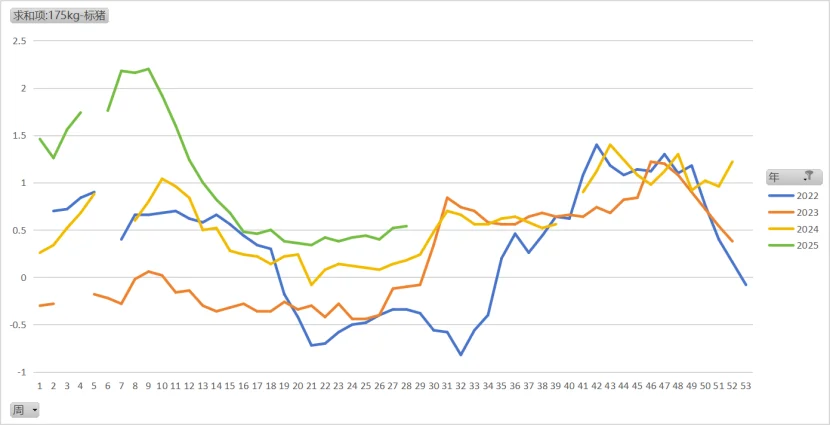

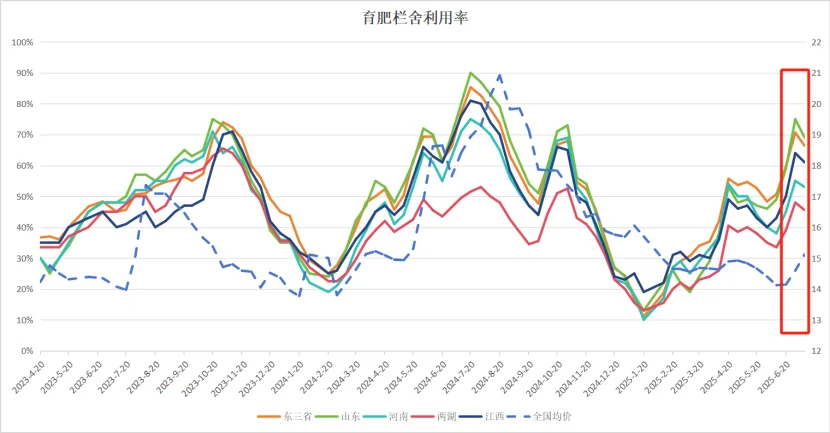

1、现货小结:\n本周生猪现货延续偏弱趋势。截至周日全国均价为14.64元/kg,较上周高点回落0.72元/kg,其中华南、西南部分地区跌幅较大,超过1元/kg。一方面集团场供给量级恢复,且有小幅增量,另一方面散户二育前期大猪有加速出栏动作,带动大猪价格走弱。但连续下跌后周末开始出现趋稳迹象,北方地区小幅反弹,南方地区跌幅缩窄。短期来看,7月集团场整体出栏压力有限,且旺季预期仍在,预计7月下旬至8月价格还会有个震荡向上的过程,但突破前高有难度(看情绪,即使破了预计也会快速回落)。\n重点数据跟踪:\n体重方面,本周继续上升,自6月中下旬价格跌至年内相对低点后,市场压栏惜售情绪再起,新一轮累库进行中,潜在供给压力后移。\n具体来看,散户出栏均重增长较快,主要是前期价格快速上涨,散户大猪有一定释放,带动均重上升。而集团出栏均重结束7周下降(降幅达2.32kg),本周开始转增,为后续集团场挺价留下了空间,下半年现货行情波动会加大。\n肥标价差方面,长期处于近几年同期的相对高位水平,且7-9月还会继续季节性走扩,将是驱动三季度滚动累库的关键因素之一。\n栏舍利用率方面,前期持续快速上升后,7月上旬出现明显下降,对应前期压栏的二育在价格连续上涨后有出栏动作。参考2024年情形,空间上距离栏舍利用率高位水平还有约20%的增长空间,时间上旺季预期也还没有走完,预计短期释放调整后,后续滚动进出的动作预计仍将持续。\n此外,中长期趋势方面,各机构监测的6月能繁母猪存栏量仍在小幅增长,且当前无论是仔猪还是育肥仍处于盈利区间,意味着至少明年5月份之前还没有出现产能拐点的迹象。网传NYB6月新生仔猪数据环比增幅扩大,从折算值来看,对应今年11-12月的理论供给量甚至超过了2023年同期水平,四季度供给压力显著累增,值得警惕。\n综上,短期正处于季节性累库趋势中,无论是集团场前期降重还是二育群体阶段性压力的释放,都为市场留下了一定腾挪空间,旺季预期未被证伪之前,价格偏强震荡概率大。中长期供给端趋势性累增的确定性仍在增强,即:三季度累库反弹后,四季度将进入承压下行阶段,如果没有其他突发影响因素,四季度价格创年内新低是大概率事件。\n#生猪 #猪价行情 #猪价 #期货策略 #期货交易 #期货 #行情