����۵� | �����µ�����ҵ����,�����ڼ�������?һ�Ŀ���ũҵ���������

�������г���ͬ����

���ܽ������ȥ������

��ǰ������ֳ��ҵ�ѽ������ڵײ����䡣���߲����ȥ�����������������������ʽ��п�֧�ŵı����£�ǰ�ڲ��ܳ���������ƫ�������ſ������ʱ���������ֽ���ѹ�������֣���ҵ��������������������ȥ���ܡ���ӯ����������ȥ���ܡ��л�������ȥ������������ٽΡ����۳�����λ���У���ҵ���崦�ڿ���״̬���ֽ���ҵ����ͷ������Լ350Ԫ/ͷ���������Ƴɱ��ߣ����ϼ۸�ϴ���ǰ����Լ100Ԫ/�֡���ز����ٶ�Ҫ�����ҵ���õ�����ŵĿ�ꡣ���������£�����ȥ�����������֡�

| 1.1 |

�����ºͷ���������ҵ��������չ

���߶����ٹ���������ֳ��ҵ��������չ������ƽ�⡢��������Ϊ��ҪĿ�ꡣ�����߶������������۸�����Ҫ�ܵ�����ί��ũҵũ�岿�ĵ��ء�����ί���������ĵ��ظ���Ӽ۸�Ƕȳ�����ͨ�������ܡ������ء����������ֶ�ʵ�����۵��ȶ����Ӷ���CPI��������Ӱ�졣��ũҵũ�岿����ϣ�������ȶ����⣬Ҳϣ���ܹ�ά������������ģ����֤ũ��ũ��������Դ�ȶ����������ŵĹ�ͬ�����£��������ܵ��ص������ֶ�����ºͣ��ԡ�����ƽ�⡢�������ա�Ϊ�����ɡ�

ũҵũ�岿�ڡ��������ܵ���ʵʩ������2024���������У���ȫ���ܷ�ĸ������������Ŀ��ê����3900��ͷ���ң���ȷ����ҵ���ܵ��صĺ���Ŀ�ꡣ���߶˻�������������ҵ��ͷ����ҵ�����е����ܵ�������ͨ����ͷ��ҵ��ʾ�����죬�ƶ���ҵ������������俿£������ũҵũ�岿���ݣ�����2025��ĩȫ���ܷ�ĸ������3961��ͷ���Ը�������ê����3900��ͷĿ�꣬����ȥ������һ���ռ䡣

ǰ���Խṹ����Ϊ������ҵʵ��ȥ�����Ȳ��㡣�ڲ���ȥ�����ڣ��������߶˳����������أ�����ֳ����ӯ������ҵ����ȥ���ܵ���Ը������Ϊ�������ܣ�������ҵ������ͨ����̭���ֵ�Ч�ܷ�ĸ����������ת��������ȷ�ʽ���Բ������ݽ��з��Ρ���һ�Σ���ҵ��������������ȥ���������룬�����ܷ�ĸ���������½���������Ч�ʵ�����ʹ������������δ���Լ��٣����������ì�ܲ�δ�õ����������ֱ�ӵ�������������������������ҵ����������ӡ�

| 1.2 |

���۳������ԣ�������������ȥ����

�����۸�������ԣ���ǰ������ҵ���ձ������ҵ����ӯ������������ȥ���ܡ�2026��3�����۵���10Ԫ/��������۸���Ƴɱ��ߣ���ҵ�����治�������⣬�ܵ�Ե���εȺ�������Ŷ�������ԭ�ϼ۸��Ӿ磬���ϳɱ���������ѹ����3����Ҫ������ҵ�ձ鷢�����ۣ����ϼ۸�ϴ���ǰ����Լ100Ԫ/�֣��Ƹ���ֳ�ɱ������۵��ߵͺ����ϳɱ������ǹ�ͬ��ѹ��ֳ����ռ䣬��ҵ�ձ��������״̬�������ֽ���״̬��������ҵ������Ȳ��ϼӾ磬��ҵ���������Ըȥ���ܽΣ���ҵ���ܼ��������Ŀ�꿿£�����ܳ�������Ⱥ��ٶȾ�����������

������ֳͶ�ʿ��

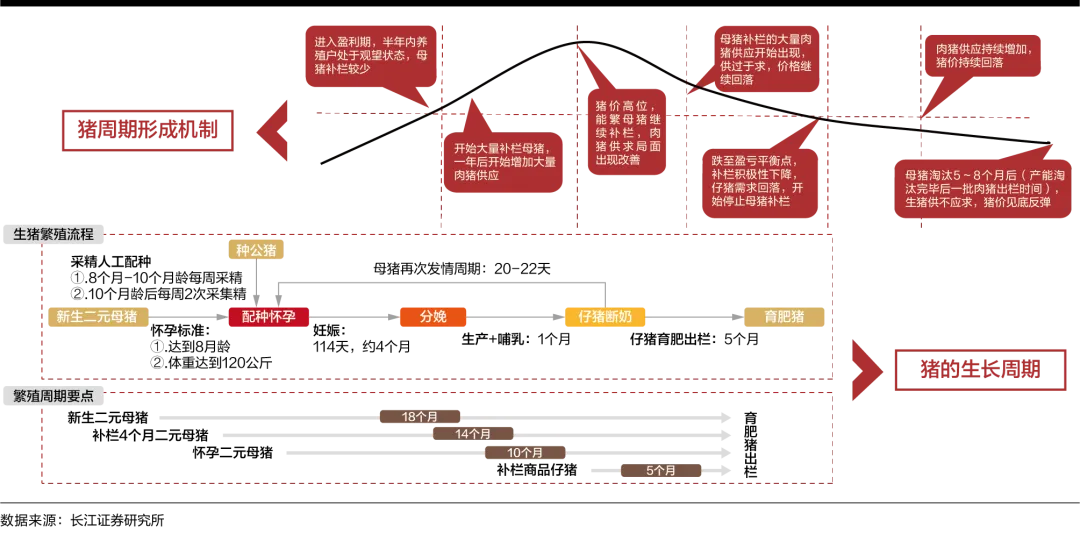

������ֳ��ҵ��Ͷ�ʿ��������ѭ���͵�����������ӯ�������£���ҵ���ܽ������Ż�����������Ӱ����������������ˮƽ�����۱仯��һ��������ҵӯ��״���������γ������ۡ�ӯ�������ܡ�������ѭ����������ҵ��ģ���̶������뾺������ݱ䣬���Ͷ�����������仯�������ڼ��������ɳ����ԣ��ݱ�Ϊ��ǰ�Դ���������Ϊ����Ͷ�ʷ�ʽ��

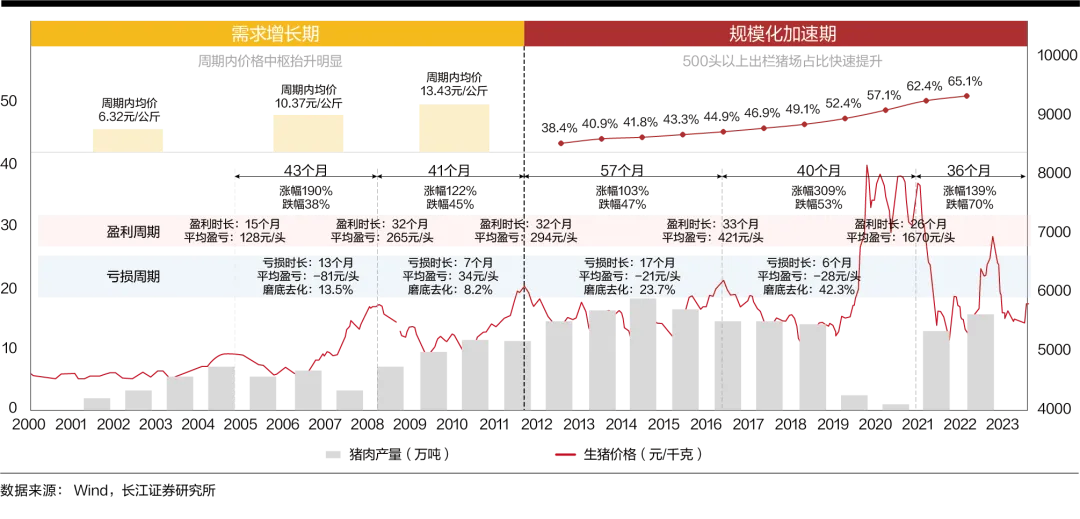

| 2.1 |2011��֮ǰ���ɳ������ڹ���

2011��֮ǰ���й�������ֳȫ��ҵ���ڵ��͵����ڳɳ��Ρ���ʱ���й������ڳ������ƽ�ʱ�ڣ��˿ں��������ͷţ������˾�����ˮƽ�Ȳ����������������������������������ͨ�������������ű����£���ҵ���ǵ����������Բ��������dz��ֳ��������ǵ����ڳɳ����������ڲ�������ҵ�������Ų��У���ҵ�����ģ��������������������֮ƥ���Ͷ�ʿ�ܺ����dzɳ��ԣ�ͬʱ�����������λ�ã�ѡ�����������ھ��ܹ�������ҵ���������ţ�ʵ��ҵ���߸�����������ҵ����ʱ����ҵ���������ǹ�ģ�����ٶȣ�˭�ܿ�����ռ�����г���˭���ܻ�ó������档

| 2.2 |

2011��֮��ģ������

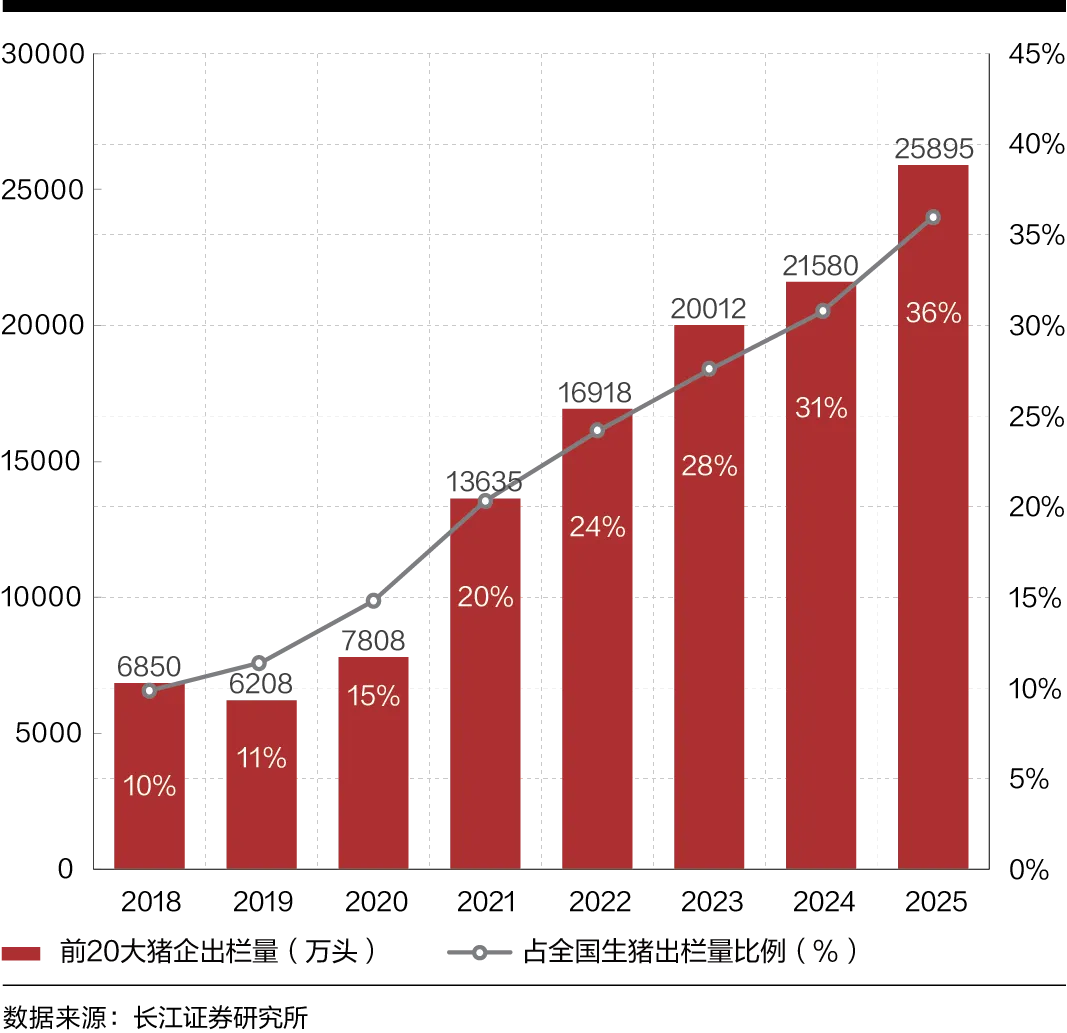

2011��֮���й�������ҵ��ģ�����٣����й�˾��Ȼ�������ڳɳ���2011�������ʴﵽ�ϸ�ˮƽ����Ҫ���൰�������ܹ�ģ���������Ż���ͬʱ�����ž�������ˮƽ��ߺ���ʳ�ṹ��Ԫ�������⡢ţ�����������ľ�����������ǿ��ֱ�ӵ����������������䲢�����ȶ�����ʱ��Ͷ�ʿ�ܵ����Ĵӿ�����ת�ɱ�����ҵ����Ҳ�ӹ�ģ����ת���ƴЧ�ʡ��ɱ����͡���ӪЧ�ʸ��ߵ���ֳ��ҵ��һ����һ�ֲ���ȥ�������д������������ռ�˳���ҵ���µ��г��ݶʵ���г�ռ���ʵ����������������ҵ�ijɳ���

| 2.3 |

��ģ����ҵ���ŵ���һ��ƿ��

2023��������������ֳ��ҵ��ģ�����������Ż�������Ͷ�����봿���ڽΡ�������ֳ������������֯�㼶��������ģ���������ijɱ����Ƴ��ֱʵݼ���һ���棬�߲����ء���Ա��������������ȸ��Ӷ������������뾶Լ�������֣���һ���棬��ҵ���������ɼ��ѽӽ������Ż����ޣ���һ�������ռ���խ��������ͷ��ҵ֮��ɱ������������ǰ����ĥ�Σ�ͷ����ҵƾ���ǿ�������������ֽ������ԣ��߱����ߵĿ�����������������ȥ������Ը��Խϵ͡����ͬʱ����Сɢ��ռ���ѽϴ�ǰ���������½����ʳ���������٣��������ڵײ�ͣ��ʱ������������۸��ĸ߶��뵯�����ܵ�һ��Լ���������Ͷ�ʿ���ϣ���ƫ�����ڿ�ܣ���ҵ֮��ķֻ�����ȡ���ڳɱ��������ֽ������ԣ����Ͷ�ʽ����ཫ���������ڲ���ȥ����������������λ�á�

�������ڹյ����಼�ֻ��ᣬ��ע��ͷ��ҵ�ɱ����ơ��й�������ֳ��ҵ�Ѿ�����˴�����ʱ�����ڳɳ������ʱ�������ڵ��л�����ҵ�������ת��Ҳ��������ҵͶ�������ڴ�����ʱ���������������٣�ʣ��Ϊ���Ǻ���Ͷ��������ǰ����ĥ��λ�ã���������ͻ������˫�������£���ҵ����ȥ����������ǿ���ص��ע�ͳɱ��Լ��ֽ����������Ƶ���ֳ��ҵ��

�����˵ı仯

�������о���ܵ���Ҫì��

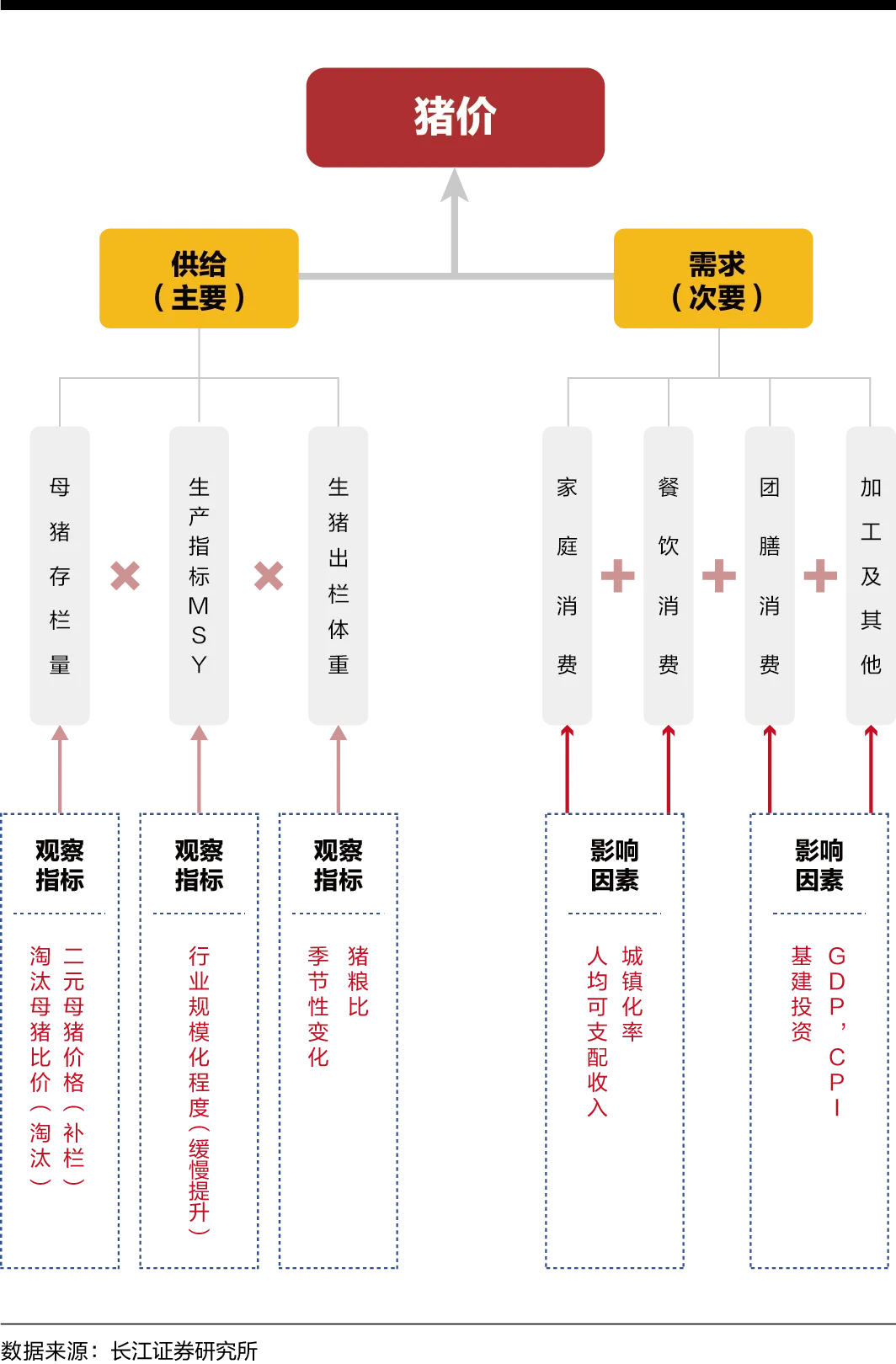

��������ƽ���ϵ�ϣ������˿����ٵķŻ��Լ������ٵ�����Ӱ�죬��ǰ��������ƫ���ԣ������ı仯�Ǿ�������ƽ���������Ҫì�ܡ��۽��������ˣ����������Ҫȡ����ĸ��������������ָ���Լ�����������������ά�ȡ�

| 3.1 |

ĸ��������

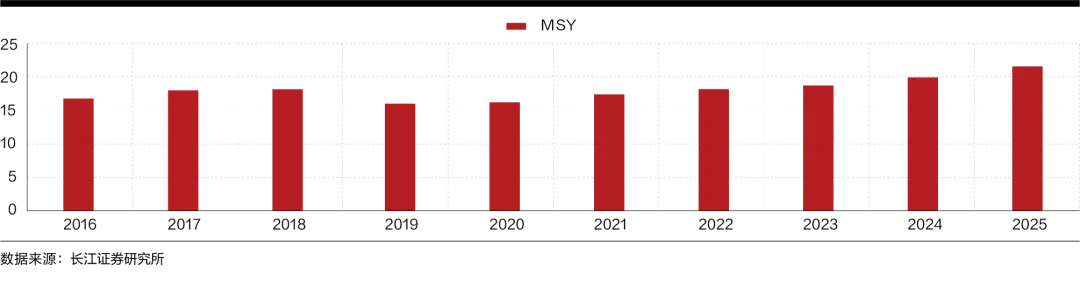

���ܷ�ĸ�����С������С��ٵ����ʳ�������Լ��Ҫ10���µ�ʱ�䣬��˵����ܷ�ĸ�����������Ǿ���10���º�������������Ļ���������ĸ���������������жϿ��Թ۲��Ԫĸ���۸����̭ĸ���ȼ������źţ�ĸ���۸�ϸ߱�����ҵ������Ըǿ�ң���̭ĸ���������۸�֮�Ƚϸߣ�������ֳ�����ܳ���ϧ����������̭��Ч����Ϊ������ʵ��ȥ������2025��7������ȥ���������ƶ����ܷ�ĸ����������ʼ�����½�����2025��12���ܷ�ĸ��������Ϊ3961��ͷ���Ը���3900��ͷ�ĺ�����������2025���°�����2026�������Ȼ���������ߵ͵���������ӯ������ҵ�Դ���ϧ���������������뷨����̭ĸ���ۿ���ά����80%���ҵĸ�λ�������������ij��������Լ������������Ƴɱ��ߣ���������ӭ������ȥ����

| 3.2 |

����ָ��

�����ɼ�ָ����Ҫȡ������ҵ��ģ���̶ȣ�������ֳ����������ˮƽ���߲�����������������������������ҵ��������Ҫ�ɼ��ų����ף����ͼ�����ҵ��ģ������ˮƽ�ߣ�ͨ���з�Ͷ����������ֳ�������߲����������������ֽ��γɺ��ľ�����������Ч�ʲ���������������ҵ��������ָ����Ż���PSY��ÿͷ�ܷ�ĸ�����ṩ������������MSYΪÿͷ�ܷ�ĸ���������Ʒ��������������ָ��ֱ����������������ϵ���߲����ء�������ι���ۺ���ֳ����ˮƽ��PSY��MSY�Ȳ�̧������ζ��ͬ���ܷ�ĸ��������ģ����������Ч�ʡ����ɳɻ���ͬ����ߡ��ܷ�ĸ���������������ȶ��Ļ����ϣ������������������������Խ�ࡢ��ҵ������������Խ��ԣ��

| 3.3 |

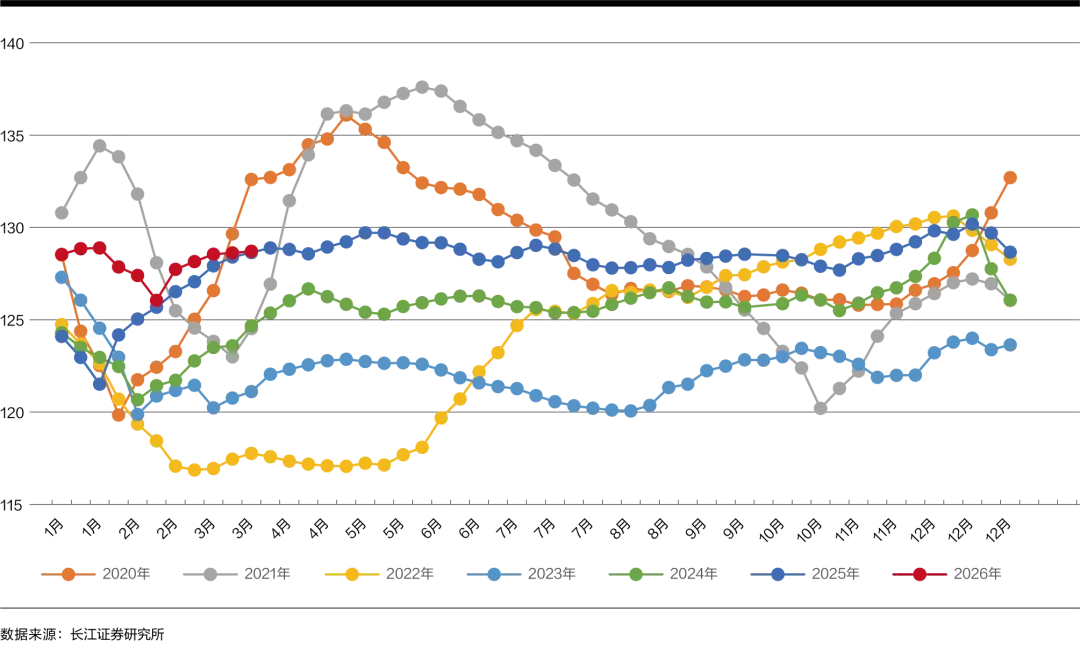

������������

�������ؾ�������ͬ�������������Ļ����ϣ��г��е����������Ŀǰ���ų�����������������120-130�������ϵ��������������š����������ظ��������Ȼ������仯���������ȸ�λ����ֳӯ����ԣʱ����ֳ���ձ�ѡ��ѹ�����ء��Ӻ����������������أ�����������ȡ���������������ߵ���������ӯ���ߡ���ҵ�������ʱ����ֳ��Ϊ�������ϳ���������ʽ�ѹ�����ἰʱ�����������ȿ��𡣴��⣬�����������ش���һ�������Թ��ɣ�����ǰ�������೦�������������������ʢ��ͨ��Ϊ�������ظߵ㡣

�ܵ������������ڱ������������������ڹ���仯�������շ�ӳ���۸��ϵ�һ�־������з�ʽ������������ָ����ȶ���������ֳ��ҵ�о���Ҫ�ڹ����ˣ��ӹ��������ж���ҵ�ļ۸�������ӯ���������£���ҵ�γ��˲��ܵij�����������խ��������������������ֳʱ����ʱ�ͣ��Ӷ����������ڵij��ȣ�������ҵӯ�������������Ż������������γ�5-10���º�����������жϡ�

����

��������˱��ָ����ȶ���������ֳ��ҵ���봿���ڽΣ���ҵ���ڲ�����������������-���ܡ��������о����۽��ڹ����࣬ĸ��������������Ч��ָ�꼰���������Ǿ��������ĺ��ı���������2025��ĩ�ܷ�ĸ�������Ը���3900��ͷ����������������ȥ����δ��λ���Դ�������ĥ�Σ�����ȥ���ij����ƽ��������г������֣�Ϊ�������۷�ת�춨��������ǰ���ߡ�����ȥ���ܡ�������µġ�����ȥ���ܡ�����ȥ������������ǰ�ڼӿ졣

�ڴ��������У��߱����³ɱ����ơ������ֽ������Ч��ֳ������������ҵ��������ҵ���������ռ�ݾ���������λ����������ӭ��ӯ����������һ��������ʵ���г��ݶ���ӯ��ˮƽ��˫����������ҵҲ������ƽ�⡢������Ч�ĸ�������չ�������������

����ͳ�ƾֹ�����1-4�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������5.6%������ֵ���پ�Ϊ�۳��۸����ص�ʵ�������ʣ���4�·ݣ���ģ���Ϲ�ҵ����ֵͬ������4.1%���ӻ��ȿ���4�·ݣ���ģ���Ϲ�ҵ����ֵ����������0.05%������ҵ����4�·ݣ�41��������ҵ����29����ҵ����ֵ����ͬ�����������У�ú̿���ɺ�ϴѡҵ����3.8%��ʯ�ͺ���Ȼ������ҵ����4.6%����������ҵ����9.2%����·�����������պ�������������豸����ҵ����8.2%��������е����������ҵ����3.1%���������ͨ�ź����������豸����ҵ����15.6%������������������Ӧҵ����6.2%��? �й�4���������Ʒ�����ܶ�37247��Ԫ��ͬ������0.2%��Ԥ����2%��ǰֵ��1.7%��1-4�·ݣ��������Ʒ�����ܶ�164941��Ԫ��ͬ������1.9%�����У����������������Ʒ���۶�152053��Ԫ������3.1%�� �й�1-4�¹̶��ʲ�Ͷ�ʣ�����ũ����ͬ�Ƚ�1.6%��Ԥ����1.7%��1-3����1.7%�� �й�1-4��ȫ�����ز�����Ͷ��23969��Ԫ��ͬ���½�13.7%�����У�סլͶ��18464��Ԫ���½�13.1%���½���Ʒ�����۶�23000��Ԫ���½�14.6%��������խ2.1���ٷֵ㣻����סլ���۶��½�15.7%�����ز�������ҵ��λ�ʽ�26697��Ԫ���½�18.4%�� 5��LPR������12���³��ȣ�1����LPR��3%��5��������Ʒ�ֱ�3.5%�� ������ϯϰ��ƽ�ڱ�����������ͬ�������й��·��ʵĶ���˹��ͳ�վ����л�̸���ж�˫��ǩ��������������������ǿ�����ڵ�ǰ���ʾ�ó�����£�Ӧ�ᶨά��������壬��ֿ��ź�ƽó�ס�˫����ŵ��ͬ���Ƶ���в�ȴ�ʩ��ó�ױ������壬�����Թ��Ұ�ȫ������������Ӧ������仯Ϊ������ȡó�����ƴ�ʩ��˫����Ϊ����������ľ�ó���̲�Ӧ�����һ����˫������֧������ó��֯Ϊ���ġ��Թ���Ϊ�����������ӡ���ƽ�����š����ݡ�ƽ�ȡ��ɳ��������Ķ��ó�����ƣ��������ƽ�˫�߾�ó�������ٽ�ó��Ͷ�������� �����������Ҫ��ʾ���������������ȥ������ƫ�����������Ϊ��ͨ�ͳ�������2%���������ս���������λ����Ա֧��δ����Ϣ�����֮ӥԶ���г�Ԥ�ڡ�4��CPIͬ������3.8%����Դ�۸�������˰ѹ����֯���Ϣ���ڳ�����խ��CME������ʾ���г�Ѻע���ǰ��Ϣ25bp�ĸ���������60%��2026�꽵ϢԤ�ڼ������㡣 ?

QDII������ڹ۵㣺

�� ŵ��������Դ����

��ŵ��ȫ��ƽ����

��ŵ��ȫ�����治��������

������Ҫ�г����ڹ۵㣺

�����������

һ��?�г��ع�

����?�����

��һ����������Ա���շ���ƫӥ��������ʾͨ��ճ��ǿ�����ڽ�ϢԤ�ڽ��£�����������Ϣ���ܡ��ܶ�������4�³���ǩԼ����ָ����������1.4%��ͬ������3.2%��¥���������ԣ�4��CPIͬ������3.8%��PPIͬ������6.0%����Դ�빩Ӧ���ɱ�����ѹ�������������������������Ҫ��ʾ���������������ȥ������ƫ�����������Ϊ��ͨ�ͳ�������2%���������ս�������λ��Ա֧��δ����Ϣ�����֮ӥԶ���г�Ԥ�ڡ����ģ��������ܳ���ʧҵ������20.9���ˣ�Ԥ��21���ˣ�ǰֵ��21.1��������Ϊ21.2���ˡ����壬�������������ձ�ʾ��������������һ�������ж�����Ϣ�Ŀ������뽵Ϣ�൱������5����Ъ����ѧ����������ָ����ֵ44.8��Ԥ��48.2����ֵ48.2��һ��ͨ��Ԥ����ֵΪ4.8%��

����?����ԭ��

1.������̬��תӥ��4�»����Ҫ��ʾ������Ա��Ϊ��ͨ�ͳ����ɿ��Ǽ�Ϣ����������ɾ����Ϣ��ʾ���ѳ�������ϯ5��20�ճ�ͨ�͡������������Ǽ�Ϣ��������Ϊ����ȷӥ���źš�

2.�ж�����ӭ�ؼ�������������һ����в�����ʶ��䣬���ڶ�������ݻ��������������Ÿ��º����ƶ�ͣ��Э�飬�г��Դ��Э��Ԥ�����¡�����ȫ���������ľ�Ⱥ�Ͽ�����Եͣ���ȫ���ʹ��������ġ��⽻ѹ�����������������ó�ѹ���ͼ۸�λ���䡣

3.�����ձ�ս����ѡ�١���֧���ʽ���35%������ѡ��ǰ�����ǡ�˾����������18����Ԫ�������ڲ�����������ɽ�¼������ߵ�������֧������������������Ϊ����¸���𡱡�ͬʱ�������ԹŰͶ��������������˾���������Ͷ�����˹���ޣ��������ȡ��ź�ĸ������ձȺ���������������ʼ�ƶ������ж�������

�ġ�����չ��

�������ɱ������ֳ��г�������½�龰�ļ������ۣ�������δ������������ҵӯ���Ծ�֧�ţ���Ե���η��ս��Ի��ͣ�ͬʱծȯ�����ʻ�������˹�Ʊ��ֵ�������������г�������������Ҫ��ȷ���ԣ�һ��ͨ��ѹ���Ƿ������Դ�۸�͵�Ե���η������������������������Ƿ����Ϊͨ����Զ�ά�ָ����ʸ���ʱ�䡣��ˣ���Ȼ���ܹ��б���ƫǿ��VIX����Ҳ��ʾ�����������ƣ����ڹ�ֵ�Ѿ��ϸߡ���ϢԤ���������Ƶı����£������г����ǿռ���ܸ�������ҵӯ���ܷ�������֣������ǵ����������߿���Ԥ�ڡ�

���۹��г�����

һ�� �г��ع�

���ܸ۹��г������ѹ�ص�������ͨ�����ݸ���ǿ����ծ���ʡ����߸��á�Ԥ�ڣ�4�¹��ھ������ݲ���Ԥ�ڣ���Ե�����Ŷ����ڣ��г�����ƫ���½��������ʽ�תΪ�����������ܺ���ָ���������Ƽ�����������MSCI�й��ֱ��µ�1.4%��1.4%��1.6%��2.4%����ҵ���棬��Ϣ������+2.9%��������ǣ����ز���-8.0%�������ŷ���-5.9%������ѡ���ѣ�-4.7%���Ȱ�������

��END��

һ�ػ�ë����Ȧ�����ˣ�

Ϊ������һ�ػ�ë�Ķ�����ֱ����Ч��ͨ�����Ǿ���ֱ�Ӹ���ҽ������ѹ�ϵ��

��ҿ���ֱ�Ӽӻ�ë����gekkoshow��

δ�����ǻ��ڻ�ë������Ȧ������ҵ��̬����������ȷ�����Ͷ�ʸ���ż���������һЩ�г����ԣ�����һ��Թϡ�

��˵����

2��һ���Ͷ����á�������ʡ�ѡ�����ʮ���÷�

8������ŵ����ѡ����ţ����������:

ETFϵ��

2��һƪ�����ƽ�Ͷ�ʣ�����ɵɵ��������

5��3�����34%��������ETFҲ����Ϲ��...

ծ������

ָ������������300ح��֤500����֤1000������ָ��������500����֤50���ƴ���100

���ǵ���

8������˫5��ţ���̵㣨����ƽ��ƪ������������ս��ת�ͣ�����������ȷʱ������ȷ������

���Ǿ���

FOF�����ֹ�����ɣ�������������˾���

�������ͣ����������ֵ�2026��8��������ӯ��44%

������������������5��������س�70%��

�ڻ��������������飡ƽ������Ϊ���������ֺá�������

����һ�߾ͷŷ����ң�ǰ�����ϻ���ij��Ʒ�ϰ��껻����3000%+

�����������40�ڷݣ�ҵ��ȫ����̻س�20%���и������Ƿ�ǷͶ����һ�����ͣ���