【畜牧养殖】华鑫证券:猪价全年承压,南非口蹄疫(SAT型)又成外源性黑天鹅事件,危局中蕴含转机

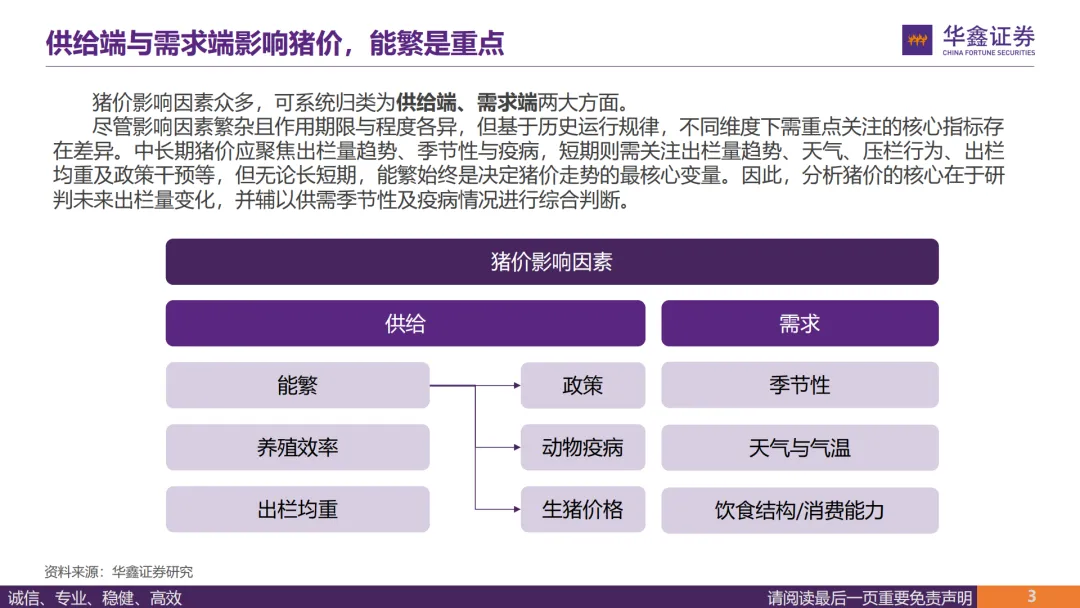

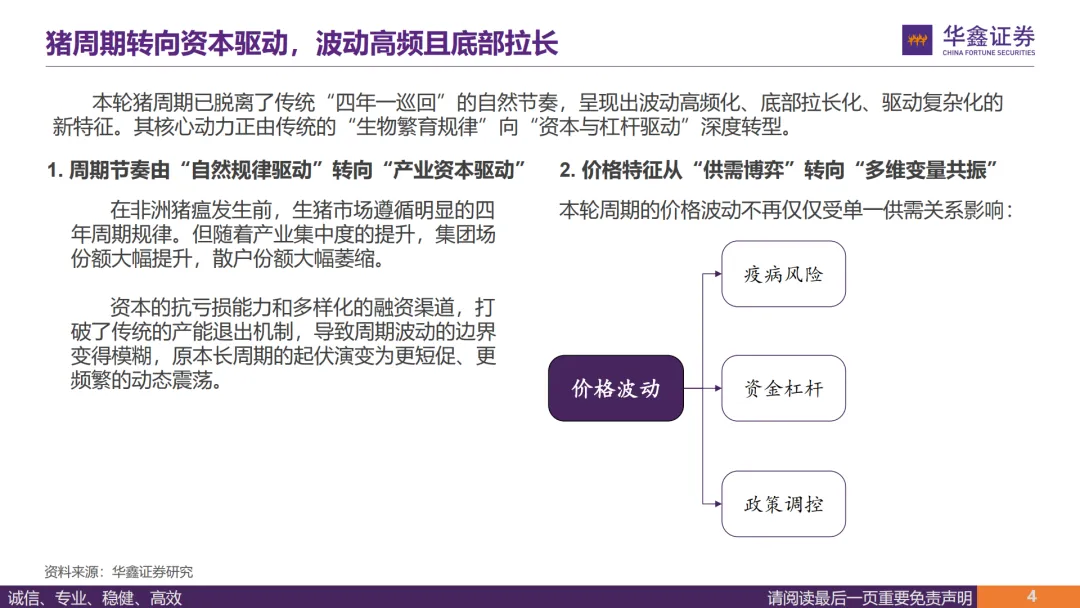

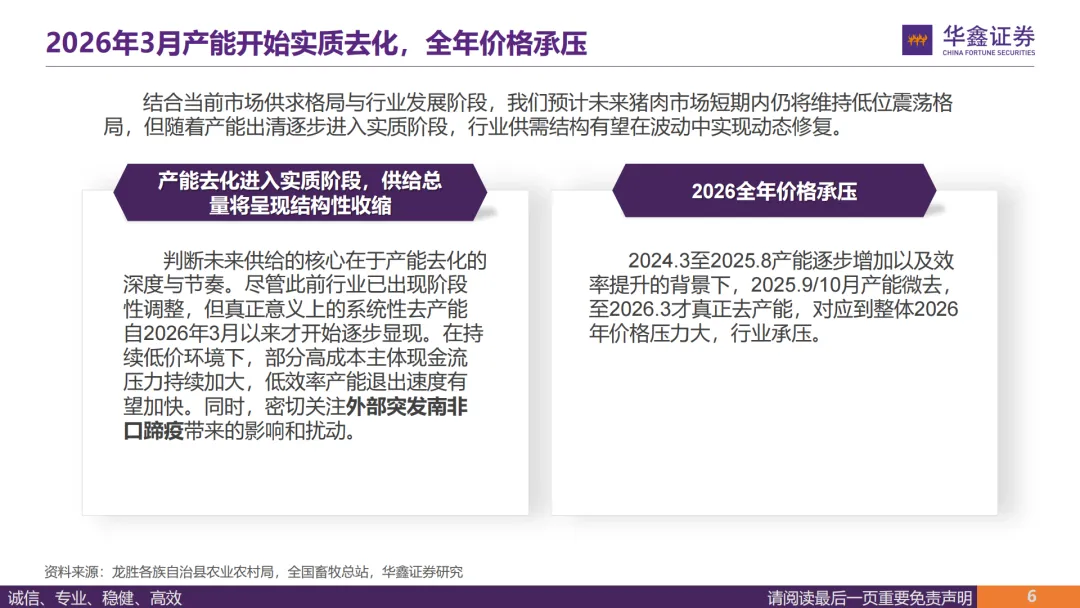

1. 2026年猪周期:底部承压与去产能启动

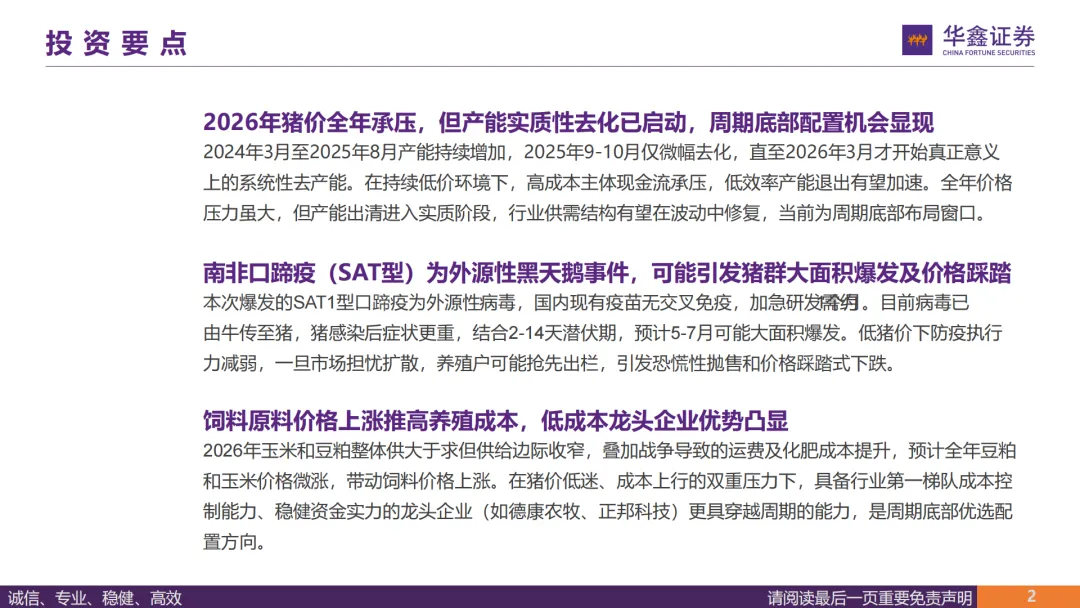

报告指出,2024年3月至2025年8月期间生猪产能持续增加,直到2026年3月才开始真正意义上的系统性去产能。在持续低价环境下,高成本主体现金流承压,低效率产能退出有望加速。这意味着虽然全年价格压力依然较大,但行业供需结构已在波动中进入修复阶段,当前是周期底部的布局窗口。

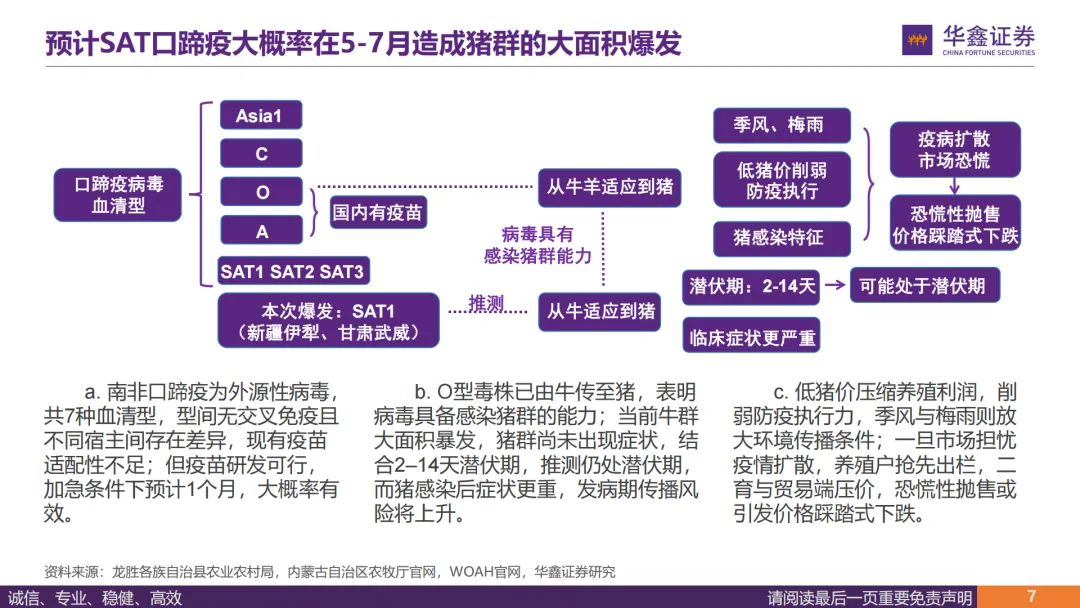

2. 南非口蹄疫(SAT型):重大黑天鹅风险

这是报告强调的最大不确定性因素,其严重性体现在:

外源性病毒:本次爆发的SAT1型口蹄疫为外源性病毒,国内现有疫苗无交叉免疫保护。加急研发疫苗预计需约1个月,大概率有效。

已跨种传播:病毒已由牛传至猪,这表明病毒具备感染猪群的能力。

猪群风险高:猪感染口蹄疫后症状更重,发病期传播风险更高。目前牛群已大面积爆发,结合2-14天的潜伏期,推测猪群可能仍处潜伏期,预计在5-7月可能造成猪群大面积爆发。

扩散与恐慌风险:低猪价压缩养殖利润,会削弱养殖户的防疫执行力;同时,季风与梅雨季节会放大环境传播条件。一旦市场担忧疫情扩散,养殖户可能抢先出栏,二次育肥与贸易端压价,这极易引发恐慌性抛售和价格踩踏式下跌。

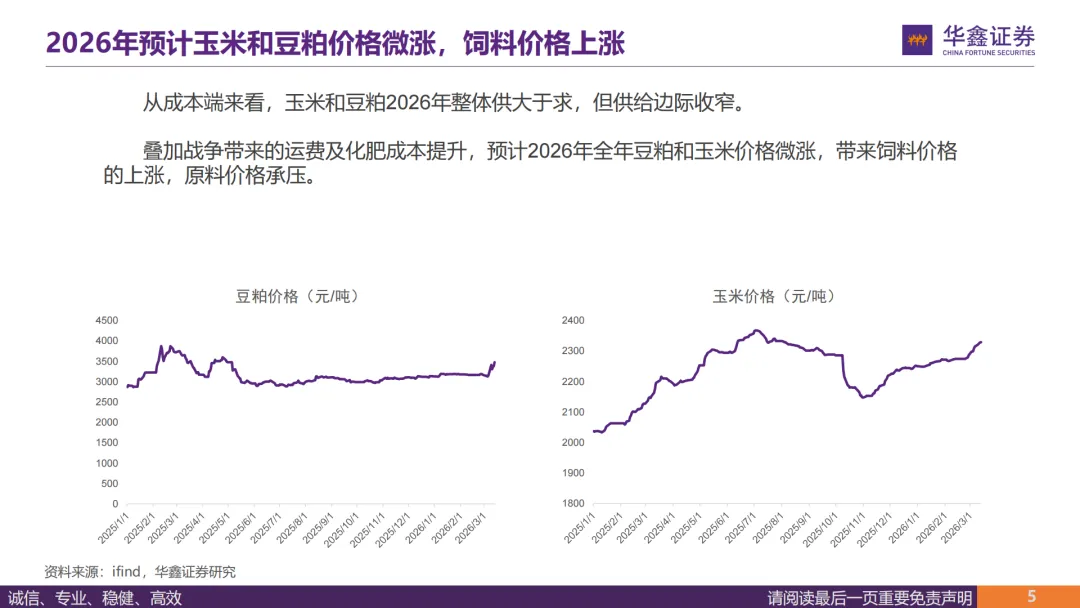

3. 成本上行与极致成本竞争

饲料成本上涨:预计2026年玉米和豆粕价格将微涨,从而推高饲料价格。这主要源于供给边际收窄,以及战争导致的运费和化肥成本提升。

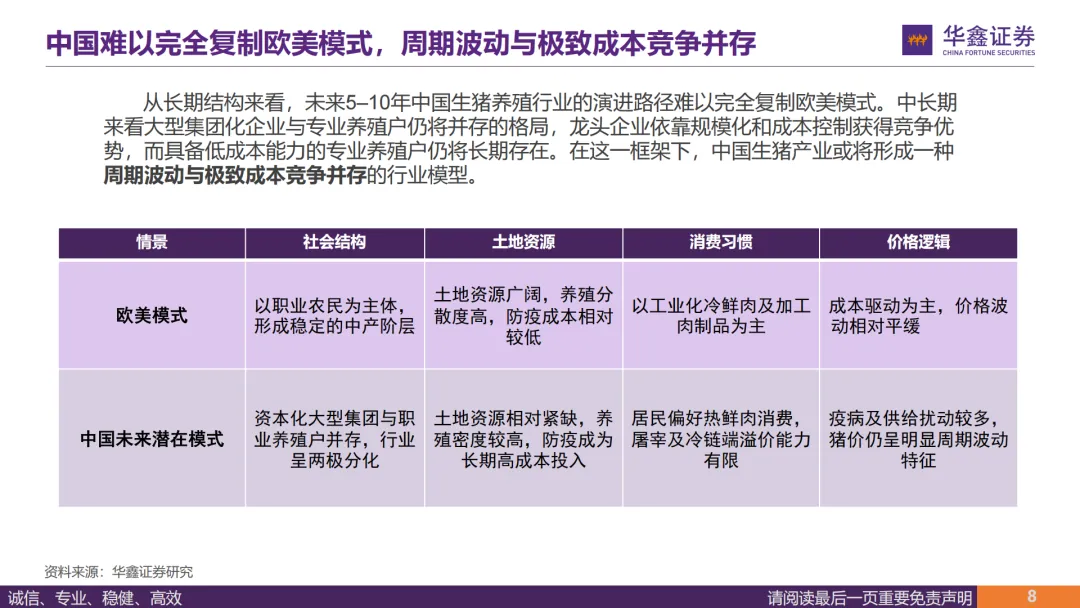

行业格局重塑:报告认为,中国难以完全复制欧美模式,未来5-10年将形成?“资本化大型集团与职业养殖户并存”?的两极分化格局。在这种模式下:

龙头企业依靠规模化和成本控制获得竞争优势。

具备低成本能力的专业养殖户仍将长期存在。

行业将呈现?“周期波动与极致成本竞争并存”?的特征。这意味着即使进入周期下行阶段,拥有极致成本优势的企业仍能穿越周期。

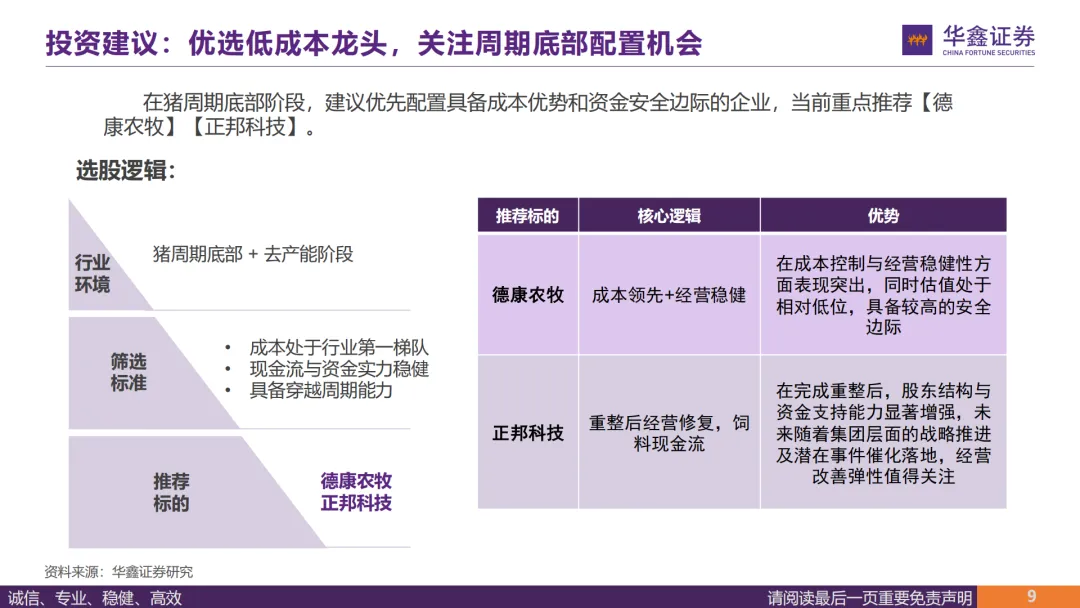

4. 投资建议:优选低成本龙头

基于以上分析,报告在猪周期底部阶段,给出了明确的选股逻辑和推荐标的:

选股逻辑:优先配置具备成本处于行业第一梯队、现金流与资金实力稳健、具备穿越周期能力的企业。

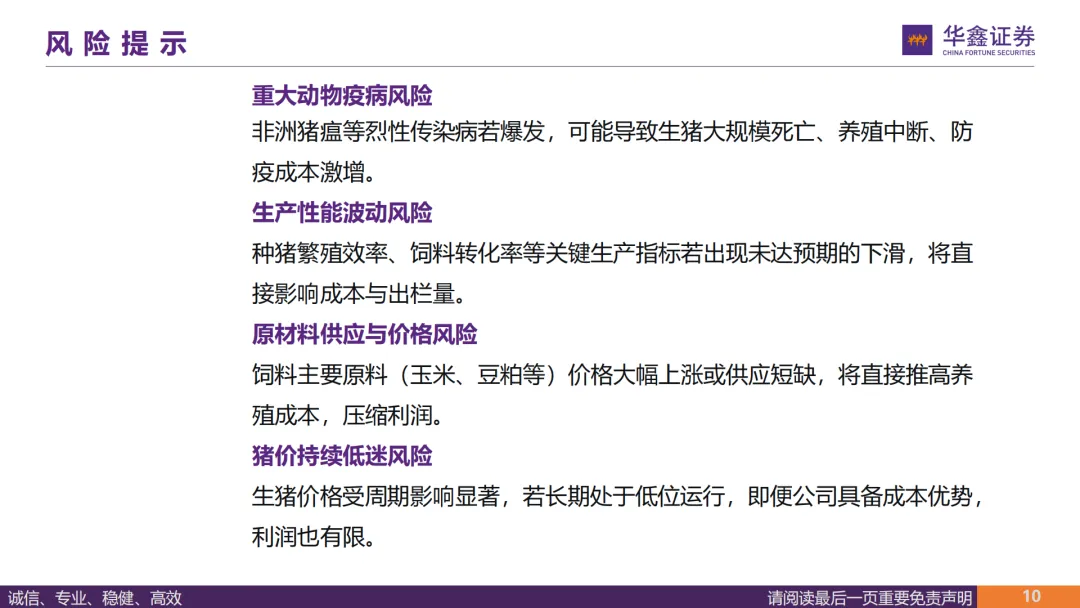

重要风险提示

报告最后也列出了需要重点关注的潜在风险,包括:

重大动物疫病风险:如非洲猪瘟等烈性传染病爆发,可能导致大规模死亡、养殖中断和防疫成本激增。

生产性能波动风险:种猪繁殖效率、饲料转化率等关键生产指标若未达预期下滑,将直接影响成本与出栏量。

原材料供应与价格风险:饲料主要原料价格大幅上涨或供应短缺,将直接推高养殖成本。

猪价持续低迷风险:若猪价长期处于低位运行,即便公司具备成本优势,利润也有限。

总结

这份报告的核心在于警示南非口蹄疫(SAT型)可能带来的巨大市场冲击,并指出了在危局中的机遇:在猪周期底部、产能去化启动、成本压力上行的背景下,那些拥有极致成本优势和稳健资金流的龙头企业,有望穿越周期,迎来配置价值。投资者需密切关注5-7月口蹄疫在猪群中的实际爆发情况,这将是验证报告判断、影响市场情绪的关键变量。

https://wap.eastmoney.com/report/AP202604151821221062.html?appfenxiang=1

内容信息

封面:文章插图

本文内容素材仅作为行业信息传递与交流分享,用户请谨慎考虑和独立判断文中任何观点、意见和结论。欢迎参与投稿分享!如有问题,请联系我们:18106695830(微信),simone@flink.org.cn。