5��19������ĥ����ͬ�ȱ���,�����ֻ�,Ҫ��7-8�²���ӭ�յ�?ȫ������������,ţ��Ѽ�졢��������Ͷ������Ȳο�������������Ѷ

������� ��ע����

������� ��ע����

��ũ�����Ƽ�������������ҵ��ȫ��������Ҫ��ҵ����ϵͳ

ȫ����������������

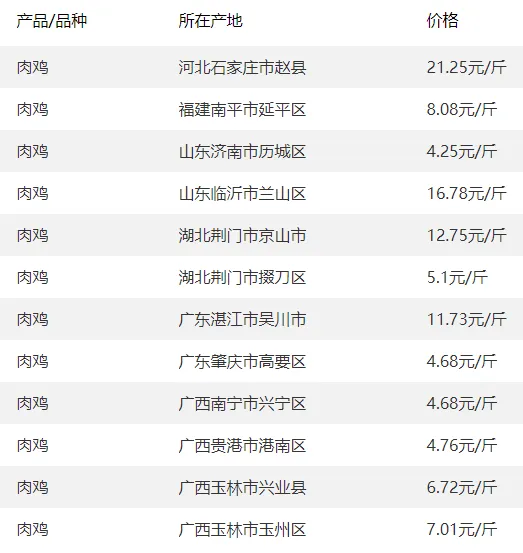

2026��5��19��ȫ����ʡ���������۱�����λ��Ԫ /���

??��= ���������ǣ���= �������µ���?= ��ƽ

���ֵ�����������

�������� | ��Ʒ���� | ����Ԫ | ��λ |

������ | ���� | 17.60 | Ԫ/���� |

���� | ���� | 17.30 | Ԫ/���� |

½���� | ���� | 17.40 | Ԫ/���� |

������ | ���� | 17.20 | Ԫ/���� |

��ҵ�� | ���� | 17.60 | Ԫ/���� |

������ | ���� | 17.50 | Ԫ/���� |

�����۵�

��������

2026��5��19�գ�ȫ������Ԫ������������9.52Ԫ/���������0.01Ԫ��ͬ�ȱ���34.2%��������������"����С��"ĥ��֡�

��������

����������һ����ĩ�ܷ�ĸ������3904��ͷ���Ը�������������Ŀ��3750��ͷ��ȥ��7-8�´�����λ��Ӧ5-6�³���ƫ�࣬��������ƫ�ߡ���ʵ������ࡣ�����ڼ����Ե�����������33%����Ʒ������28%��λ�������볡������

�������

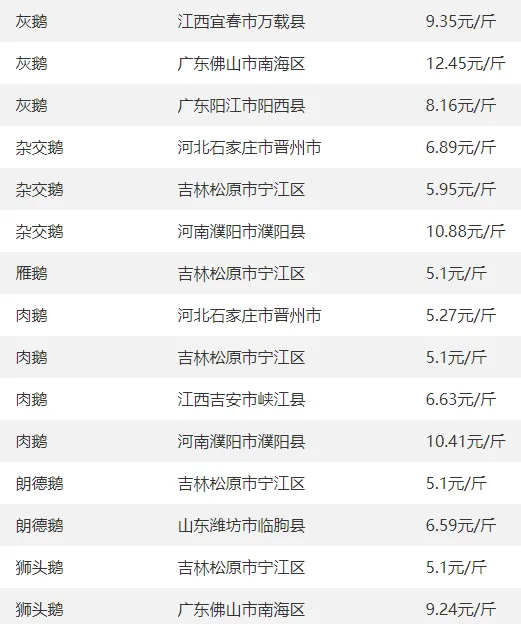

����ȫ��Ʈ�����ǡ�����������ر�4.9~5.1Ԫ/��ն����ѻ�ů������������������ǿ�������ǵ����֣�����³���ǡ����������ȣ����к���������4.9~5.1Ԫ/�������������������ƽ�ȣ�����С���ص������Ϲ㶫ά��ȫ������5.0~5.2Ԫ/������¸������½��������ǣ����ϴ����ƹ�������

����չ��

������4.05:1һ��Ԥ�����ٷ��������մ��еס�����2382Ԫ/�֣�+1Ԫ��������3073Ԫ/�֣�-27Ԫ�����Է�����ͷ����Լ300Ԫ��DCE�����ڻ�LH2607��10730Ԫ/�֣�-0.56%����

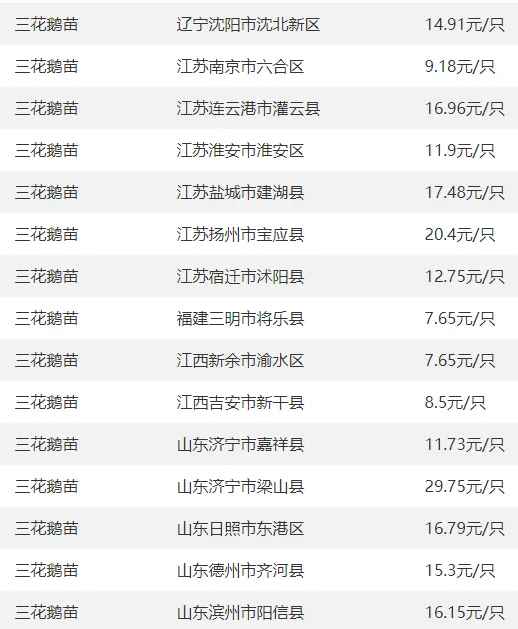

����չ����5����Ѯ��6����Ѯά��9.3~9.8Ԫ/�����λ��6����Ѯ���籸��������������巴����7-8�²���ȥ����������������������������ӭ��ʵ�ʹյ㡣

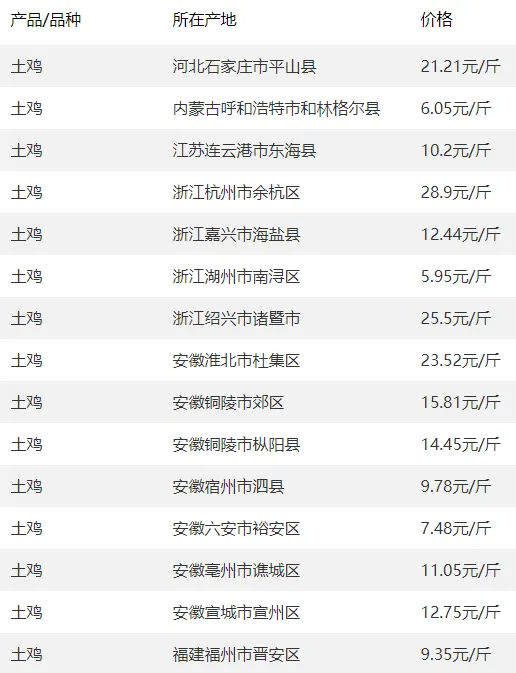

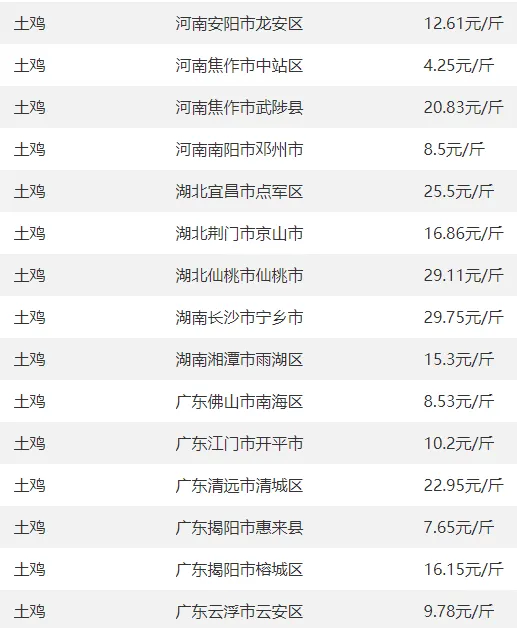

2026��5��19�� ȫ�������۸����������λ��Ԫ /���

��= ���������ǣ���= �������µ���?= ��ƽ

��15kg��Ԫ/ͷ)

2026��5��19�գ����������г����������зֻ����ֲ�����֣�ȫ��10-15kg����Ԫ��������Լ25.8Ԫ/�������Ԫ24.5Ԫ/���������23.2Ԫ/�����ǰһ��С�����������岨�������ڡ�0.2Ԫ/�������䡣

����۲����ԣ����������Ͼֲ��������Ϻ�����������Ԫ��������27-28 Ԫ/�����ǰ����0.3Ԫ/�������������ƫ���������ӱ����������� 23-24Ԫ/���С������0.1-0.2Ԫ/������ϡ���������Ϊ������������24-26Ԫ/���

��Ӧ�˳���������ȫ���ܷ�ĸ������ά���������ƣ����������������Խ���������ֳ�������������������IJ���Ԥ�ڣ�֧�ż۸����ȡ�����ǰ������ֳ�Դ��������䣬ɢ�������������ఴ��ɹ������ƴ�����ǿռ䡣���������۸��������������������ֳ�������������Ͽسɱ�����ܸ۷��ա�

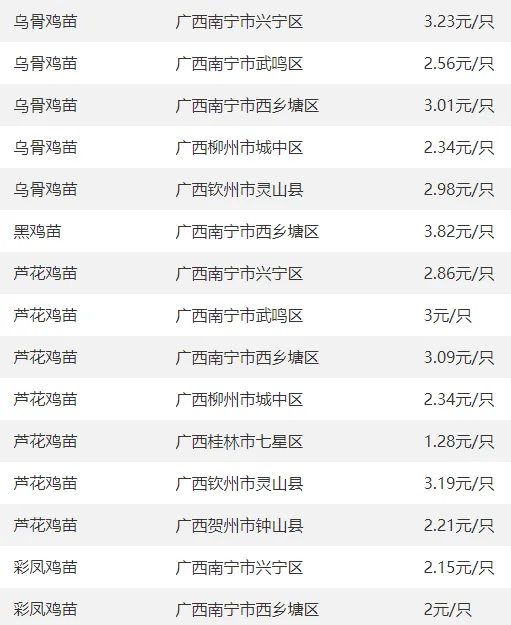

���ַ��ͼ���������Ч�����ã�ø������Ͳ�����ֳ��ѡ���������ƣ�������ֳ�³���

�⼦�����������硢�����Ƚ��ձ���

1

?�⼦�۸�

2

�����۸�

3

�������ֵ�������۸�

4

ȫ�����ֵ��������۸�

5

�������ֵ��������۸�

�����۵�

2026��5��19�գ����ڼ����г������������䡢����ֻ�̬�ƣ�ȫ���������ֿǼ�������Լ4.30Ԫ/���ǰ����0.05Ԫ/����岨��ƽ����

�������棬��������������Ϊ�����ӱ���������������4.2-4.3Ԫ/���ƽ�ȣ����������оֲ����䣬ɽ�������ϱ���4.3-4.35Ԫ/���ǰ�ս� 0.1-0.13Ԫ/���ƫ�����Ϸ������۸��ͦ���㶫����������4.8-5.1 Ԫ/�ά�ָ�λ��

��ǰ�г����봺�Ľ���С�������ն�����ƫ���������¼��߲����з������ѣ�ó�����û���������Ӧ�ˣ��¿������������࣬���ڲ����������������¸�ʪ����Ҳ���Ӽ�������ѹ�������ڵ��ۻ�������λ��ƫ�����ƣ�����ǰ�����������ޣ�������ֳ���������ƿ�棬���о��г�������ܵ������з��ա�

��Ѽ��Ѽ�硢Ѽ��������Ƚ��ձ��۲ο�

1

ȫ�����ֵ���Ѽ�ļ۸�ο�?

2

ȫ�����ֵ���Ѽ��۸�ο�

3

�������ֵ���Ѽ��۸�ο�

4

ȫ�����ֵ���Ѽ���۸�ο�

5

ȫ�����ֵ�����۸�ο�

6

�������ֵ�������۸�ο�

7

ȫ�����ֵ����쵰�۸�ο�

���ݹ۵�

2026��5��19�գ�������������������ǿ���ṹ�ֻ����������λ���ȣ�����ë���۸��ͦ����̭��խ��ƫ��������

�����������⼦��ȫ������3.8Ԫ/������ǰ�ճ�ƽ��������ɽ������3.9�C4.1Ԫ/������3.4�C3.5Ԫ/����Դƫ��֧����۸�λ��817���Ӽ��� 0.8�C0.9Ԫ/�𣬱����ȶ���

����ë��������ë������ȫ������3.75Ԫ/������ǰ����0.05Ԫ/����� 4.0Ԫ/�ɽ�� 3.7Ԫ/����� 3.7�C3.75Ԫ/����׳����貹������Դƫ��֧�ż۸�

��̭����ȫ������5.15Ԫ/������ǰ����0.03Ԫ/�����5.4�C5.5Ԫ/����� 4.8�C5.0Ԫ/��Ϸ�5.2�C5.4Ԫ/�����ƫ�������Լ���������ѹ�����ԡ�

���ڿ�����������Դ���������ѵ�������ë���������ů��λ������̭���ܵ���Ӱ��ƫ��������������ֳ������������˳�Ƴ�����

ȫ�����ֵ���ţ����ȼ۸�ο�����

2026��5��19�գ�����ţ���г��������ţǿ���ȡ���λ������ֻ���֡���ţ�۸����ƫǿ���У�������������ţ��Դƫ�������˲ɹ�����������۸�ά�ָ�λ�������������л�������ƽ�ȣ����ֵ���С���ص���ȫ������ţ����Լ14.6Ԫ/�����ջ��ȡ�0.2Ԫ/��������Լ13.8Ԫ/�����ջ��ȡ�0.1Ԫ/�ɽ�����Լ15.2Ԫ/���������ƽ��

һ��ȫ����ʡţ�۱���2026.5.19��Ԫ/�

��һ����ţ���ۣ�����ţ / ��Ʒ����������

���������ۣ����� / ɽ��

������������

1. ��ţ��ǿ�Ʋ��ģ�ţԴ���ų�����

����ȫ����ţ�۸����С�������������������Ƿ����ԣ��Ϸ�������������������ԭ��

- ţԴ����ƫ��

���ܷ�ĸţ��������3���»���2026�����������ţ���٣���ţ�ѡ���ţ�٣����׳��Ӽ���ţ�� - ����ţ������

��������ͬ���½������ӱ��ϴ�ʩ��أ�����ţ�����������ǿ�� - �������ȶ�

���ն�ţ������ƽ�ȣ�������ӹ���ҵ���������֧�ż�Ӳ��

2. ����λ����������С������

����������������������С���ص���ɽ��۸��ͦ����Ҫ����

- �����Ե���

��5������Ѯ�տ����ѷŻ����ն���ƽ����ó����ѹ������ - ����������

������֮��������ũ�����г������ֲ���Դ���࣬����ѹ�Ƽ۸� - ɽ���������

���Ϸ���������������ȶ���ɽ��۸���ǿ��

��������Ԥ�⣨2026��5�C8�£�

��ţ�������ѵ���6�»��ٳ�����ڣ�5�C6�£���ţԴȱ�ڳ�����������֧�ţ��۸��Ȳ���������Ʒ������������ͻ��17Ԫ/�����г��ڣ�7�C8�£�������+����Ӱ����ˣ��������ﱸ��������ţ����λ��ƫǿ��������ʼ��͡�

����������ǿ��7��ӭ�յ����ڣ�5�C6�£������������������С������0.3�C0.5Ԫ/����ɽ����ȣ��г��ڣ�7�º��տ������ع� + ���ﱸ���������������8�»��ػ�14.5�C15Ԫ/�����䡣

�ġ���ҵ��ѶҪ��

- �������ó����ͷ�

��2026������һ���ļ���ȷ֧��ţ���ҵ�������Ѻ���ʡ����ֲ�����������أ�������ֳ���ʽ�ѹ���� - ����ĸ�������λ

���ܷ�ĸţ��ĸ����������»����������ڳ���2026�C2027��ţ��ƫ������Ѹ��� - ���ϳɱ���λ

�����ס����ɼ۸��ͦ�����Ӽ�������Ӱ��������������ֳ�ɱ�����֧��ţ��۸�ײ��� - ����ţ����������

������ţ��۸��¸ߣ�������ͬ���½�������ţ������ռ�������

����������2026��ţ���г�ţǿ���ȡ���λ��������������������ֳ����ţ��˳�Ƴ������ʶȲ�������ĸţ�����е���������7�º��Ͳ�������ܶ��ڲ������գ������г������Ǻ�����

ȫ������ԭ������

ȫ����������۵�

2026��5��19�գ����ڶ����г�ƫ�����ֻ���ѹ���ڻ�С��������ȫ���ֻ�����Լ2975Ԫ/���������ա�26Ԫ/�֣��ͳ�ͦ�۷�����������ҵ����ɹ���

�ڻ��ˣ���������2609��Լ��3006Ԫ/�������ڡ�46Ԫ/�֣��������������������ޣ��������ܹ�Ӧ����Ԥ��ѹ�ơ��ֻ�����ֻ����ԣ�ɽ��2870�C2920Ԫ/�����ӱ�2950�C3000Ԫ/��������3050�C3160Ԫ/ �����ֲ���ƫ��С�����ǡ�

��ǰ�г������������������ӡ��ͳ������ʻ��������ɿ���ۻ���������ֳ����ƽ�������ڹ�Ӧ�����������顣�������� USDA ����ƫ����ڷ�����������������������۸߷壬����ѹ�ƶ��ɼ۸�

���ڣ�5�µף����ɻ�ά��ƫ��������������2950�C3000Ԫ/����6 ���浽�۸߷壬�۸��������пռ䡣����������ҵ��ͷ�����������ܸ۷��ա�

�غ���Ҫ�ͳ����ۼ����� 2960-3040Ԫ/�֣��Ͻ�ǰ�µ�10-30Ԫ���ȣ�

ɽ������ 3000���ൺ 3030

�����żҸ� 3010��̩�� 2990

�㶫��ݸ 2970��ȫ����ͣ�

��� 3080������ƫ�ߣ�

3. �ڻ������

������2501��Լ 10��2������ 2966Ԫ/�֣����ֻ�������ƽ�����������+20Ԫ���ң�������ʷƫ��ˮƽ����ʾ�ֻ��˸��Ƕ������㡣

4. ������

��Ӧ

9-10�´���Ԥ���Ըߣ�9��Լ1000��֡�10��950��֣��ͳ�������ά��65%���ϣ����ɿ���������ܻ�����95��֣�����+8%����

�������Ž��ֳ�300��ֽ��ڴ����ڽ�һ�������г���ѹե����ѹ���ֻ����

����

�ں�������ҵִ�С�������ɡ��������������28�죬����ȥ��ͬ��32�죻����������ߵ���ֳ�����䷽�ж������ӱ���С���µ���17.5%��-0.3pct����

���ϡ���ۻ������ƽ�ȣ��ѵ�����ƣ��������ɽ�һ�㡣

5. �ɱ���

����10�´��ڴ�CNF���۶�����ˮ160-170����/�ѣ����Ƚ�10���֣�������ˮ140���֣�����25%��˰���������ʽ�

����ǰ��ˮ��CBOT 11�º�Լ1000���ֹ��㣬10��ѹե��˰�ɱ�Լ3150Ԫ/�֣������ֻ����ͳ�ѹե����ɽ����-120Ԫ/�֣���������Լ۸��γɵײ�֧�š�

6. ����չ��

10����Ѯ������+�߿���+�������ֻ�Ԥ��ά��2960-3020Ԫ/���������������ƫ����

10������Ѯ�����ͳ���������������ɣ�������ֳ����ֺ�����Ż������յ���֣��ֻ�����С��������3050-3100Ԫ/�֣������ٶȿ������ڵ͵�2930-2950���䡣

��ע���������Ĵλ�̸��10�µף��Ƿ���������ɹ����������������������ɱ��˱䶯�������ļ��ȷ���

���ۣ�10��2�չ��ڶ����ֻ�������λ���̣�����ƫ������������������ȱ�������������ڹ�ע�ͳ�����������������ˮ�仯����ѹե����������۸����пռ����ޣ�����������ҵά��15-20�������棬�ȴ�2950�·��������⡣

���ɣ������غ������ͳ������ս�10�C20Ԫ/�֣�����2800�C2890Ԫ/�֣������Ե͡������Ըߡ��߿����ʵ����ն����ƽ�ȣ��ۿڼ��ͳ����ɿ������ۻ����ֻ��˳�ѹ��

���ɣ���ݸһ�ڼ��ϵ�10Ԫ��2530Ԫ/�֣���Ҫ����ˮ���ϸ��貹�⼰�ɽ����Դƫ�������߱���ǿ�ڶ��ɡ�

�����ڻ��г���һ��������������

����9�º�Լ¼�á������������ڼ�����̧����2900�Ϸ�����������ǿ�����̣�

���ɽ��º�Լ������ˮ��Զ�¸��Ƿ��������֡���ǿԶ�����ṹ���ʽ������г���ǰ�����ļ��Ƚ��ڴ�DZ��ȱ�ڣ�Զ����ˮ�����ͷ��ȫ�ʡ�

�������������

���ڣ�? 7�½��ڴ�����Ԥ��ά��900������ϣ��ͳ�ѹե����λ���У��ֻ�����ѹ������������? �ļ��Ȳɹ�ȱ��Լ500�C600��֣������̹�������ó��̸�н�չ����������������ˮ���˷ѳ��ֱ仯���ɹ�������ܺ��ơ�

���ʣ�? �����������������ã�������ά�ָ�λ�����Ԥ��ǿ����CBOT11�º�Լ������1200�����·���? ����ũ�����۽�β����8�³���װ��Ԥ���½���ȫ���Ӧ���ս���ʱ����Ƴ���9���Ժ�

�ġ������������ߣ��߿��ѹ���ֻ�������������ǰ��ӳ���գ�������������ռ����ޣ������ڼ�2800�C2950�����Դ������ߣ����ļ��Ȳɹ�ȱ��ȷ���������������������·��գ�����Զ�º�Լ����������ǿ����ע9�C1����11�����������ж����ɵĴ�����

ȫ�����ֵ�����������������ձȽ�

ȫ�����ֵ�����������������ձȽ�

?ȫ����ҵ��̬

���վ�����ֳ��Ƶ��������

����Ƶ���߸���ͳ��Ѽ����Ƽ��̬��ι�����ʷ���������

����Ƶ�����ᰱζ��Σ���࣡һ�п��ٳ��������������������ÿ�

����Ƶ�����ͺ�����ι���������ɴ��治�����ϣ����ʸ���

����Ƶ����ֲ�ߵ���Ƽ����������Ƽ���������

����Ƶ���������ݿ�ѧ��ι����Ʒ����������ȫ��

���ྫƷ�����Ƽ����ӡ���

1.���Ե���ֳҵ���ƽ⡪��������Ʒ�ʶ����Ʒ���ǿ����ʵ�+�������Ӵ˲����г��۸�Ӱ�죬һ���������ijɹ���������

2.�����ƹ㷢�������ܻ�ӭ��һ����һ��������ǰ����ũ��̬�����ֳ�ѧϰ

4.����Ʒ����ʵ����ҩ�����ҹ�����ũ��ҩ��ҩ����Ϊ��ֳȫ�̻�����

5.��С����������ֲ����-���������������γ�һ����̬ѭ���ͳɱ���������Ʒ�ʵķ�չ��;��

6.������ζ�������ⱻͶ��������ֳ��Ⱦ�������졢�´ﻷ�����Ĵ���֪ͨ����ô�죿������\���ܹ��ڲ�Ͷ����ʩ������¶�ʱ��������

7.��������ʱ��������������+����ˮ�����ά���б��������Ӧ���Ե�����Ч���ã���߳ɻ��ʽ��;�����ʧ

8.��ֳ�����籩��Ϯ����ֳ����ˮ�����ܱ߹�������ˮ�����Ⱦ����ˮ�Ŀ��ٴ�������

9.������ֳ�ϳ���ʹ����������ʲô�ô�������������Ͷ�뻹�ǽ��������ɱ���Ϊʲô˵����������ʹ��Ч�����ã�

10.����Ƶ�����Ʒ���������������ϲ��̰˯���ÿ죬�����ٳɻ��ʸߣ�������Ч����