冻品压顶、二育退潮……5月猪价上行的阻力有多少?

5月猪价上行

阻力重重

NEWS

”

五一假期热度褪去,生猪市场缺少利好加持再度回归弱势行情。节后猪价走出先涨后跌走势,再度徘徊于低位区间。目前行业供需博弈进入胶着阶段,叠加二次育肥热度降温、冻品库存居高不下,多重利空因素制约行情反弹,猪价短期上行依然阻力重重……

1

二次育肥热情减退

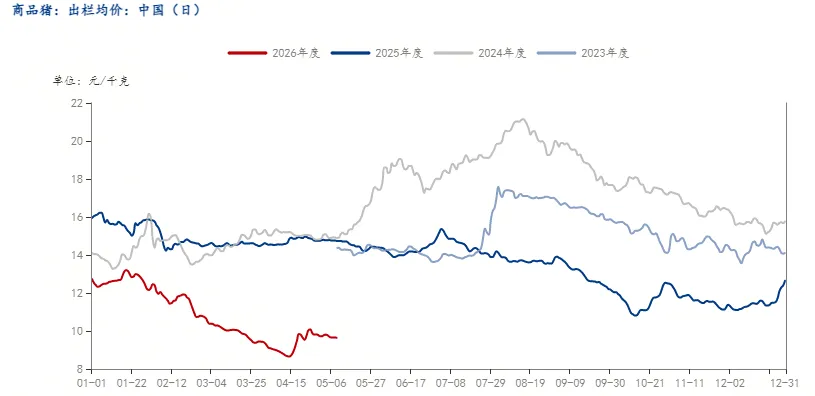

近半个月,生猪市场走出了一条“探底-反弹-再回落”的曲折路径。4月上旬,养殖端集中出栏将猪价砸至8.66元/公斤的低点;月中,市场悲观情绪释放完毕,养殖端开始主动缩量挺价,带动一波反弹,价格一度站上10元/公斤。但由于整体供给依然偏高,反弹很快夭折,猪价再次回落。进入5月,价格在9.6元/公斤附近反复拉锯。

五一假期期间,养殖端主动缩量出栏,叠加二次育肥入场积极性上升,局部猪价迎来阶段性反弹。据上海钢联监测,节前华中地区二次育肥集中补栏,节后山东、东北、河北等地也保持稳步进场节奏,对价格形成了一定托底作用。但这种由供需短期错配驱动的“人造行情”,根基并不稳固,随着节后企业恢复正常出栏节奏,终端消费同步走弱,猪价便重新回到磨底轨道。

与此同时,二次育肥的托底效应正在边际减弱。经历了4月下旬的集中补栏后,随着猪价小幅回升,继续入场意愿明显下降。数据显示,4月下旬二育占实际销量比重回落至1.34%,栏舍利用率也从高点39.9%降至36.9%。在标肥价差偏弱、采购成本抬升的背景下,二育对价格的支撑力正在消退,后续能否再次发力,仍需观察猪价能否回落到足够低的吸引位。

2

冻品库存高悬压顶

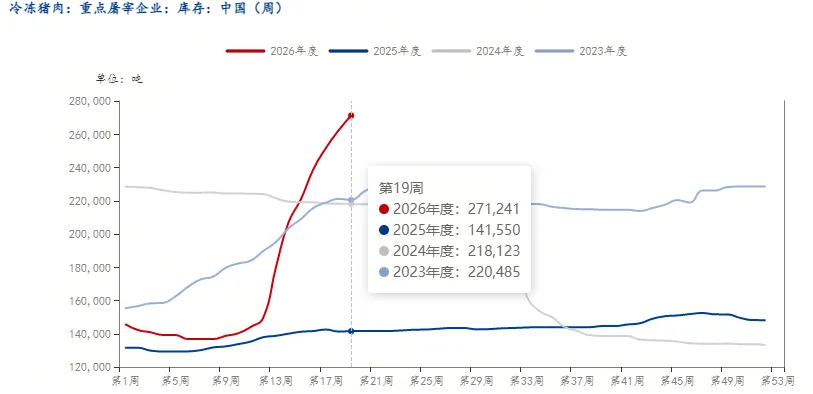

冻品库存已成为压在猪价头上的另一座大山。2026年第19周,全国重点样本企业冻品库存已达27.12万吨,同比、环比均大幅增长,远超2025年同期的14.16万吨,处于近五年同期高位。

从库存结构来看,当前库存增长并非屠宰企业主动入库,而是终端走货不畅导致的被动积压。4月以来,鲜品走货持续偏慢,白条消化不畅,屠宰企业不得不将大量白条肉转为冻品储存,以缓解即期销售压力。随着猪价反弹至阶段性高位,屠宰企业分割入库意愿明显减弱,冻品累库节奏有所放缓,但27.12万吨的高基数库存足以给市场形成长期压制。

社会库存方面情况类似,贸易商操作整体偏谨慎,仅在价格低于5元/公斤时有阶段性补库动作,一旦价格回升至5.2-5.5元/公斤以上,询单便明显减少,高位囤货意愿不足,冻品库存消化难度持续加大。4月下旬政策端虽释放了冻猪肉商业收储信号,部分缓和了悲观情绪,但面对近五年高位的库存基数,收储更多是情绪上的缓冲,难以快速消化现有库存,更无力直接扭转供需宽松的格局。

3

短期行情难言乐观

供给端来看,10个月前能繁母猪存栏量环比减少,对应5月生猪出栏量有所下降;养殖企业出栏计划环比减少3.35%,多数省份计划下调。但这一利好能否转化为价格上行,仍面临多重制约。

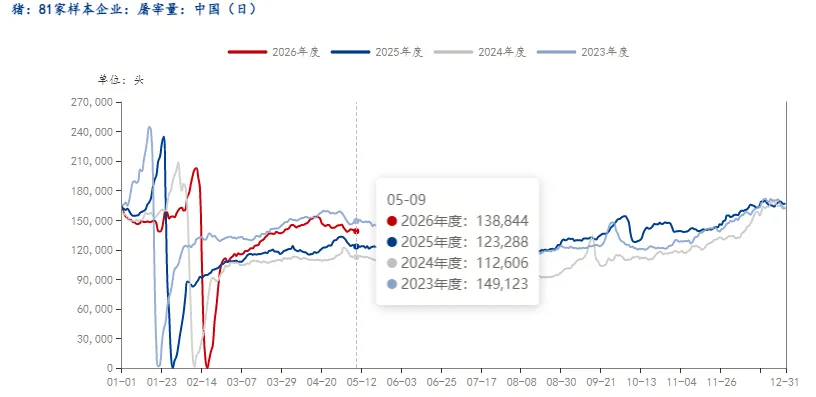

与此同时,当前全国生猪出栏均重仍处历史同期高位,截至5月上旬,散户出栏均重高达147公斤左右。前期压栏的猪源迟迟未能消化,导致实际猪肉供应量远超出栏头数所反映的水平。这些隐形供应叠加标猪供给充裕,使得市场的供给宽松格局并未根本改变。

需求端来看,当前正处于猪肉传统消费淡季,气温升高后居民饮食趋向清淡,家庭采购量明显减少;餐饮和团膳渠道的需求也在季节性收缩。屠宰企业普遍按需采购、以销定宰,走货放缓、白条价格跟涨乏力,全国瘦肉型白条猪均价约12.81元/公斤,终端市场低价竞争加剧,批零环节利润持续被压缩。

综合来看,5月猪价缺乏趋势性上涨驱动因素。市场正经历供需双向拉锯最胶着的阶段,二次育肥热情的减退和冻品库存压顶的双重压力,使得猪价底部磨底的过程比预想的更为漫长。对于养殖户而言,短期行情前景并不乐观,仍需耐心等待周期拐点的到来。

【行业观察】当前猪市处于弱平衡磨底阶段,二育降温、高库存共同压制行情。现阶段行业产能去化偏温和,大体重生猪出清缓慢,市场隐形供给始终充裕。目前市场缺少实质性利好驱动,短期难改震荡偏弱走势。后续可重点关注冻品去库进度以及大猪出清节奏,当这些隐性库存真正消化时,周期的拐点才会不期而至。

(信息来源:Mysteel农产品网等)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享