猪价史低,双汇发展却赚50亿!

谷贵伤民,谷贱伤农;粮食如此,生猪亦然。

在生猪价格跌多涨少的周期下,国内许多肉类企业可谓是“勒紧裤腰带过日子”,努力实现业绩的稳定和经营的平衡。

肉类企业,如何才能穿越价格周期?或许,双汇发展就是一个不错的例子。

4月21日,双汇发展发布了2025年权益分派公告,将向全体股东按每10股派发现金红利8元(含税),共计派发现金27.72亿元,维持了一贯的稳定。

这也是公司自2022年起,连续第四年实现股利支付率接近100%。

一般来讲,高分红有两种情况,或许是盈利稳定,或许是成长乏力、缺少再投资。双汇发展,无疑属于前者。

加工为主

穿越周期

从濒临倒闭的漯河肉联厂,到成为全球规模最大的猪肉加工企业,双汇走了几十年。肉制品行业几度“洗牌”,双汇不仅留在了牌桌上,还逐步扩大规模,挺过了几次业绩波动周期。

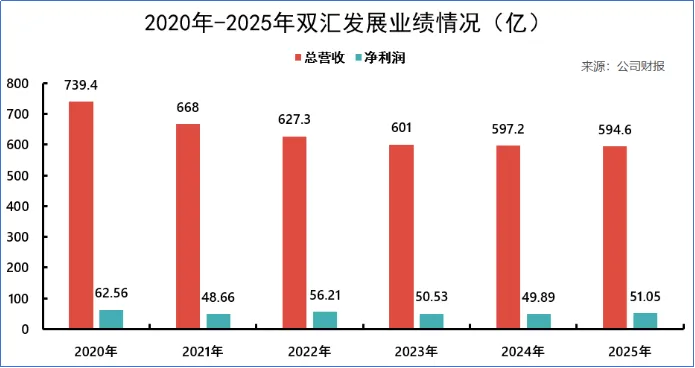

2020年-2025年,双汇发展的业绩有所下降:营收从739亿逐年滑落至595亿,年复合增长率为-4.27%;净利润则在50亿左右的水平波动,2025年达51亿,同比回升2.32%。

双汇营收的变动趋势,与生猪价格息息相关。自2021年以来,国内猪价从近3万元/吨的高位快速滑落,排除季节性涨价造成的“小周期”后,整体呈明显下降趋势。

今年4月初,生猪价格每吨跌破万元大关。此后有所反弹,到5月15日最新价格为1.08万元/吨,仍处低价区间。

随着原材料价格走低,公司业务营收下降并不难理解。对双汇发展而言,这究竟是福是祸?

如果仔细对比数据,会发现猪价几年间近乎“腰斩”,而双汇的营收并没有如此大幅的变动,甚至还能保持公司净利润的稳定及小幅增长、成为分红最有力的保障,这本身就是“跑赢周期”的一种表现。

双汇的“底子”坚实在哪?

与牧原、新希望这类纯粹的上游猪企不同,双汇的业务,很大程度上来源于肉制品加工。这在肉类产业链中,属于连通上游养殖业和下游销售的中间环节,也是提高附加值的关键一环。

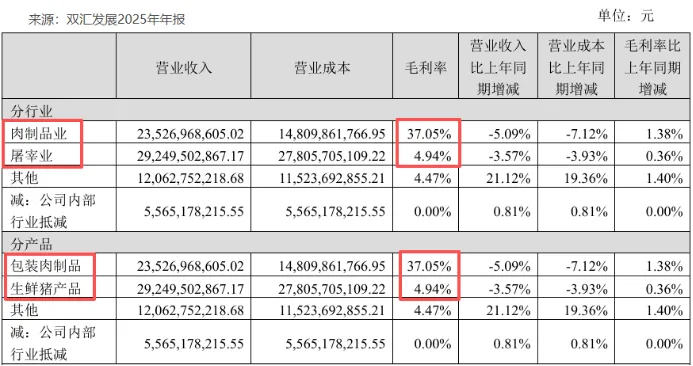

在2025年年报中,双汇的肉制品业和屠宰业毛利率分别为37.05%和4.94%,差别相当明显。

所以,生猪价格持续走低,无疑缩减了肉制品加工的原材料成本;而终端包装产品,尤其是火腿肠、熟食、罐头等深加工产品的售价较为稳定,自然有利于扩大公司利润。

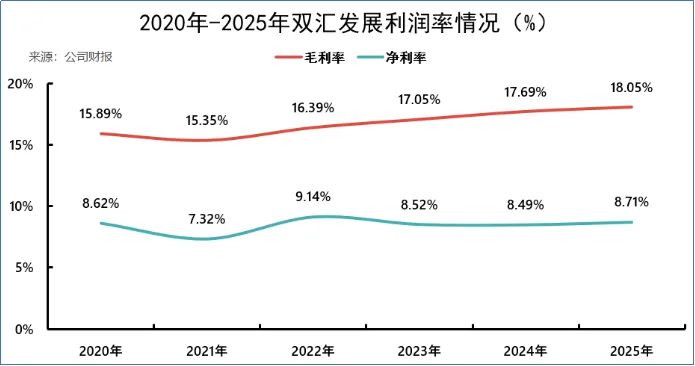

近年来,双汇的盈利能力有着明显进步,毛利率从2020年的15.89%逐渐升至2025年的18.05%,净利率基本维持在8.5%左右,更加稳定。

这也能够证明,别看双汇的肉制品业和屠宰业规模不相上下,但屠宰业务更倾向于作为“掌握上游供应链”而存在,服务于中游加工。

万物难逃一周期。猪价下行的年月里,双汇发展沿着这条逻辑走得还不错,那未来一旦进入上行周期、猪价反弹,公司又该如何自处?

坚持规模优势

聚焦终端渠道

说实话,肉类行业的门槛不算高,想要做好也并不容易。

尤其是在如今电商系统成熟、传统零售渠道增长有限的情况下,许多生鲜食品纷纷寻找起了新的出路。

双汇作为肉类行业绝对的“头部玩家”,第一大优势就在于地位足够“稳”。这种稳,来源于规模、产能、渠道覆盖、品牌认可,是公司几十年的积累,与行业整体的发展方向不谋而合。

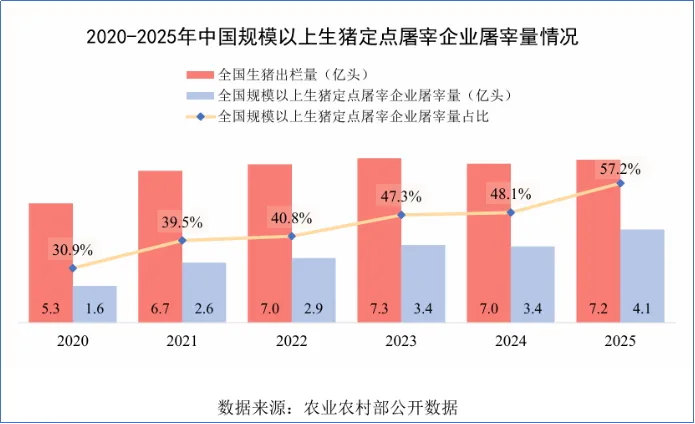

2020年-2025年间,我国规模以上生猪定点屠宰企业屠宰量由1.6亿头增至4.1亿头,屠宰量占比也从30.9%迅速提升至57.2%。

这意味着,行业集中度提高,大型屠宰企业拥有了更多资源及市场份额,而小型屠宰企业的淘汰风险加剧。

听起来很残酷,但事实是,肉类作为基本的食品,安全保障永远排在首位。部分小企业流程不规范或技术实力不足,造成的影响可能得不偿失。

所以,双汇在现阶段发展过程中,往往有着更加充足的底气,支撑其进行变革。

这一步,落子于下游。

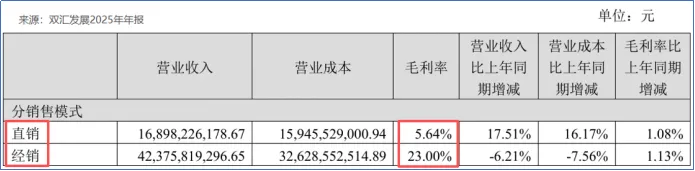

在许多消费类公司的财报中,财务数据会按销售模式进行分类,比如直销与经销、线上与线下,可以大体推断公司的战略布局和“主力”模式。

双汇发展,是典型的经销为主、直销为辅。2025年,公司的经销营收近424亿,占总营收比重超70%;毛利率高达23%,远超直销毛利率5.64%。

直销省去中间环节、自建销售渠道,公司对渠道的控制力强;经销能借助经销商的资金、销售优势,公司的库存、退货风险则相应上升。二者本无优劣,但对于双汇这种需要大面积覆盖市场的企业来说,经销或许更加合适。

2025年12月,双汇发展的全资子公司漯河双汇商业投资有限公司与河南淘小胖商业管理有限公司,合资成立了漯河淘小胖商业管理有限公司,后续将推进商业零售、产品开发等方面的合作。

这是双汇向下游终端销售拓展的一次理性尝试。

之所以说“理性”,一方面是双汇没有亲自下场做零售,这本非其实力所在;另一方面,淘小胖“师承”胖东来,区域零售能力不容小觑。

正所谓“专业的事交给专业的人”,双汇以相对较低的投入,参与到零售体系中,再依靠“胖东来模式”,对终端反馈获取更深入的了解,以此指导肉制品的生产,是一条较为完善的逻辑链。

说到此,我们不免思考:在当前猪价承压、营收缩水的情况下,双汇的财力,能否支持其走通这条逻辑?

“大存大贷”

规划明晰

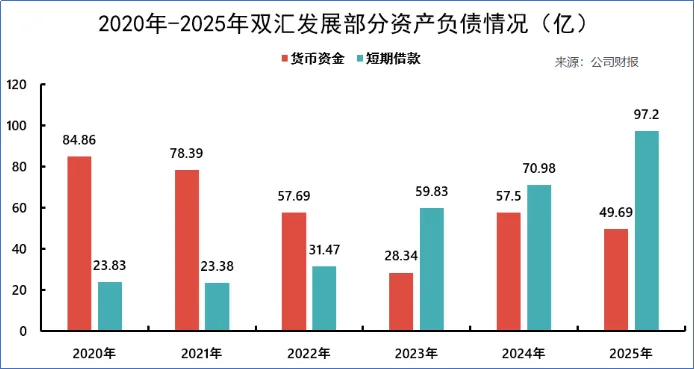

最近几年,双汇发展账上的资金明显不如以前充裕。

2020年-2023年,公司的货币资金从85亿降至28亿,堪称腰斩;2024年得益于银行存款增加,货币资金恢复至58亿水平,2025年为50亿,稳中有降。

与之相对的,则是短期借款由2020年的24亿到2025年97亿的飞速增长,年复合增长率高达32.47%。

也就是说,双汇发展的资产,很大程度上是由债务驱动的。更何况,公司的分红率已接近100%,利润自然也难以补充进资金。

看起来如同“拆东墙补西墙”的做法,意义何在?

再继续看财报,会发现双汇的“东墙”也没有完全拆掉。因为,除了流动性最强的货币资金外,公司账上还有一大笔其他流动资产,以银行定期存款为主,2025年末余额接近80亿。

银行定期、短期借款,都是阶段性的存贷操作,而且是“大存大贷”。短期贷款低息而易借,用于日常周转;自有资金拿来分红;更多存款用以理财。所以,缺钱不是真相,财务管理策略才是值得深思的原因。

这种“剑走偏锋”的平衡,是双汇发展的独特谋略,其计长远。由此可见,一家合资企业、一条“向终端靠拢”的路径,恐怕也早就在其规划之中。

结语

对于肉类企业而言,猪价固然主要,却并非决定公司发展的唯一因素。

20年前,双汇发展抓住了“火腿肠”的机遇,由此打开肉制品的一片天;20年后,物流、电商、消费体验等新场景层出不穷,双汇也未曾居于人后。

经历过大风大浪的双汇,能否在利润、分红、渠道“一把抓”的情况下,开启一段新的发展历程?值得期待。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

最后,别忘了点击右下角“ ”

”