连跌4个月,猪价已跌入4元,国家紧急出手,牧原是罪魁祸首?

2026年5月,国内生猪市场正经历一场漫长寒冬。生猪价格连续四个月下滑,5月11日全国均价已跌至每斤4.76元,创下五月以来新低。全国27个省份中,有25省猪价跌破5元关口,部分地区甚至下探至4.2元。

肉价虽“亲民”,行业却陷入集体焦虑。就在各方寻找原因时,一些声音将矛头直指牧原等行业龙头,认为其是此轮猪价大跌的“元凶”。然而事实果真如此吗?

01 周期之痛,非一家之过

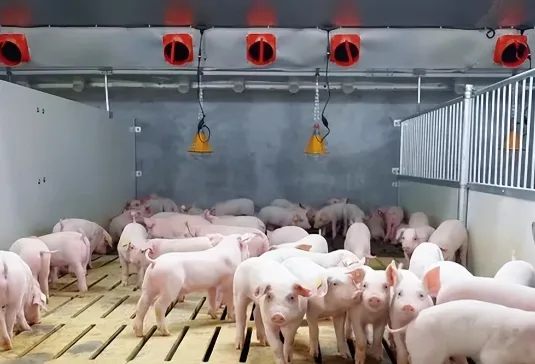

本轮长达四个月的猪价下行,是多重因素叠加的必然结果。2024-2025年间,行业整体产能扩张较快,能繁母猪存栏量持续处于高位,远超合理水平。

生猪养殖存在约10个月的生长周期,从能繁母猪补栏到商品猪出栏的滞后性,决定了产能调整永远慢于市场信号。正是去年偏高的母猪存栏,传导至今形成了商品猪集中上市的局面。

今年4月正值出栏高峰,规模养殖企业超额完成出栏计划,市场供应显著增加。与此同时,春节后猪肉消费进入传统淡季,餐饮需求回暖缓慢,家庭采购趋于保守,禽肉、牛羊肉等替代品供给充足,进一步分流了猪肉消费。

供强需弱的格局已然形成,部分中小养殖户的二次育肥、压栏惜售等行为,也在一定程度上加剧了市场波动。猪价走低是行业大环境使然,而非某一家企业能够左右。

02 龙头价值,被误读的贡献

作为全球最大的生猪养殖企业,牧原自然成为部分人情绪化的指责对象。有人认为其庞大的产能和稳定出栏压制了市场价格,甚至将行业产能过剩的“帽子”扣在牧原身上。

然而,这种观点忽视了牧原对行业发展的正向贡献。作为规模化养殖龙头,牧原的产能布局始终遵循市场规律和调控导向,并无恶意打压价格、扰乱市场的行为。

在行业普遍亏损的当下,牧原保持平稳有序的出栏节奏,反而有助于避免市场供给大起大落,起到了稳定器的作用。

更重要的是,牧原通过技术创新推动着整个行业的升级:

在成本控制上,企业通过自研饲料配方、优化繁育体系、推行智能化养殖,将成本压缩至行业低位,为全行业提供了可借鉴的范本。

在育种领域,牧原搭建的育种体系打破了国内种源长期依赖引进的局面,提升了本土品种的繁育效率和出栏质量。

在疫病防控方面,企业建立的生物安全防护体系,在行业遭遇冲击时展现了更强的稳定性,为行业积累了宝贵经验。

03 政策调控,意在长远

有关部门近期紧急召开座谈会,分析猪周期走势与行业风险,出台产能引导、市场调控等举措,目的是修正行业供需失衡,熨平猪价波动,保护中小养殖户收益,维护民生稳定。

政策调控针对的是整个行业的产能结构和市场秩序,而非龙头企业。行业发展离不开头部企业的引领,规范行业秩序、优化产能布局,同样需要龙头企业发挥表率作用。

当前行业已出现积极信号:前期偏高的能繁母猪存栏量已进入去化通道,样本企业母猪存栏环比明显回落,新生仔猪数量也呈下降趋势。按繁育周期推算,后续商品猪出栏量将逐步收缩。

规模养殖企业的出栏计划有所下调,行业持续亏损也倒逼中小养殖户缩减产能,市场供给过剩的局面有望逐步缓解。

行业机构普遍认为,年内猪价低点已现,五六月份以低位磨底为主,七八月份有望温和回升,四季度消费旺季或将迎来全年价格高点。

04 理性看待周期与未来

回顾过去十六年的四轮完整猪周期,每一轮价格大跌都是行业自我出清、淘汰落后产能的过程。从早年散户主导,到环保政策推动集中化,再到疫病催生超级行情,每次行业低谷都在倒逼产业升级。

如今这轮调整,正是行业发展进程中的正常波动。以牧原为代表的龙头企业,始终是行业转型升级的中坚力量。

将猪价下跌归咎于某一家企业,是脱离行业逻辑的片面看法。行业低谷总会随着产能出清和供需重构而过去。经历此轮深度调整后,落后产能将进一步出清,行业集中度将稳步提升。

龙头企业凭借成熟的技术、完善的产业链和稳健的经营,将继续承担起引领行业发展、保障民生供给的重要角色。看待猪价波动与行业变化,需要理性分析底层逻辑,认清周期背后的产业升级大势。