2026.5.13明天猪价行情分析参考,机构称养殖端惜淘情绪依然存在,行业尚未出现大面积、恐慌性的主动淘汰

Tips:亲爱的朋友,微信推送规则一直在变化。如果你仅仅是“关注”,很可能无法收到推送,可设为星标;多多点赞转发,也能收到推送;也可加入我们的交流群,文末有二维码。

今天是大畜牧分享猪价行情的第2423天,就为这份坚持也要点个赞,本内容仅供参考,不能作为投资依据。

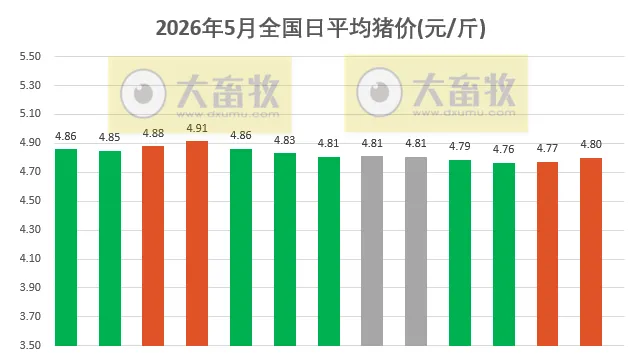

1、猪价继续上涨

大畜牧小编根据我国27省的猪价数据,计算出2026年5月13日全国平均猪价为每斤4.80元,比上涨了0.03元,涨幅为0.58%,继续上涨,累计上涨0.04元,为近4天最高价;

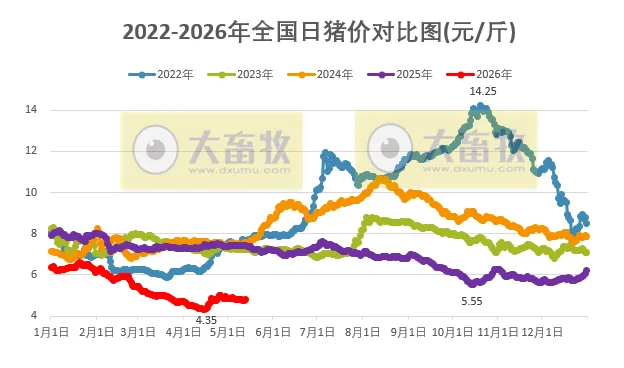

与去年同一天相比,猪价下跌了2.61元,跌幅为35.3%,且低于前6年同期;

其中2022-2025年这4年同期均在7元区间横盘震荡,而今年2026年同期又进入4元区间震荡。

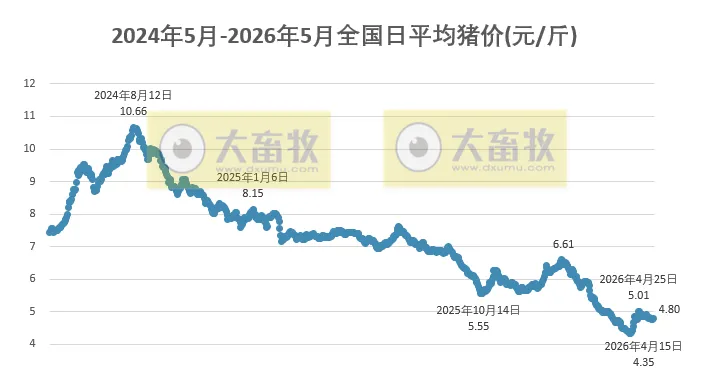

与今年最低点4月的4.35元相比,上涨了0.46元,涨幅为10.5%,但低于2019-2025年这7年的最低点。

2、上涨增多下跌减少

从我国27省情况来看,上涨省份数量增多,共10省上涨,比昨天增加3省,上涨幅度均在0.1元-0.2元之间;还剩下2省下跌,比昨天减少4省,下跌幅度均为0.1元。

全国有23省跌破5元大关,比昨天减少2省,其中有15省全面跌破5元,与昨天一样;

其中,上海、江苏和广东上涨至5.2元,位于最高,其次山东和和安徽上涨至5.1元,与浙江、河南和京津冀一样,而海南最低4.2元。

3、生猪行业持续承压,政策推动产能去化加速

消息面上,5月11日,相关部门召集多家猪企及行业专家开会,交流当前国内生猪生产和猪肉流通消费、进出口情况,分析我国猪周期变化形式、面临的风险挑战及下一步演变趋势。

农业农村部相关负责人强调,强化区域联动、政策协同,健全常态化调控机制,有力有效调控生猪产能,多措并举推动生猪产业节本提质增效、高质量发展。

山西证券认为,生猪行业持续承压,亏损期是产能去化较好的时间窗口。

由于行业整体降负债和修复资产负债表的任务尚未完成,如果行业持续亏损,或加速市场化去产能的节奏。

在生猪产业政策的引导下,政策调控下的产能去化或将同步推进。

此外,以PSY为代表的母猪产能生产效率曲线的斜率或阶段性趋缓。

今年可能会出现2021年以来第三次幅度较为明显的产能去化,生猪养殖行业基本面和估值有望得到修复。(来源:山西证券20260511《生猪价格低位震荡,生猪养殖持续亏损》)

国信证券指出,行业反内卷有望支撑猪价中长期表现。

5月8日生猪价格9.66元/kg,环比下降0.62%;周内出栏体重达123.16公斤,周环比+0.05%。需求方面,鲜销率周环比+0.42 pct。短期属于猪肉消费淡季,预计猪价底部震荡。

中期来看,5月8日7kg仔猪价格约235元/头,周环比+8%。行业母猪补栏保持理性,据农业部监测,2026Q1末全国能繁存栏已降至3905万头,季度环比减少1.41%,达正常保有量(3900万头)的100.1%,生猪产能综合调控稳步推进。(来源:国信证券20260512《生猪产能政策调控预期加强》)

南华期货强调,政策托底更多是阶段性缓冲,并未根本改变供需本质。

南华期货指出,从供给端看,5月重点省份养殖企业计划出栏量环比下降3.53%,且二育入场积极性边际回落,供应压力较前期有所缓和。但矛盾在于,市场出栏体重仍普遍偏高――全国生猪出栏均重在128.85公斤/头左右,较历史同期明显偏重。散户手中的大猪压栏现象尚未完全缓解,叠加五一期间出栏阶段性收缩导致的产能后移,实际上形成了隐性的供应压力。

南华期货表示,五一过后,猪肉消费进入传统季节性淡季,气温升高导致家庭消费意愿下降,餐饮和团膳需求惯性回落,终端走货偏慢,屠宰企业按需采购并普遍小幅压价。与此同时,冻品库存持续累积,全国重点样本企业冻品库容率已升至28.35%左右,远高于近五年同期水平,反映出白条消化不畅下的被动积压局面。

4月17日,农业农村部召开生猪产业发展座谈会,会议强调要加快淘汰低产高龄能繁母猪和体弱仔猪,严控新增产能,推动产能调控、环保监管等政策同向发力;要指导督促养殖企业顺势出栏,头部企业要带头落实产能去化要求,并结合环境保护、资产负债等约束盲目扩产。4月30日四部门联合发文,将联合指导地方有关部门统筹用好相关财政资金,开展冻猪肉商业储备收储,促进市场平稳运行。中央累计收储已达10.5万吨,江西、贵州等多省份同步启动地方收储,形成中央与地方的立体托市格局,为猪价提供了底部支撑。

但南华期货强调,政策托底更多是阶段性缓冲,并未根本改变供需本质。产能去化数据也体现了“加速但不恐慌”的特征:猪存栏环比下降0.11%至0.89%,连续两个月为负,但淘汰母猪价格折扣率仍处于高位,表明养殖端惜淘情绪依然存在,行业尚未出现大面积、恐慌性的主动淘汰。(来源:南华期货20260510《南华期货生猪产业周报》)

2026年3月全国主要动物疫病情况,发病动物6万多,其中猪腹泻发病数减少

4月全国CPI数据同环比均上涨,猪肉价格同比下跌幅度扩大,猪肉价格在二季度将延续低位运行

大畜牧网交流群2名额已满,现已开通大畜牧网交流群3,欢迎扫码加入!