猪市观察 | 5月猪价怎么走?

摘要

4月行情回顾

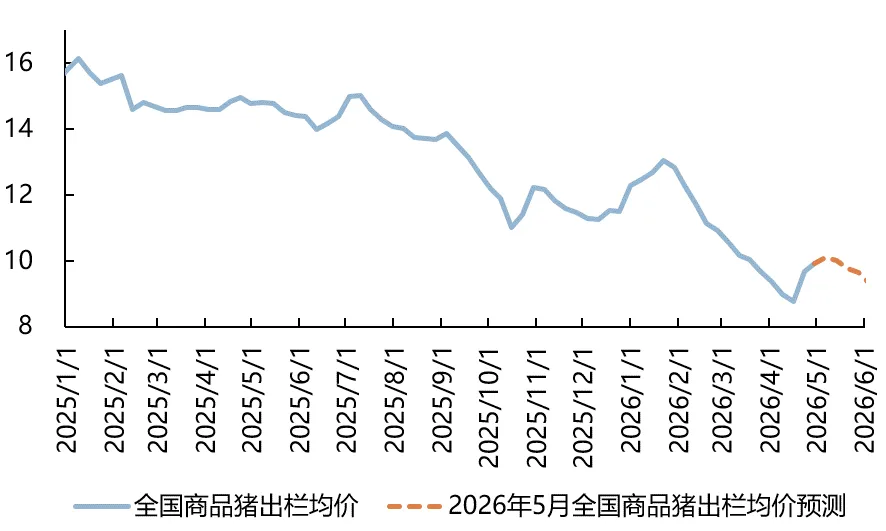

猪价先跌后涨,仔猪价格微涨

4月先跌后涨,月中猪价来到历史最低位8.67元/公斤,随后快速拉升,震荡上涨。

存栏减出栏增,能繁去化缓慢

受去年能繁增加的影响,4月出栏量持续兑现,现阶段猪价低迷,仔猪补栏情绪相对谨慎。

二育情绪波动,出栏体重上升

4月下旬猪价回调上升,散户出栏积极性增加,出栏均重回落。

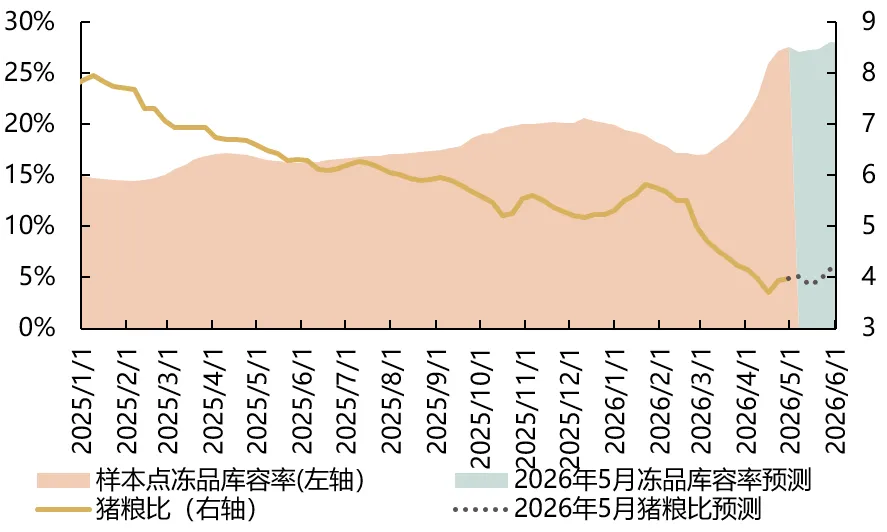

冻品持续增加,全产业链亏损

由于月中毛猪价格上涨后,屠企分割亏损,月底继续累库幅度明显减缓。

5月行情展望

供应压力依旧,出栏均重或呈下降

五一假期后消费惯性回落,需求端的支撑将减弱,供应端仍承压。

消费动力乏力,冻品容量稳中趋增

五一假期稍提高消费动力,但下旬仍会回落,预计5月冻品库容稳中趋增。

猪价先升后降,养户全面亏损继续

5月猪价难有趋势性大涨,养殖端或将依旧全面亏损。

2026

全国生猪4月行情回顾

一、猪价先跌后涨

4月先跌后涨,月中猪价来到历史最低位8.67元/公斤,随后快速拉升,震荡上涨。

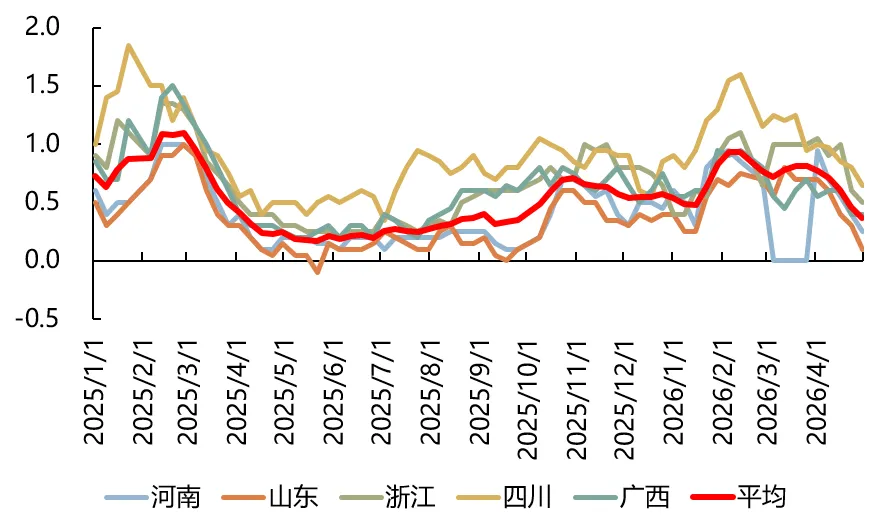

4月全国商品猪出栏均价为9.32元/公斤,环比下跌0.64%,华南地区跌幅最大。

2025年至今全国商品猪出栏价格

(元/公斤)

全国不同地区猪价变化对比

(元/公斤)

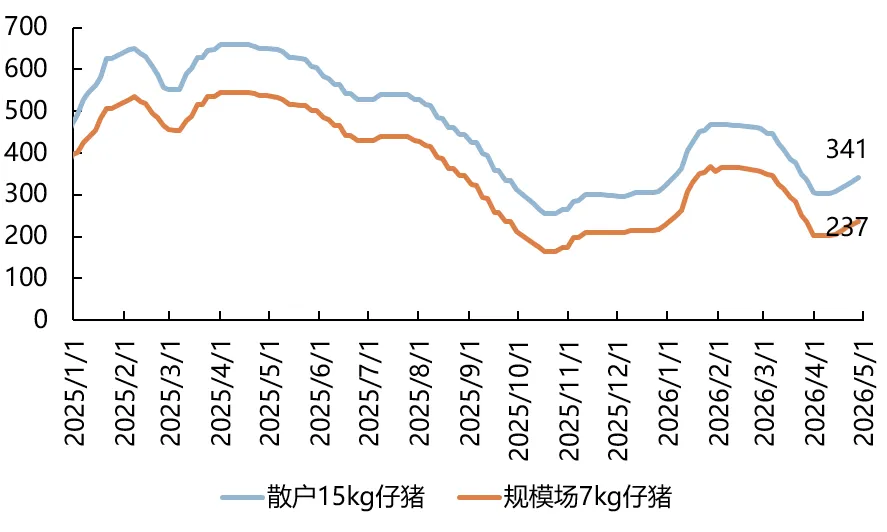

二、仔猪价格微涨、母猪价格维稳

4月内随着生猪价格的上涨,仔猪价格也同步小幅上调,但整体成交积极性不佳。

4月二元母猪价格维稳为主,短期内市场相对稳定,二元母猪报价或窄调为主。

2025年至今散户15kg&规模场7kg仔猪价格

(元/头)

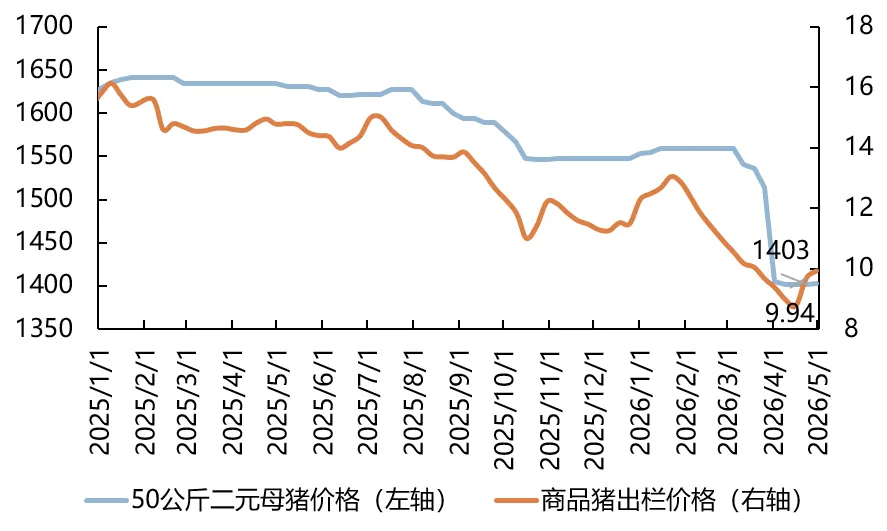

2025年至今50公斤二元母猪价格与商品猪价格(元/头、元/公斤)

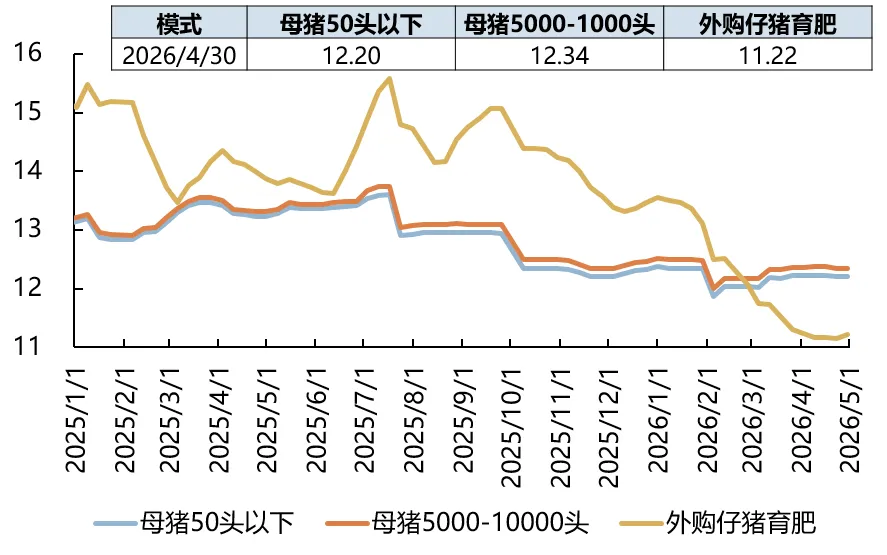

三、出栏成本显著差异

外购育肥群体受前段仔猪价格下跌,使得现阶段出栏成本不断下探,与自繁自养群体有显著差异。

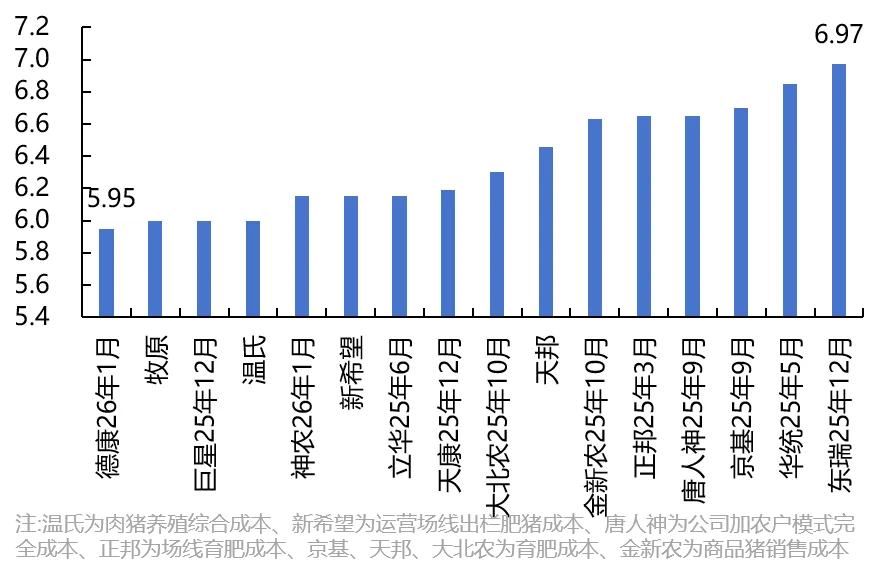

当前各大猪企养殖成本差距较大,德康、牧原、巨星、温氏养殖成本控制在6元/斤

2025年至今不同养殖模式出栏成本

(元/公斤)

主要上市企业出栏成本

(元/斤)

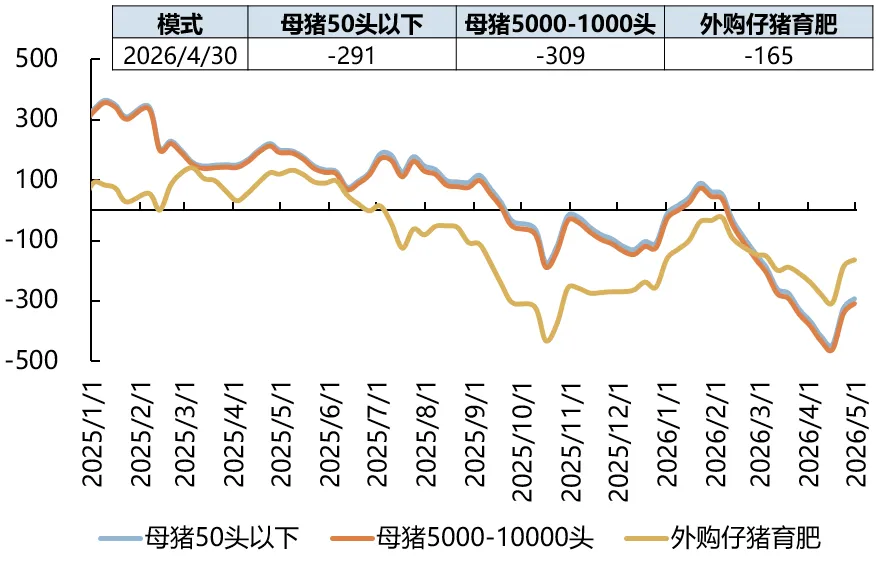

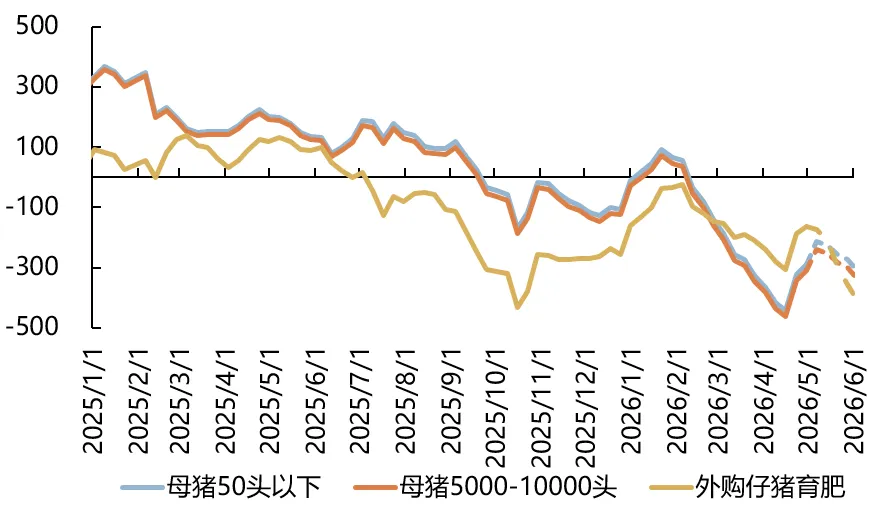

四、仔猪、肉猪亏损减少

不同群体养殖利润虽仍处于亏损状态,但受商品猪出栏价格上涨的影响,利润亏损幅度收窄。

仔猪因商品猪出栏价格上涨,市场补栏情绪增强,售卖仔猪利润亏损幅度收窄。

2025年至今不同养殖模式出栏盈利

(元/头)

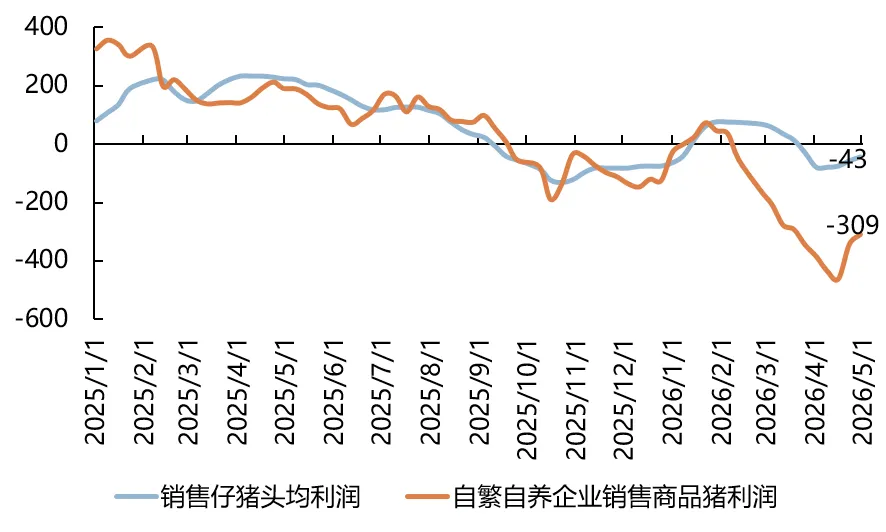

2025年至今销售仔猪与自繁自养商品猪利润对比(元/头)

五、基本面显示供应充足

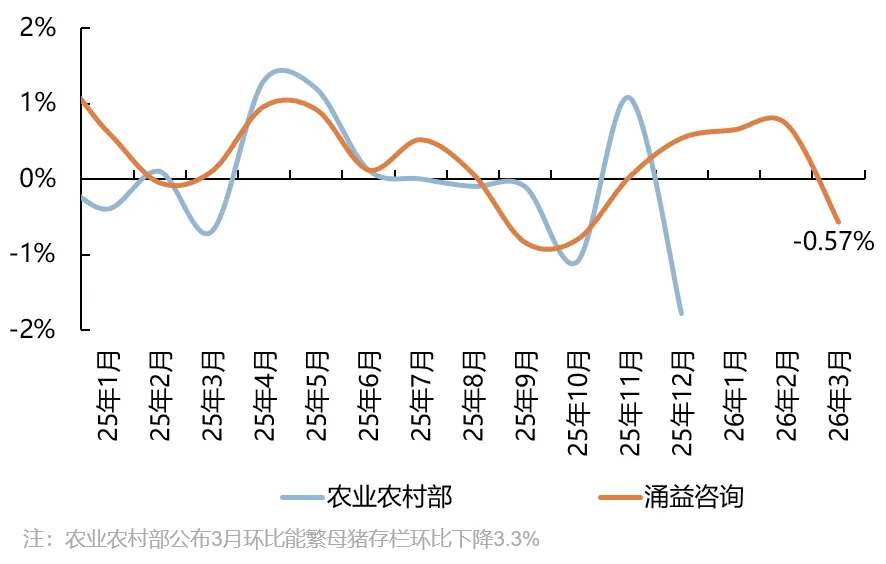

从生猪产能兑现周期来看,25年6月的能繁母猪存栏对应26年4月的生猪出栏。

25年6月全国能繁存栏环比增加0.1%,一定程度上支撑26年4月市场整体供应环比增长。

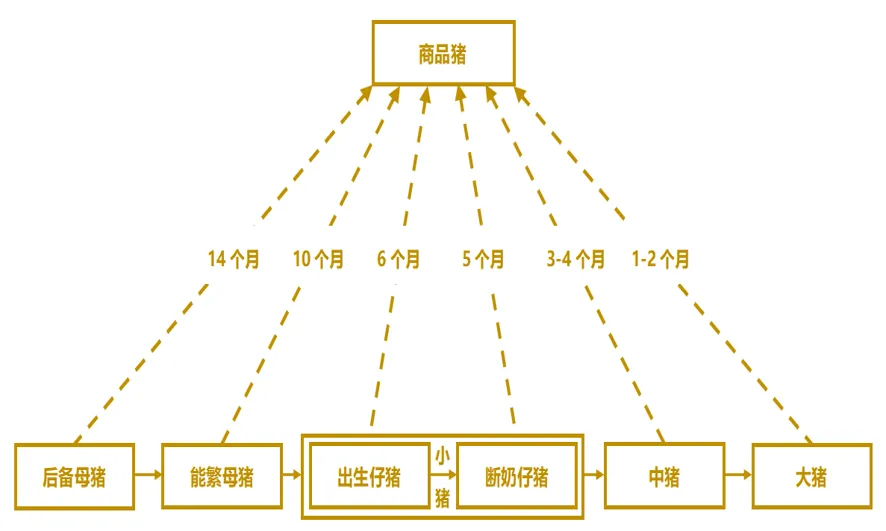

生猪产能兑现流程图

2025年至今样本点能繁母猪存栏环比

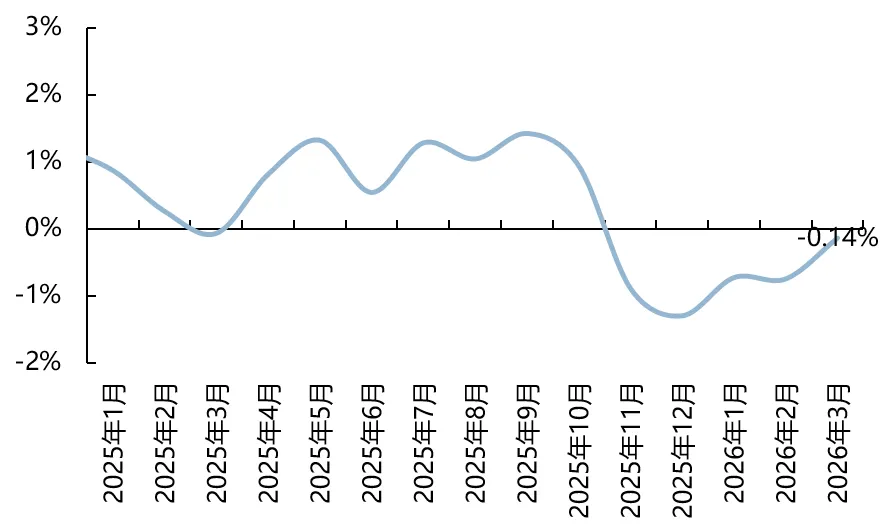

六、小猪存栏量连续下降

从去年11月开始,小猪存栏量环比连续5个月环比下降,对应生猪出栏量将在5月开始下降。

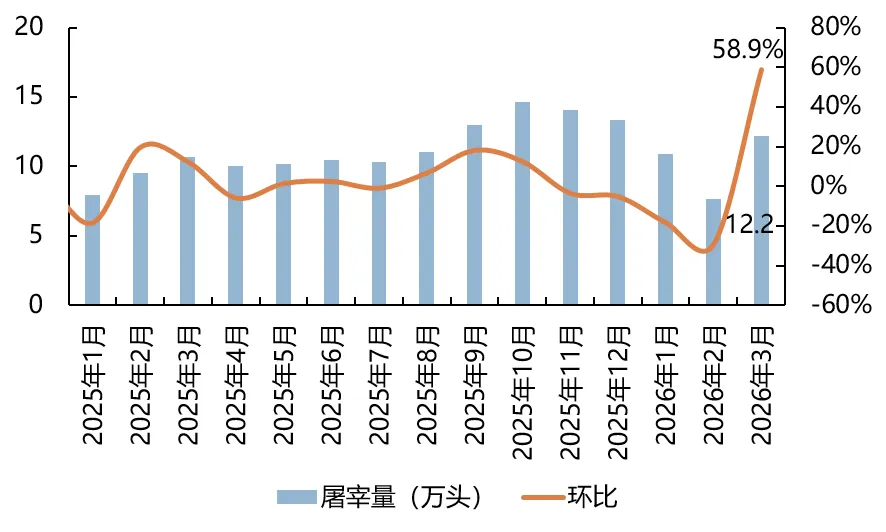

样本点数据显示,26年一季度淘汰母猪屠宰量同比增加9%,能繁去化加速。

2025年至今50kg以下小猪存栏量环比

2025年至今样本点淘汰母猪屠宰量及环比

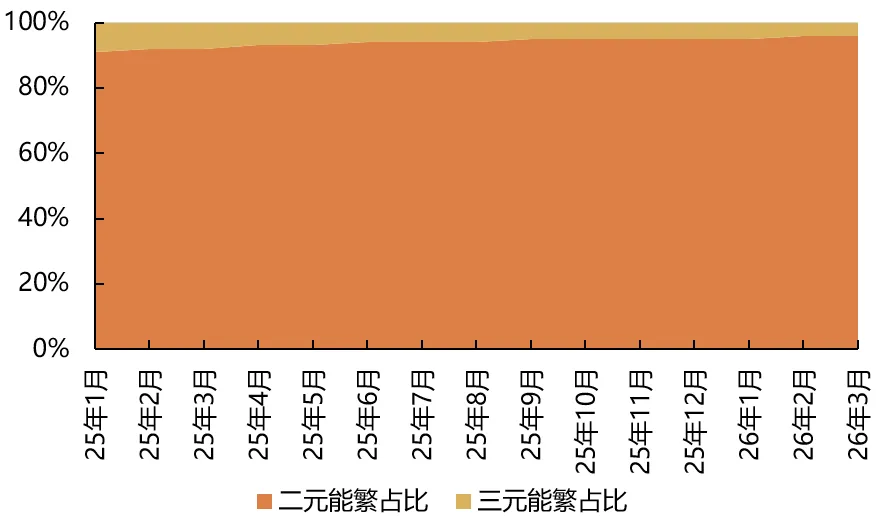

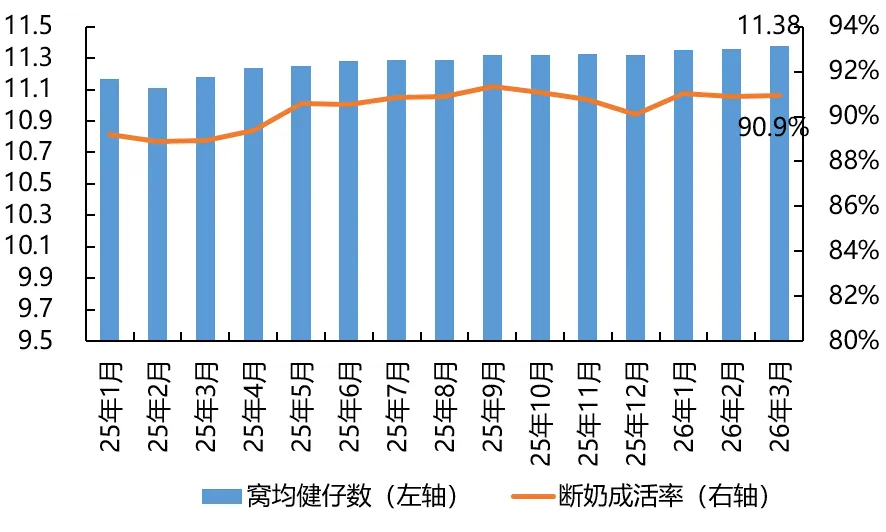

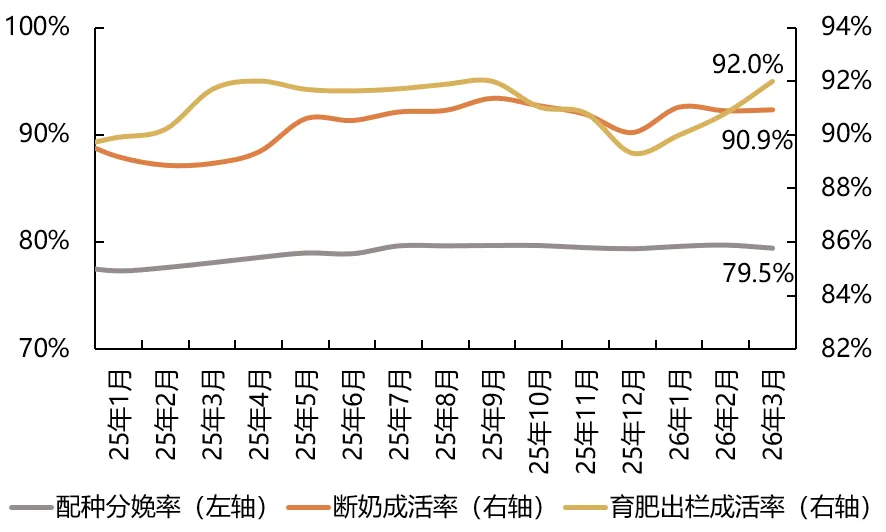

七、生产效率提高增强供应

能繁母猪结构持续维持在较好水平,母猪生产效能良好。

25年11月窝均健仔数维持在较好水平,断奶成活率虽小幅下降,但生产指标整体良好。

2025年至今能繁母猪存栏结构变化

2025年至今样本点窝均健仔数(头)

及断奶成活率

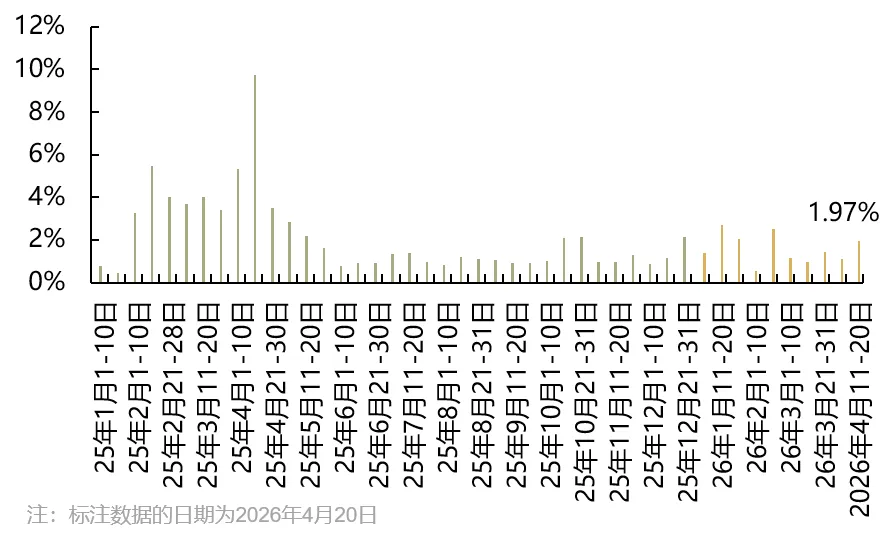

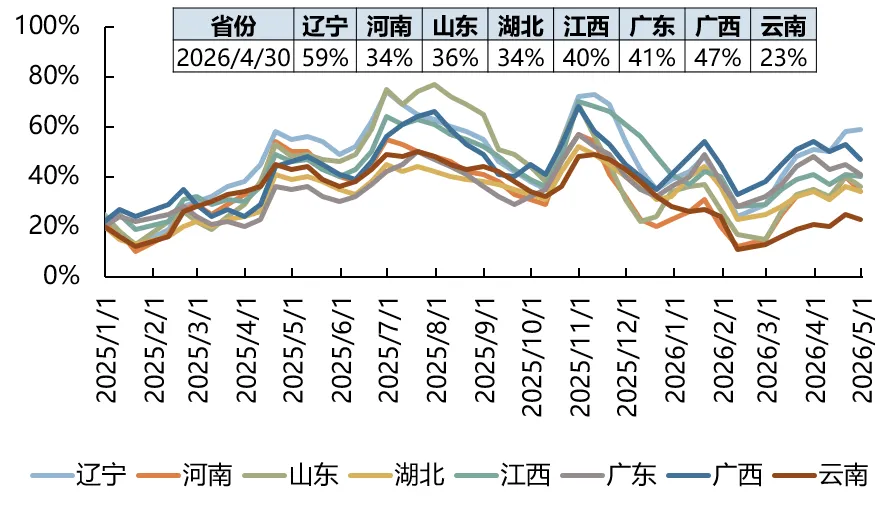

八、二育进场情绪谨慎

二育决策主要考虑入场成本、肥标价差、后续行情上涨预期,其中一点有利可图即会刺激入场。

4月中旬二次育肥持续有进场表现,猪价止跌反弹阶段普遍反馈补栏情绪提高。

二次育肥销量占比

(二次育肥销量占当期商品猪销量比例)

主要省份二次育肥栏舍利用率

九、区域肥标价差明显

春节后对肥猪消费需求减少,肥标价差整体走弱。

从区域角度来看,差异性较为明显,辽宁、山东、江苏、安徽、浙江肥标价差跌幅大。

2025年至今肥标价差

(175kg肥猪价格-标猪价格)(元/斤)

2025年至今肥标价差明细

(175kg肥猪价格-标猪价格)(元/斤)

十、出栏体重回落

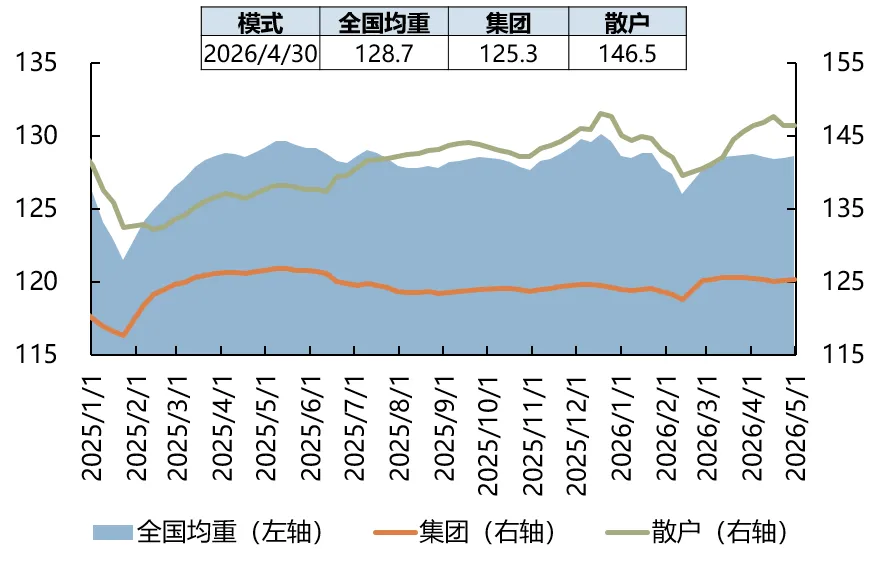

猪价低迷,养殖亏损,出栏积极性高,但终端需求疲软,出栏存在被动增重情况。

4月下旬猪价回调上升,散户出栏积极性增加,出栏均重回落。

2025年至今集团和散户出栏均重(公斤)

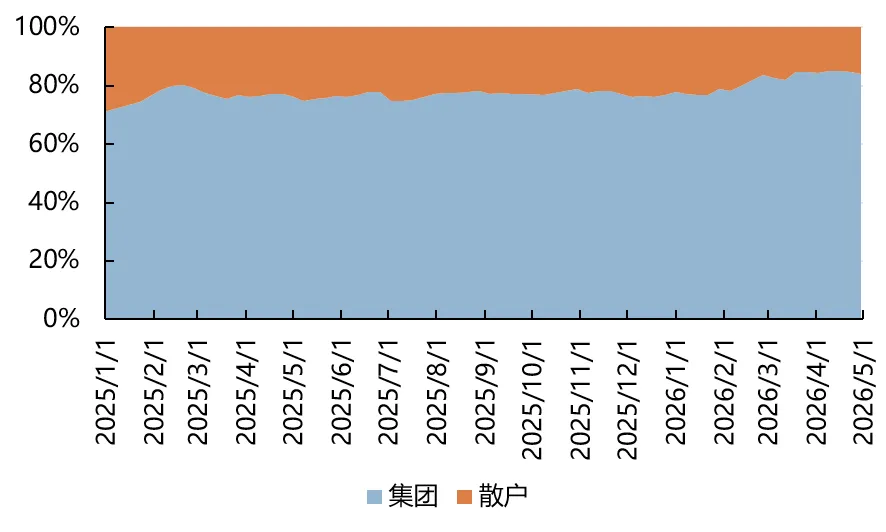

2025年至今集团和散户出栏量占比

十一、冻品库容率增长

4月屠宰量高于往年同期,整体消费市场对猪肉需求增幅有限,难以对价格形成有力支撑。?

由于月中毛猪价格上涨后,屠企分割亏损,月底继续累库幅度明显减缓。

2024年至今样本企业日度屠宰量

(万头)

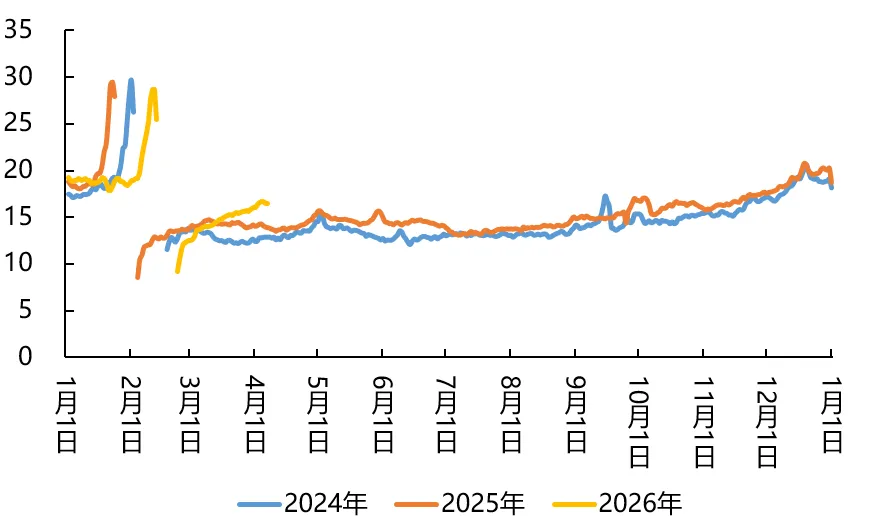

2025年至今样本点冻品库容率

十二、全产业链亏损

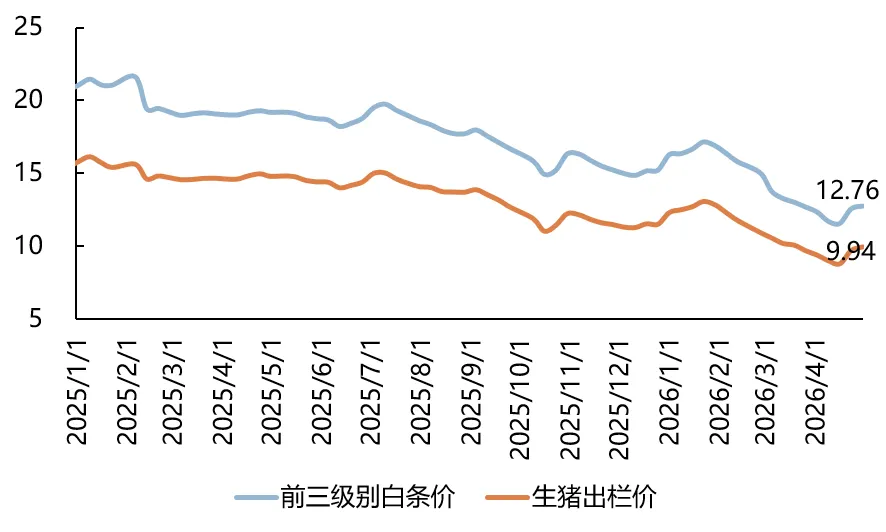

白条价与生猪出栏价同步变化,月内白条价先跌后涨。

整体消费市场对猪肉需求增幅有限,难以对价格形成有力支撑,白条利润仍维持亏损状态。

2025年至今前三级别白条价和生猪出栏价

(元/公斤)

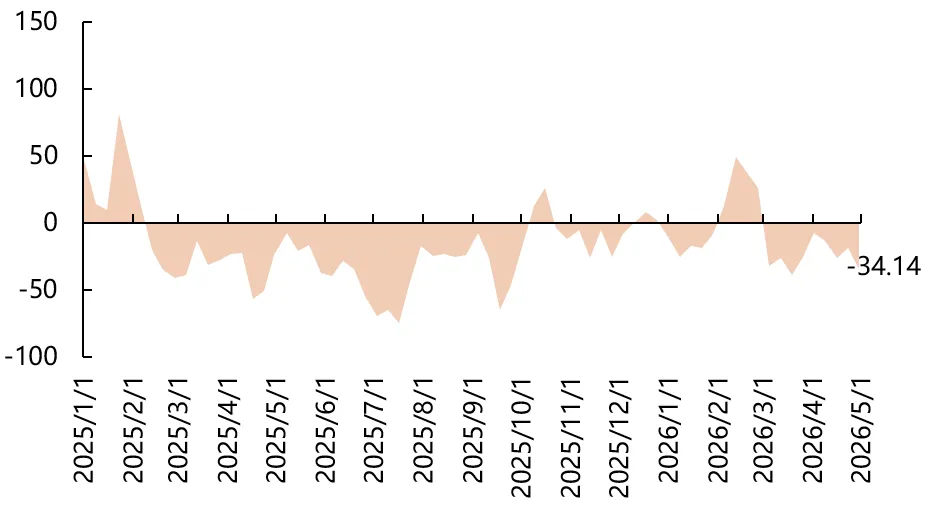

2025年至今河南中大型屠宰厂白条利润

(元/头)

2026

全国生猪5月行情展望

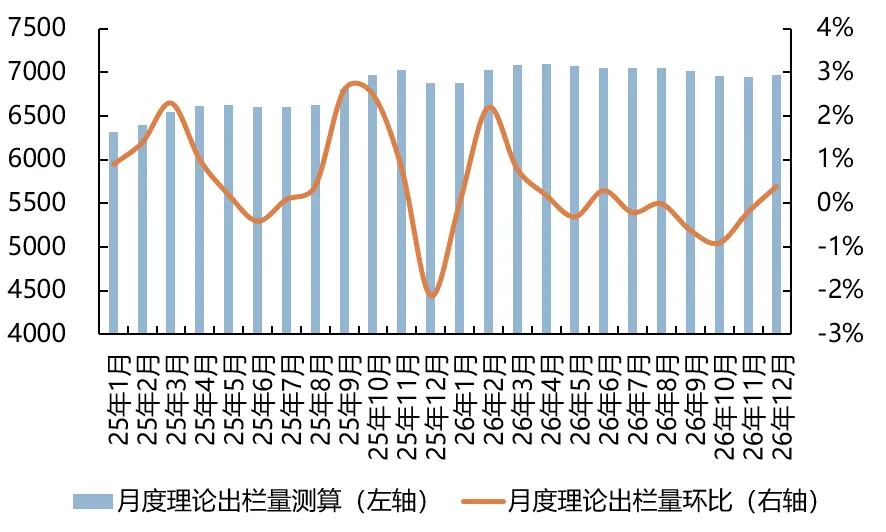

一、市场供应压力仍较大

结合能繁母猪存栏及各项生产指标推算,26年5月全国理论出栏量环比下降0.8%。

五一假期后消费惯性回落,需求端的支撑将减弱,供应端仍承压。

2025年至今样本点主要生产指标变化

2026年全国生猪理论出栏量测算(万头)

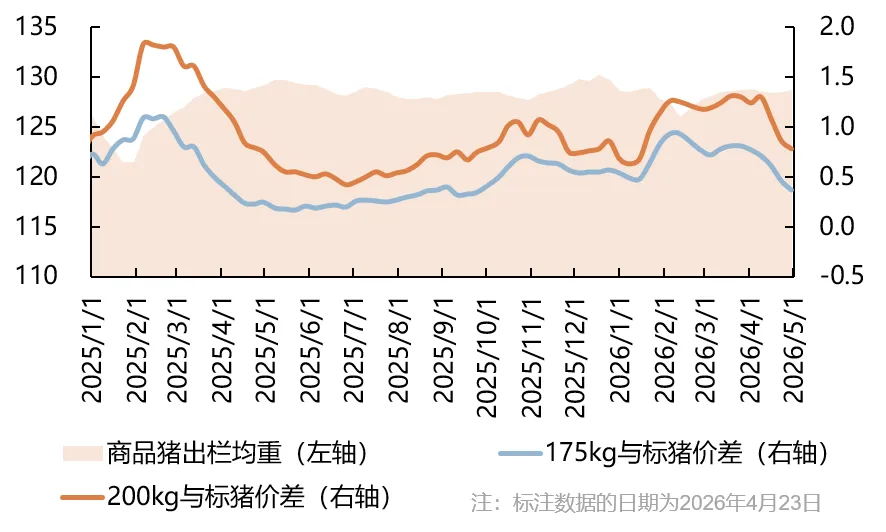

二、出栏均重下降或维稳

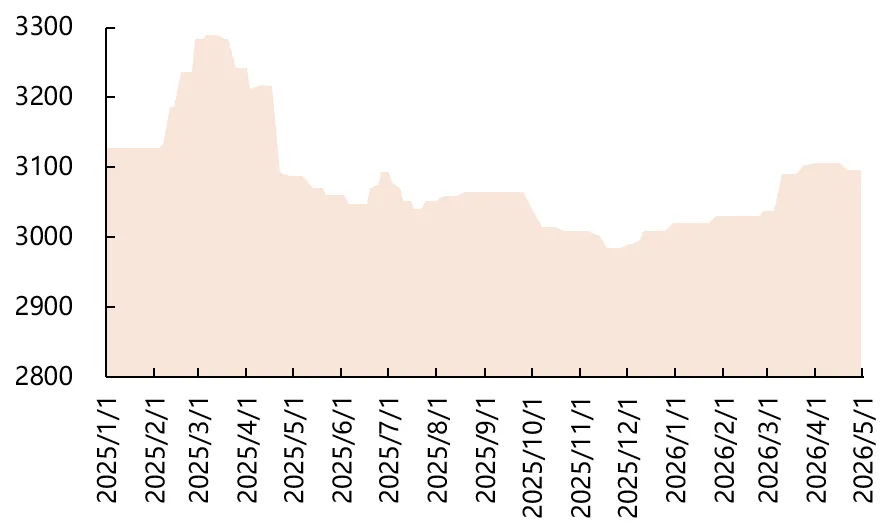

4月育肥全价料出厂价格维持在3100元/吨震荡波动,饲料成本趋于稳定。

受深度亏损倒逼降重出栏和政策严控体重,预计5月出栏均重呈下降或维稳态势。

2025年至今育肥全价料出厂均价参考

(元/吨)

2025年至今商品猪出栏均重与各体重段价差

(公斤,元/斤)

三、猪肉消费缺乏增长动力

26年4月毛白价差略有反弹,仍反映出当前活猪供应偏多,屠宰产能过剩,猪肉需求疲软。

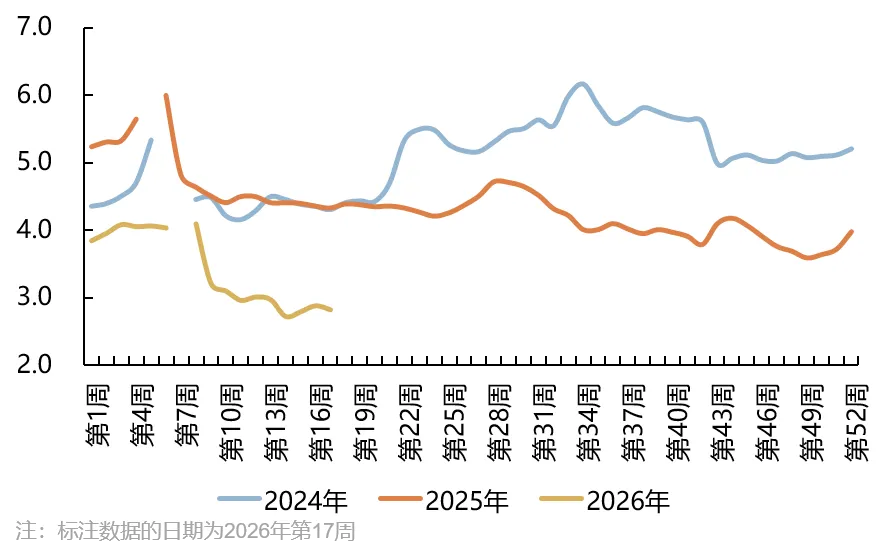

猪价低位反弹,但需求端反映不足,预计猪粮比仍远低于5:1,全行业深度亏损仍持续。

2024年至今毛白价差变化情况

(元/公斤)

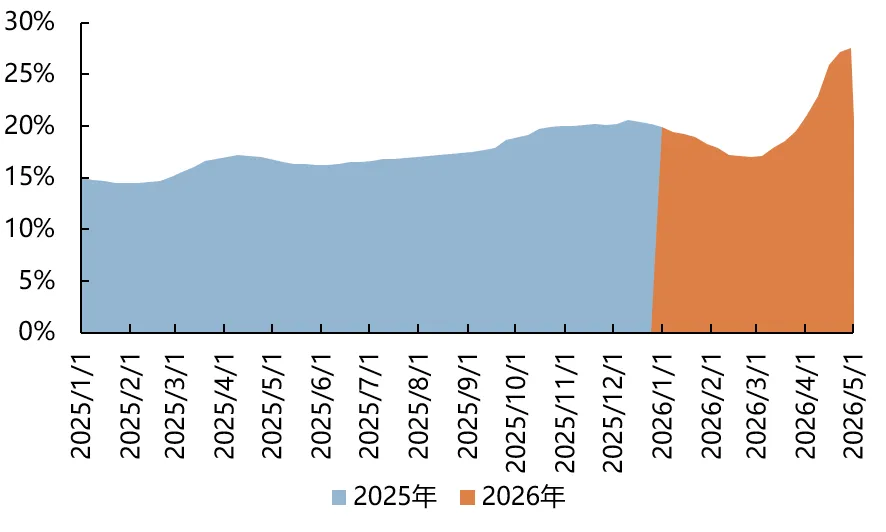

2026年5月冻品库容率预测

四、养殖端仍维持全面亏损

5月猪价预计先升后降,受五一假期影响,5月上旬猪价呈小幅上升,后因供应充足而呈下降。

5月猪价难有趋势性大涨,养殖端或将依旧全面亏损。

2026年5月商品猪出栏价格预测

(元/公斤)

2026年5月商品猪出栏盈利预测

(元/头)

本文作者

研究分析部 | 沈辰 黄荣 熊宇航

资料来源

农业农村部、涌益咨询、海大集团研究分析部

免责声明

本文仅代表个人观点,文章所包含的分析信息或所表述的意见仅供参考,不构成广告宣传,在任何情况下均不构成对任何人的生产、经营、销售、交易、投资建议。本公司对文章所引用的他人信息的准确性和完整性不作任何保证,任何人根据本文信息或意见做出的任何实际生产、投资等决策或其他任何行为所产生的风险、损失和责任均应自行承担,与本公司无关。

关注我们

?星标我们??

不错过精彩干货