高盛喊猪价会直冲15元!是指路,还是套路?

猪价真能直冲15元!暴涨75%?

最近养猪圈炸锅了!高盛最新大宗商品研报直接放话:2026年下半年国内生猪价格直冲15元/公斤,相比当下行情暴涨近75%。

一边是我们养殖户养一头亏几百、行业巨头亏到流血,一边国际投行喊出逆天涨幅。这话到底能不能信?

当下养猪有多惨?

现在养猪人是真熬不住了。

农业农村部4月官方监测数据,全国外三元生猪均价最低跌到8.7元/公斤,同比大跌41.2%,北方不少主产区直接跌破8元。

最新生猪报价数据显示,全国的生猪外三元均价为9.59元/公斤,还是没有突破10元,整体上呈现出“大稳小跌”的局面。

要知道,行业养殖完全成本普遍在11.8-12.5元/公斤,散户和中小猪场成本更高。一头120公斤的肥猪出栏,最少亏350元,多的亏600元!

巨头财报更是扎心。

牧原股份2026年一季报亏12.15亿,去年同期还大赚44.91亿;温氏股份一季报亏10.7亿,同比由盈转亏;新希望、天邦、神农等头部企业全线亏损,行业一季度累计亏损超62亿。

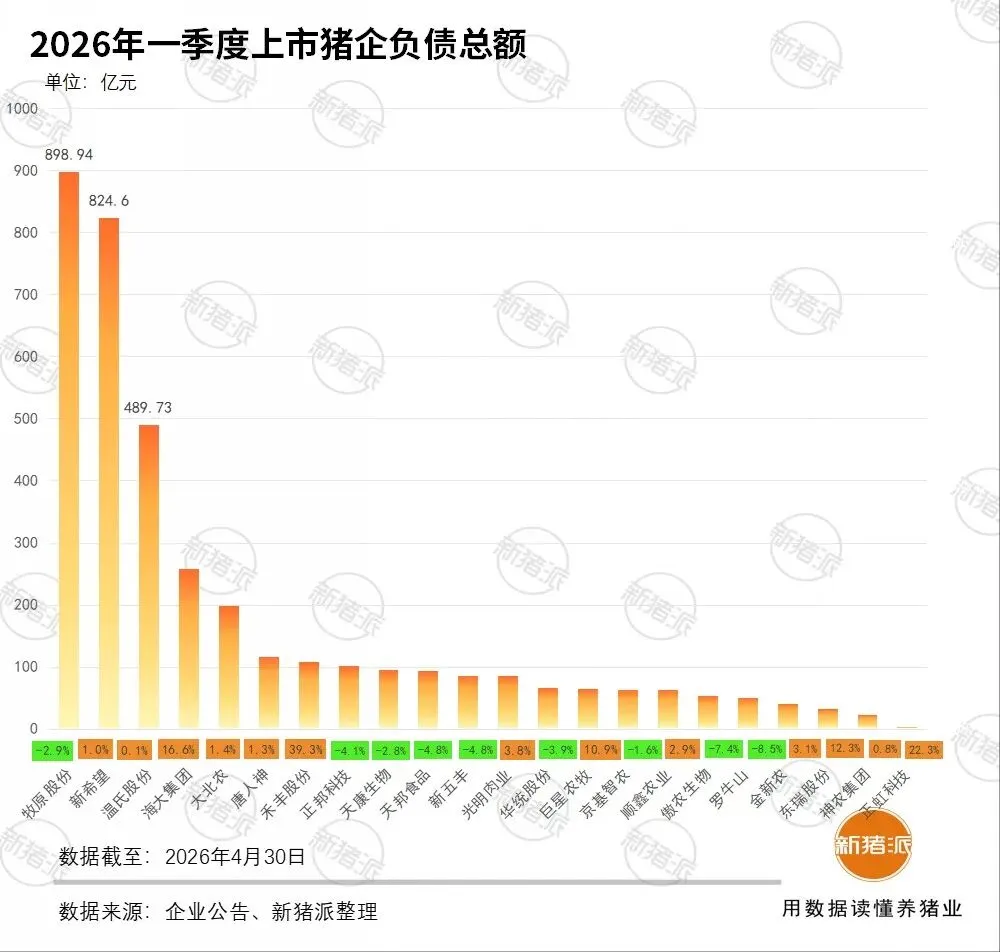

而这,无疑加剧了各大上市猪企的负债率总额。

政策不空喊,全是硬动作

好在,从2026年中央一号文件开始,上面就明确升级生猪产能综合调控,核心就是防盲目扩产、稳行业底线。

中央政治局会议也专门点名,要稳定生猪等重要农产品价格,这是最高层的定调,分量不用多说吧。

农业农村部连续开会严控新增产能,指导淘汰低效母猪,3900万头的能繁母猪保有量红线,就是调控的硬标尺。后面还拉低到了3600多万。不断调整,不断下文,甚至换帅!

猪粮安天下,在最近更加具象化了。

国家发改委多次启动中央冻猪肉收储,用真金白银托住市场底线。广东、河南、山东等养殖大省,同步落地信贷贴息、养殖保险扩面,全力帮中小猪场扛住低谷。

高盛为啥敢喊15元?产能数据给底气

高盛不是瞎喊,它的底气全在产能数据里。

农业农村部4月官方数据,全国能繁母猪存栏4028万头,已连续10个月环比下降,离3900万头的红线越来越近。

养猪人都懂,母猪就是未来的出栏量,现在去化越多,下半年供应缺口就越大。

头部企业的动作更是铁证。牧原商品猪出栏量环比降11%,明确放缓出栏节奏;温氏一季度主动淘汰超8万头能繁母猪;4月全国定点屠宰企业屠宰量,环比下降7.3%,供需天平已经在悄悄反转。

高盛研报直接测算,下半年猪价直冲15元/公斤,全年均价14.4元。

看清本质:高盛不是来帮我们赚钱的

很多同行一听到15元这个数字,瞬间就上头了,立马想着压栏赌涨、盲目补栏。

但大家一定要记牢,高盛是全球顶级投行,核心目的从来不是帮扶养殖户,而是靠预判行情、布局期货、引导市场情绪赚资本的钱。

它提前放出看涨消息,大概率早就埋伏好了远月合约,等我们跟风压栏、盲目补栏,它反手就能收割离场。就算最后猪价没涨到预期,它靠期货对冲也能稳赚。

可我们养殖户不一样,手里握的是实打实的活猪,一旦被带偏节奏,最后亏到血本无归的只能是自己。

更关键的是,高盛不是第一次喊涨猪价,过往两次关键预测,全部被市场狠狠打脸。

2023年底,高盛预判2024年猪价持续上行,给出最高17.5元/公斤的目标价,笃定产能去化会带动大涨。结果2024年全年旺季不旺,下半年行情远低于预期。

2025年初,高盛再次预判二季度猪价会快速反弹,结果行情不涨反跌,一路跌到年内低点,和预测完全背道而驰。

回看就能发现,高盛的报告逻辑永远滴水不漏,可落到实际猪价走势上,预测屡屡落空。

说白了就是一句话:

高盛报告没输过,猪价预测没赢过。

周期反转是真的,产能去化也是真的。

但能不能赚到钱,从来不是听哪个机构喊价,而是你自己能不能看懂行情、稳住节奏。

你觉得,

这次高盛的喊话,

是指路还是套路?

欢迎评论区留言讨论一下↓

新增144亿元负债!猪价最大跌幅超28%,这28家农牧猪企,还能撑多久?