五一过后猪价降温!政策密集托底,5月能否走出泥潭?

五一节后

生猪市场回归理性

NEWS

”

五一假期刚过,此前短暂回升的生猪市场便迅速回归理性,市场重回震荡格局。在多重政策托底下,生猪市场出现阶段性修复,不过供需基本面尚未根本扭转,反弹持续性仍待观察。

1

节后行情回归理性

五一假期前半段,猪价一度走出了小幅回暖行情。截至5月3日,全国外三元生猪均价报9.86元/公斤,假期消费的小幅提振短暂为价格提供了一定支撑。从区域表现来看,假期期间呈现分化格局:北方多地需求支撑不足,屠宰企业收猪积极性下滑,猪价较节前有所回落;南方部分养殖端因出栏量有限、市场需求尚可,对价格形成了一定的支撑。

随着五一小长假落幕,由备货需求带来的集中采购高峰已经过去,生猪供需格局开始出现反转迹象。假期前夕,集团猪企为配合节日节奏主动调整了出栏计划,短期缩量出栏叠加散户抗价惜售,共同收紧了阶段性的生猪流通,一度将标猪报价推至阶段性高位。

但这种由缩量换来的偏强行情并不具备持续性。假期结束后,市场迅速回归理性,终端走货压力随之显现。截至5月6日,全国外三元生猪均价已回落至9.78元/公斤,较4月末高点下跌近2.6%。有分析师判断,随着节日消费利好基本消退,市场正进入新的供需博弈期,价格将逐步承压,价格重心不排除小幅向下突破的可能,但受制于整体价位偏低,下降空间或相对有限。

从批发端来看,5月1日新发地市场白条猪批发平均价为12.90元/公斤,较4月24日的12.75元/公斤上涨1.18%,但较去年同期的17.45元/公斤仍下跌26.07%。白条价格跟涨动力明显不足,反映出终端消费对涨价的承接力偏弱。

2

5月市场压力依然存在

如果说4月中下旬的反弹行情是养殖端的一次集体“自救”,那么5月初的价格走势则在提醒市场,供给侧的主动收缩,并不能从根本上缓解供需矛盾,压力后移的风险始终存在。

在供给端,进入5月面临着两股力量的交织。一方面,5月生猪理论出栏量较4月的高峰有所下降,一部分养殖端在长期亏损下仍有挺价惜售的意愿,适度放缓了出栏节奏。但另一方面,近期入场的二次育肥猪源,预计将在5至6月迎来集中出栏窗口。这些隐形的供给压力,已在节后价格走势中有所体现。与此同时,适重标猪供应水平依然处于高位,前期积压的大体重猪源体量依然庞大,出栏压力并未真正出清。

在需求端,节后支撑明显弱化。随着气温持续回升,猪肉消费逐步进入传统淡季。五一备货高峰过后,家庭库存消化和餐饮消费回落,终端走货同步放缓。屠宰企业为控制成本和库存,按需采购、以销定宰的策略依然明确。

从养殖利润来看,截至5月5日当周,自繁自养头均亏损303元,外购仔猪育肥头均亏损150元,虽较前期有所减亏,但亏损局面尚未扭转。

3

政策发力能否托稳行情

4月下旬以来,生猪市场迎来多部门协同调控,政策信号密集释放,成为支撑猪价企稳回暖的重要力量。

4月28日,中央政治局会议明确提出,要切实抓好农业生产,重点稳定生猪等重要农产品价格,释放出明确的稳价导向。据财联社4月30日消息,国家发展改革委、财政部、农业农村部、商务部将联合指导地方有关部门统筹用好相关财政资金,开展冻猪肉商业储备收储,促进市场平稳运行。5月6日,农业农村部党组召开扩大会议,强调要抓紧抓实粮食生产,着力加强生猪产能综合调控。

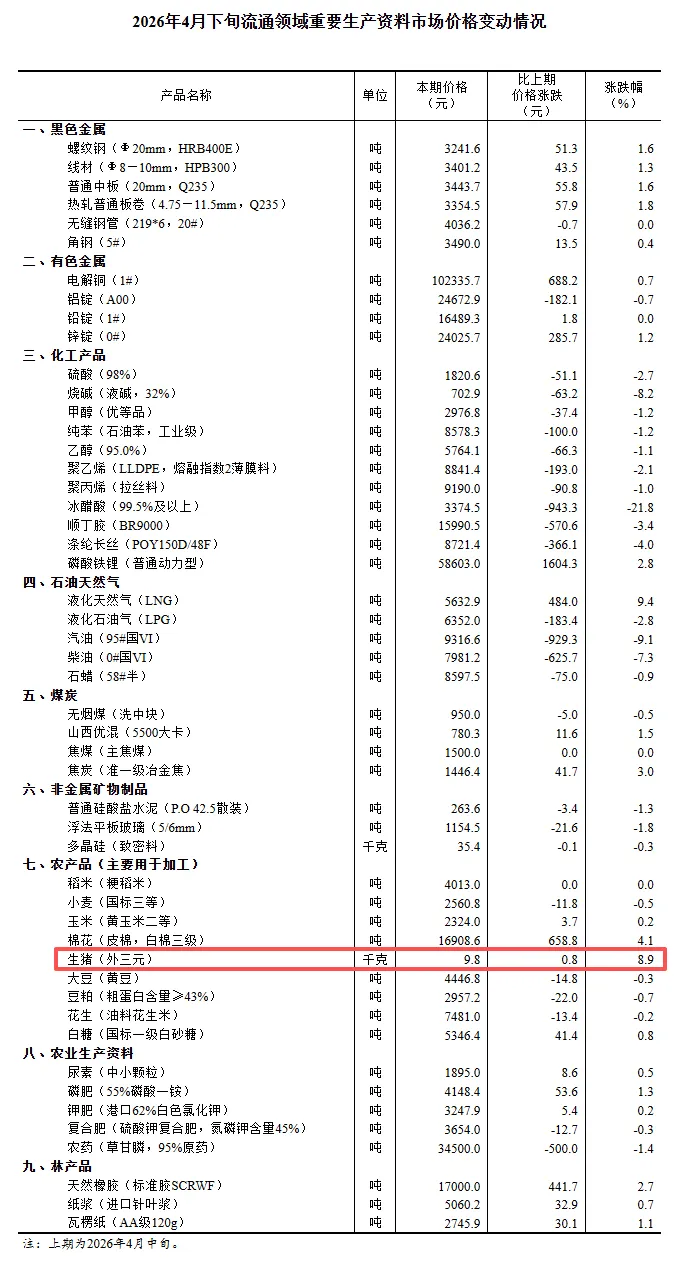

在政策托底之下,持续走低的猪价已初现回暖迹象。国家统计局最新监测数据显示,2026年4月下旬,全国生猪(外三元)价格为9.8元/千克,环比上涨8.9%。

从供需基本面来看,最坏的时候可能正在过去。供给方面,王祖力分析指出,去年7月份以来,能繁母猪存栏连续9个月下降;去年10月份以来,新生仔猪数量总体也有所减少,今年3月份新生仔猪数量在17个月后首次同比下降。据此推算,5月份开始,商品猪出栏量将有所减少。需求方面,历史经验表明,猪肉购买需求通常会从5月份前后季节性好转,或带动市场供需关系改善,推动后市猪价合理回升。

中国食品产业分析师朱丹蓬表示,进入2026年,预计行业将加强宏观层面的存栏量调控,在此背景下,猪肉价格的低位周期有望在二、三季度逐步收窄,进入三季度后全国生猪价格或小幅回升,但整体上涨幅度预计有限。

【行业观察】本轮猪价波动由节日效应与政策托底共同驱动,基本面尚未完全扭转。政策端持续稳价、收储托底,有助于缓解恐慌情绪、稳定市场节奏。随着供给边际收缩与需求季节性改善,三季度行情或逐步回暖,但短期仍以震荡为主。养殖户应理性出栏、不赌不慌,在周期磨底阶段守住现金流与生物安全底线。

(信息来源:界面新闻、长城证券等)

(图片来源于网络,如有版权问题,请联系删除)

联系 ?我们

新闻爆料/投稿:yangzhisijieguan(微信号)

商务合作:15737508300(微信同号)

点赞

收藏

分享