生猪:均重高、需求弱,猪价上行受阻

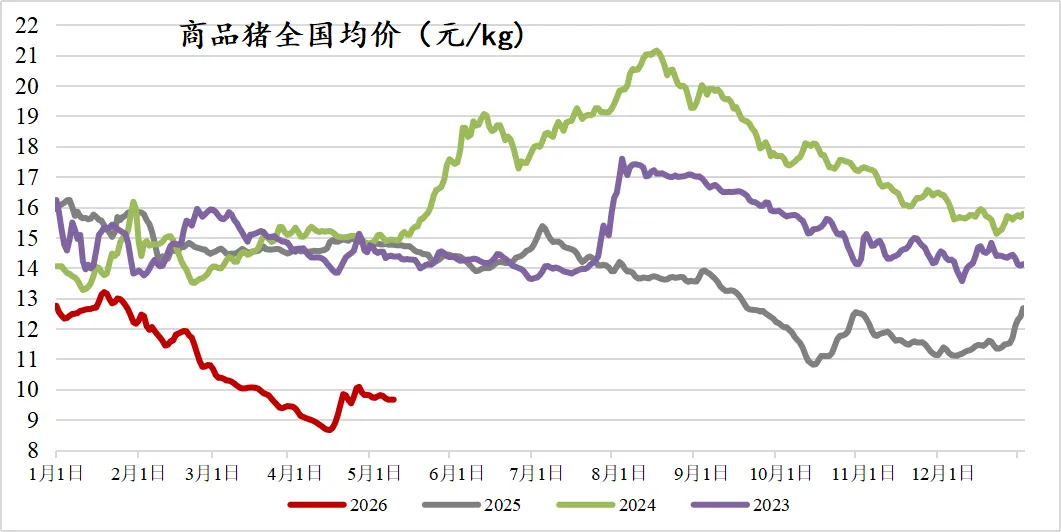

4月下旬,在规模场缩量及政策预期引导下,猪价涨至4月25日的10.08元。近期随着“五一”利好出尽,价格有所回落,这两天在9.66元,但底部已明显抬升(如下图所示)。

目前来看,生猪市场已通过政策底与市场底的双重验证。短期现货价格面临下跌压力,或有阶段性反复。中长期而言,猪价重心将逐步上移。

一、产能在缓慢下降,关注政策落地情况

官方数据显示,能繁母猪存栏已连续9个月下降。同时,今年3月新生仔猪数量17个月后首次同比下降,对应9月起出栏压力下降。在没有疫病的情况下,纯靠产业去产能会非常缓慢,但现在有政策的加持和引导。

近期政策的出台也比较密集。4月28日政治局会议明确要求稳定生猪等农产品价格,从最高层级确立了政策底部。同样在4月28日,农业农村部成立了生猪产业监测预警专家咨询委员会,标志着官方对生猪产业的调控正在转向事前预警。通过更权威、更全面的数据监测,引导养殖户理性出栏,避免价格大起大落。

接下来,关注政策性利多因素,尤其是相关政策的落地情况。

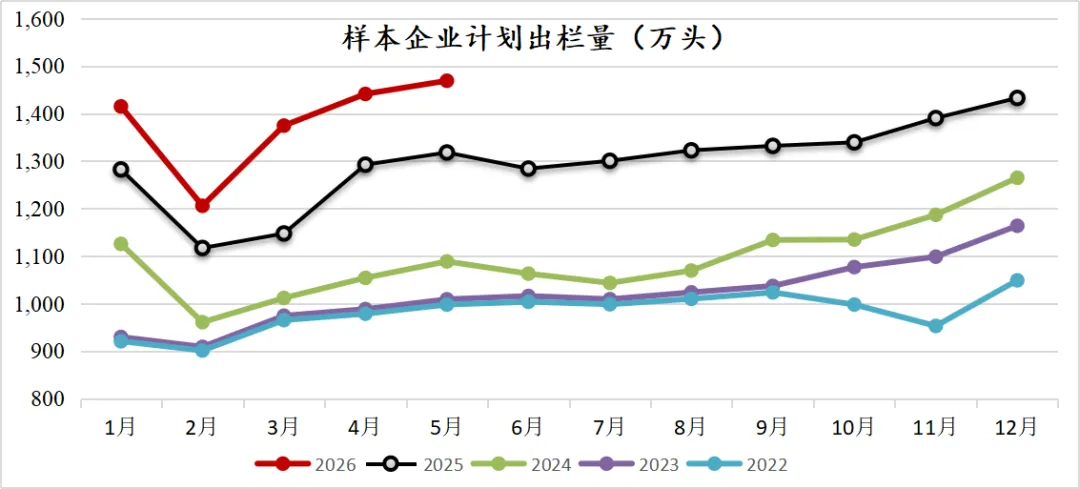

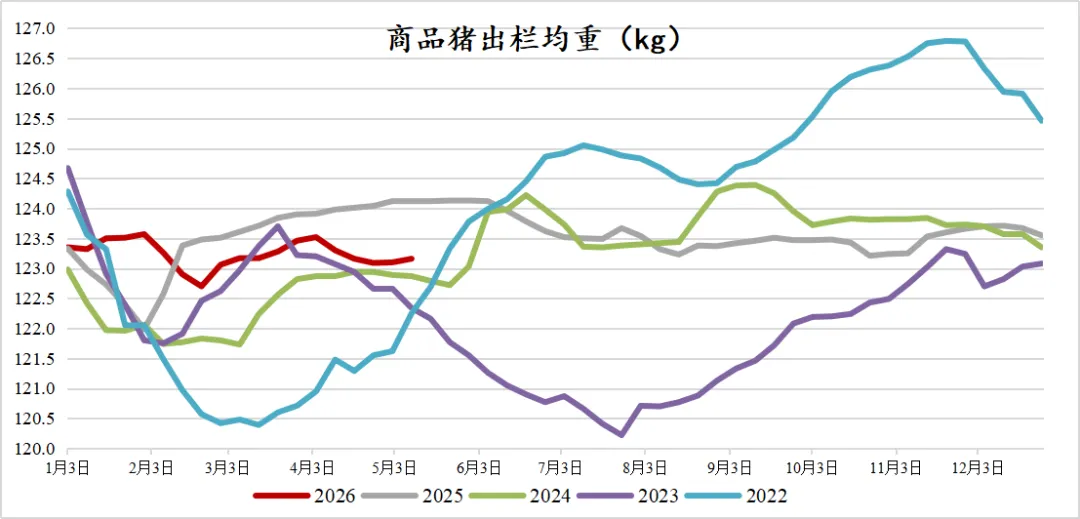

二、5月的样本企业出栏量环比增加,出栏均重依然在123kg以上

尽管预期向好,但现实层面的供应压力依然存在。据钢联数据,5月的样本企业出栏量为1469万头,环比4月增加14.4%。这种规模场的集中放量,对5月现货价格形成了明显的压制。商品猪出栏均重在123kg以上。均重高企意味着市场上的大猪尚未消化,导致短期价格反转缺乏动力。

三方机构的出栏计划和均重的数据,均表明了现实的供应压力高企。

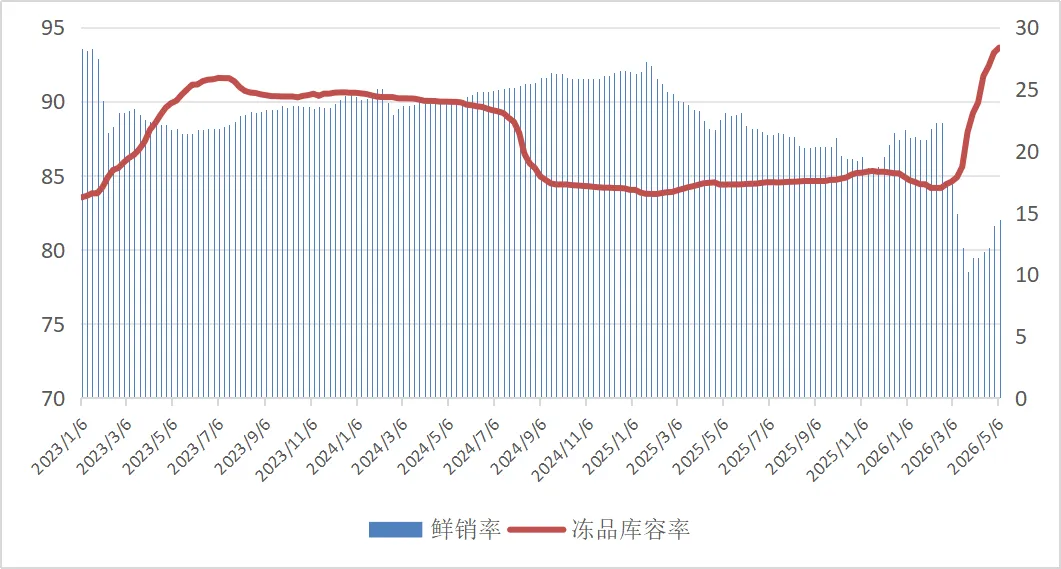

三、鲜销率下降,冻品库容率攀升,下游承接乏力

从需求端来看,下游承接乏力、消费疲软。一方面猪肉的鲜销率有所下降,另一方面冻品库容率直线攀升。这说明在供应宽松的情况下,下游承接不足,猪肉入了冷库,而不是被消费掉了。

猪肉从活体移到了冷库,推迟了压力释放的时间,并非真正的供需改善。