3月饲料暴增26%,4月猪价反弹昙花一现,5月暗藏大坑?

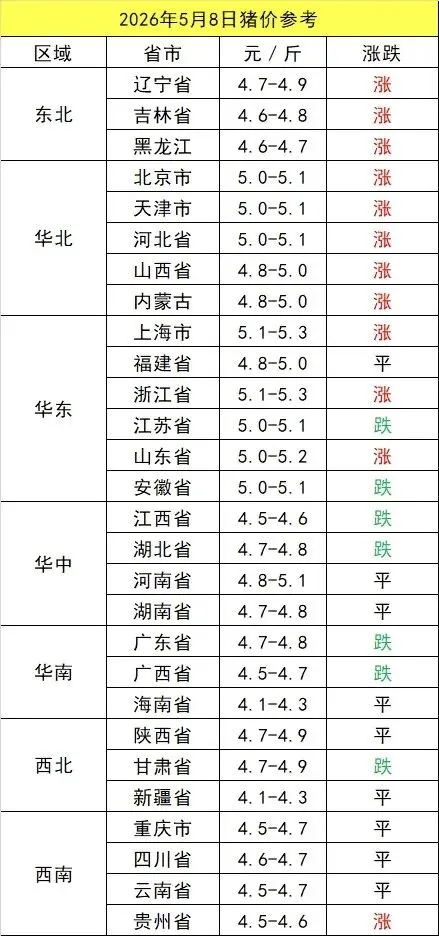

有10个地区的猪价上涨!

涨,涨,涨,猪价又上涨了,有10个地区的猪价上涨!

据最新报价,生猪外三元均价为9.62元/公斤,较昨日的猪价上涨不多,但猪价行情呈现出“绝地反击”的态势。

南方地区的“大跌小涨”,多数地区的猪价下跌了0.05-0.15元之间,只有上海的猪价上涨了0.1元,北方则是“大涨小跌”,涨幅0.05-0.15元之间。

这是不是意味着存栏下降。猪价要“飙”了?

然而最新3月的饲料产量却给大家泼了一盆冷水……

3月饲料产量暴增26%!存栏高压难消

饲料产量爆发式上涨,存栏高位信号明确!是的,根据中国饲料工业协会最新发布的行业数据,简直是直接揭开了当前生猪市场最核心的基本面现状。

2026年3月全国工业饲料产量达到2974万吨,环比大幅增长26.0%,同比同步上涨10.2%。细分品类中,配合饲料、浓缩饲料、添加剂预混合饲料全部实现同比正增长,其中浓缩饲料涨幅更是达到23.9%,养殖端投料积极性拉满的态势十分清晰。

从饲料原料消耗数据也能佐证养殖端的真实状态。3月饲料企业生产的配合饲料里玉米用量占比稳定在42.9%,配合饲料与浓缩饲料中豆粕用量占比13.1%,两大核心原料消耗占比无明显下滑,说明养殖端整体补栏、育肥的节奏没有放缓,畜禽存栏基数依旧庞大。

一季度整体饲料总产量8158万吨,同比增长5.8%,仅3月单月产量就占据一季度总量的36%以上。

即便剔除2月春节假期停工减产的季节性因素,3月饲料产量的大幅跳涨,依然是当前生猪及各类畜禽存栏处于高位最直观的市场信号。

投料量的本质就是存栏量,饲料端的爆发式数据,直接印证了行业供给端的压力并未出现实质性缓解。

生猪存栏微降难改供给格局,后市压力持续存在

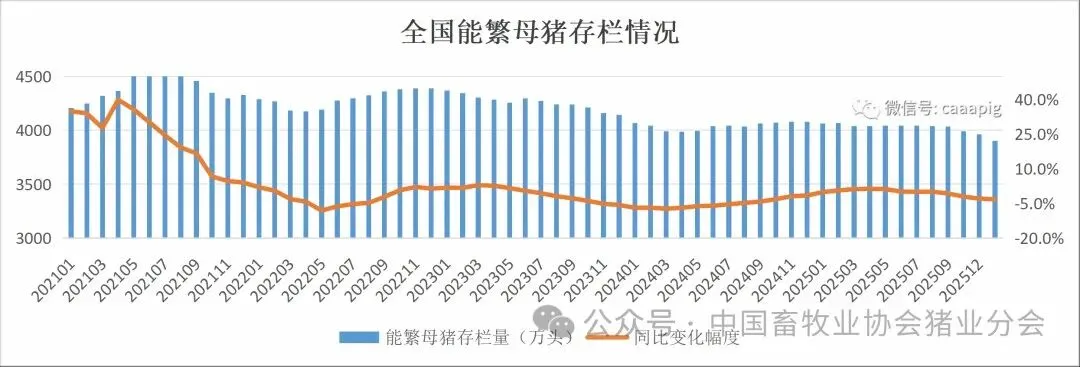

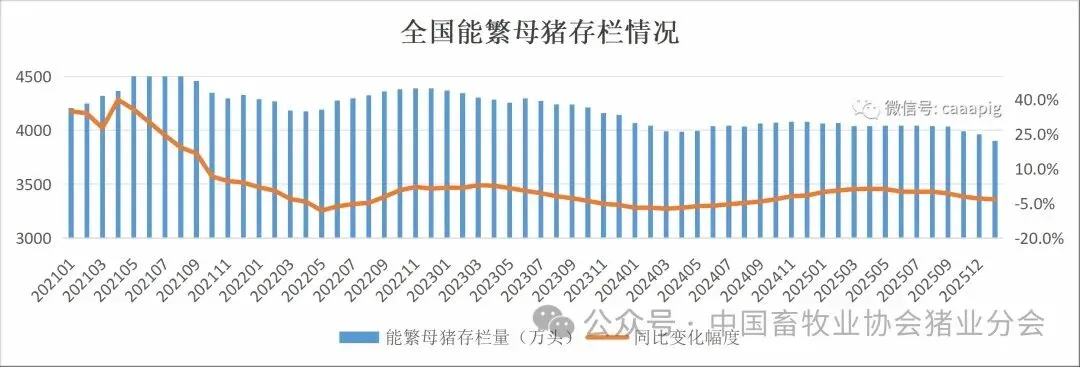

2026年一季度末全国生猪存栏数据,进一步印证了供给端的高压态势。全国生猪存栏总量42358万头,环比仅小幅下降1.4%,同比依旧保持1.5%的正增长。

存栏数据传递出两个关键市场信息。

一是环比降幅极其有限,说明行业被动去产能的速度极慢,养殖户压栏惜售、观望情绪依然存在,产能退出并不顺畅。

二是同比依旧增长,意味着当前生猪整体供给总量,相比去年同期依旧处于更高水平,市场里的生猪存量足够支撑后续持续出栏,短期供给宽松的格局不会发生根本改变。

这组存栏数据,也直接决定了猪价很难走出持续性的单边上涨行情。当前行业的核心矛盾,始终是前期能繁母猪存栏高位传导下来的生猪供给过剩,存栏基数不出现明显下滑,猪价就缺乏长期走强的底层支撑。

4月猪价反弹昙花一现,5月暗藏深坑

国家统计局5月7日披露的价格数据,让市场看到了短期反弹的希望,却也暴露了行情的脆弱性。2026年4月下旬外三元生猪价格达到9.8元每千克,环比大幅上涨8.9%,距离10元每公斤的关键关口仅一步之遥。

这波快速反弹并没有持续太久,进入5月初猪价就再度掉头回落。核心原因十分明确,五一假期过后终端消费需求阶段性走弱,市场需求端的支撑力度快速下滑,价格自然跟随调整。当前猪价整体处于震荡修复的状态,并非趋势性反转。

很多养殖户把这次反弹当成行情回暖的信号,甚至重启二次育肥、压栏惜售的操作,实则忽略了屠宰端的关键数据。

农业农村部公开数据显示,2026年一季度全国定点屠宰企业生猪屠宰量11095万头,同比大幅增长18.1%,3月单月屠宰量3514万头,环比、同比同步上涨10.6%。

母猪存栏虽然有下降,但是屠宰量持续走高,说明在政策引导和市场价格引导下,养殖户出栏节奏明显加快,往年常见的大规模压栏、二次育肥现象已经大幅减少。

大家集中出栏,短期消耗了市场的生猪存量,带动猪价出现阶段性反弹。但这种反弹本质上是供给集中释放后的短期空档,一旦空档期结束,市场充足的生猪存量会再次集中出栏,5月看似美好的价格反弹,极有可能成为后市的高位深坑。

理性看待短期行情波动

综合饲料、存栏、屠宰、价格四大维度数据,当前生猪行业的底层逻辑没有任何改变。供给端总量充足是既定事实,饲料产量持续高位、生猪存栏同比增长、屠宰量不断走高,全部指向市场里不缺猪。

短期猪价的每一次反弹,更多是阶段性供需错配带来的修复,而非产能出清后的趋势性反转。对于养殖户来说,当下最该警惕的,就是把短期反弹当成长期趋势,盲目压栏赌高价、重启二次育肥。

一旦后续集中出栏潮到来,价格快速回落,高位压栏的生猪不仅会错过最佳出栏时机,还会承担饲料成本、价格下跌的双重亏损。

接下来的市场博弈,拼的不是赌行情的胆量,而是看清基本面的理性。

供给高压之下,任何脱离基本面的短期上涨,都暗藏风险。