жэЪаЙлЕу|4дТЩњжэЙЉДѓгкЧѓ,жэМлЯШЕјКѓеЧ

жэЪаЙлЕу|4дТЩњжэЙЉДѓгкЧѓ,жэМлЯШЕјКѓеЧ

КЫаФЙлЕу

01

PART. 01

4дТШЋЙњЩњжэГіРИОљМл9.29дЊ/ЙЋНяЃЌЛЗБШЯТЕј6.63%ЃЌЭЌБШДѓЕј 36.93%ЁЃЙЉашЖЫГЪЯжЗжЛЏИёОжЃЌЩЯАыдТЩњжэГіРИМЏжаЗХСПЁЂбјжГЖЫЦеБщНЕжиГіРИЁЃашЧѓВуУцЃЌЖГЦЗПтШнЮШВНдіМгЃЌЭРдзЦѓвЕПЊЙЄдзСПЛКТ§ЩЯааВЂЮЌГжРњФъИпЮЛЧјМфЁЃГЩБОЖЫбЙСІГжајЭЙЯдЃЌаавЕећЬхЯжН№СїГабЙМгОчЁЃ PART.02

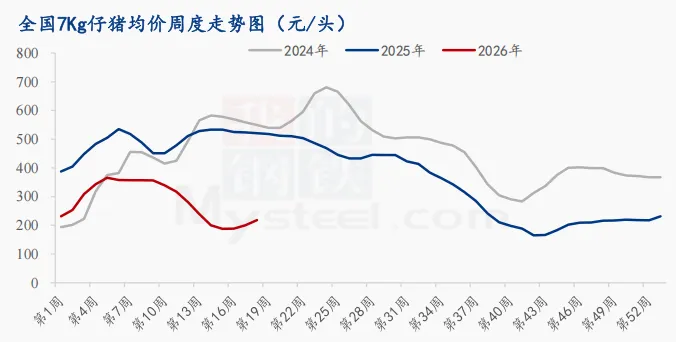

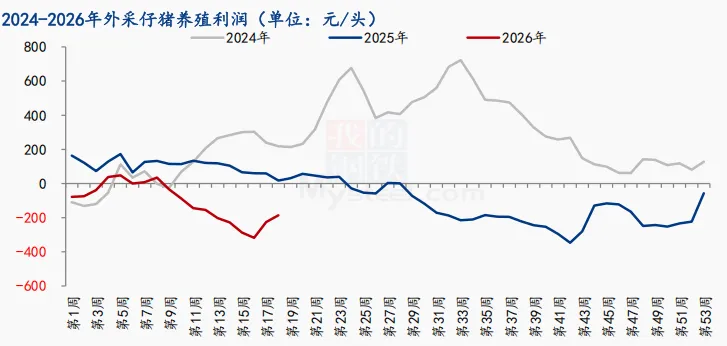

4дТШЋЙњ7kgзажэдТЖШОљМлЮЊ199.05дЊ/ЭЗЃЌЛЗБШЯТЕј32.32%ЃЌЭЌБШЯТЕј 62.25%ЁЃЕБЧАЪаГЁжїСїМлЮЊ190-250дЊ/ЭЗЃЌЕБЧАШЋЙњзажэРћШѓШдЮЊИКЃЌжїСїПїЫ№20-80дЊ/ЭЗЁЃЫцзХзажэНјШыДЋЭГВЙРИИпЗхЃЌдЄМЦ5дТЗнШЋЙњзажэМлИёжиаФЛђЩЯвЦЁЃ PART.03

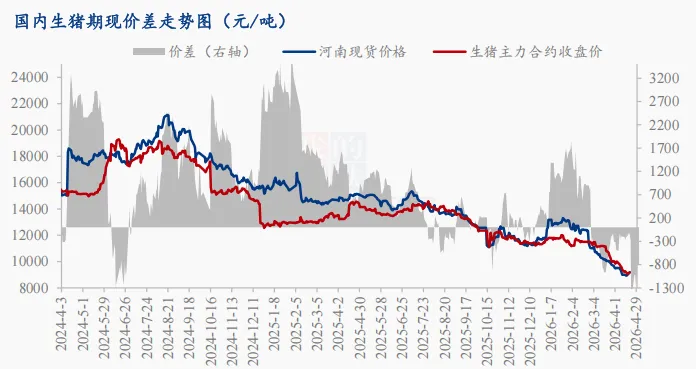

НижС4дТ29ШеЃЌЩњжэЦкЛѕжїСІКЯдМ LH2607 ПЊХЬМл11380дЊ/ЖжЃЌЪеХЬМл11260дЊ/ЖжЃЌЕј5дЊ/ЖжЃЌЗљ-0.04%ЃЌзмЪж240257ЪжЃЌГжВж 192363 ЪжЁЃЃЈМрВтЩњжэЯжЛѕМлИёЮЊ10390дЊ/ЖжЃЌЛљВю-870дЊ/ЖжЃЉЃЛЩњжэЦкЛѕдТЖШГЩНЛСП618.56ЭђгрЪжЃЌНЯЩЯдТдіМг342.55ЭђгрЪжЃЛГжВж19.24ЭђгрЪжЃЌНЯЩЯдТдіМг0.52ЭђгрЪжЁЃ 4дТЩњжэжїСІКЯдМвЦВжЛЛдТжС2607ЁЃЪмББЗНЭЗВПЦѓвЕГіРИЫѕСПвдМАКъЙлЕїПидЄЦкгАЯьЃЌЩњжэжїСІКЯдМДЅЕзЗДЕЏЃЌВПЗжзЪН№ШыГЁГЕзЃЌГЩНЛЗХСПЁЃЕЋЫцзХНкЧАБИЛѕНсЪјЁЂзЪН№БмЯеЧщаїЩ§ЮТЃЌХЬУцгаЫљЛиТфЁЃНкКѓАщЫцЩњжэГіРИЙЉгІЛиЙщдіСПЃЌХЬУцШдгае№ЕДЕїећдЄЦкЁЃ 02

PART. 01

PART.02

3дТЙцФЃГЁЩЬЦЗжэДцРИСПЮЊ3782.05ЭђЭЗЃЌЛЗБШдіМг1.34%ЃЌЭЌБШдіМг6.70%ЁЃ4дТЗнЖдгІЧАЦкФмЗБФИжэКЭзажэВњФмБфЛЏЧїЪЦЃЌЩЬЦЗжэДцРИРэТлЩЯМЬајдіМгЃЌ4дТЩЬЦЗжэДцРИЛђМЬајдіМгЁЃ PART.03

3дТЙцФЃГЁЩЬЦЗжэГіРИСПЮЊ1150.71ЭђЭЗЃЌЛЗБШдіМг15.97%ЃЌЭЌБШдіМг10.72%ЁЃ4дТЗнЙцФЃЦѓвЕМЦЛЎГіРИСПдіМгЃЌЧвЩЂЛЇжэдДНкЧАЮДШЋВПГіЧхЃЌ4дТЗнбјжГЖЫГіРИбЙСІвРОЩВЛаЁЁЃ 03

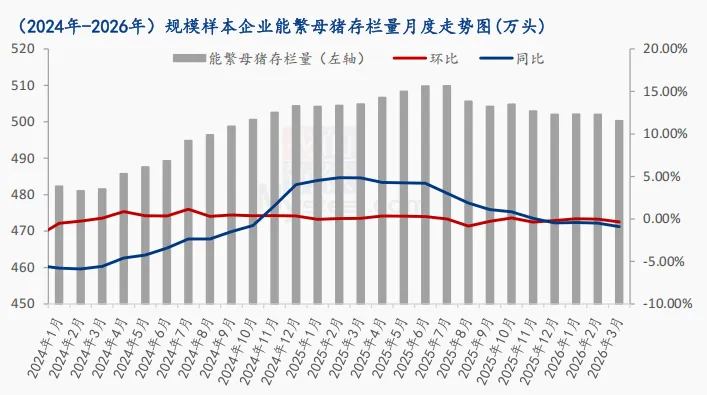

4дТЭРдзЦѓвЕПЊЙЄТЪЮЊ35.31%ЃЌЭЌБШдіМг7.78%ЃЌПЊЙЄТЪЯШдіКѓНЕЃЛдТГѕПЊЪМЃЌжэМлТХЬНаТЕЭЃЌЕЭМлДЬМЄжеЖЫЯћЗбЃЌМгжЎВПЗжЭРЦѓЖГЦЗЖЈЕЅШыПтЃЌПЊЙЄТЪвЛТЗЩЯааЃЛЫцзХдТжабЎжэМлПЊЪМе№ЕДзпИпЃЌЭРЦѓЫѕСПБЃЯЪЯњЃЌПЊЙЄТЪе№ЕДЯТЕїЁЃЯТдТЦјЮТЩ§ИпЃЌШтРрЯћЗбЛђПЊЪМаЁЗљМѕЩйЃЌдЄМЦЭРЦѓПЊЙЄТЪе№ЕДЦЋШѕЁЃ 04

PART. 01

4дТЩњжэбјжГаавЕПїЫ№ЬЌЪЦНјвЛВНМгОчЃЌздЗБздбјЭЗОљПїЫ№325.52 дЊЃЌЛЗБШРЉДѓ67.99дЊЃЛЭтЙКзажэЭЗОљПїЫ№254.85 дЊЃЌЛЗБШРЉДѓ96.90дЊЁЃ БОдТЪаГЁЙЉашзпЪЦЗжЛЏУїЯдЃЌЩЯбЎЩњжэМЏжаГіРИЁЂбјжГЦеБщНЕжиЪлТєЃЌбЙжЦжэМлГжајзпШѕЃЛдТжаКѓДѓаЭжэГЁжїЖЏЫѕСПМѕСПЃЌЕўМгЖўДЮг§ЗЪж№ВНШыГЁЃЌааЧщжЙЕјжўЕзЁЂаЁЗљЛиХЏЁЃ5 дТжэМлЫфДцдкНзЖЮадЗДЕЏЛњЛсЃЌЕЋбјжГгЏРћаоИДгаЯоЃЌаавЕОгЊбЙСІШдНЋЦЋИпЁЃ PART. 02

4дТШы100ЙЋНяЖўДЮг§ЗЪЃЌбјжС120ЙЋНяЃЌЦНОљГЩБОдк9.90дЊ/ЙЋНяЃЛбјжС130ЙЋНяЃЌЦНОљГЩБОдк10.04дЊ/ЙЋНяЃЛбјжС140ЙЋНяЃЌЦНОљГЩБОдк10.18дЊ/ЙЋНяЃЛбјжС150ЙЋНяЃЌЦНОљГЩБОдк10.49дЊ/ЙЋНяЁЃ 05

ДгЙЉгІЖЫРДПДЃЌ5дТбјжГЖЫГіРИбЙСІЛђгы4дТЛљБОГжЦНЃЌ4дТЙцФЃЦѓвЕГіРИЬхжиЛЗБШЯТНЕЃЌвђДЫГіРИбЙСІДѓИХТЪМѕЧсЃЌЕЋЩЂЛЇКЭЧАЦкЖўг§ДѓЬхжижэдДШЯТєГЬЖШЛђдіМгЁЃвђДЫЙЉгІбЙСІЛђЛЗБШГжЦНЁЃ ДгашЧѓЖЫРДПДЃЌжеЖЫЯћЗбвРОЩЕЭУдЃЌЭРдзЦѓвЕдзСПЛђЯТНЕЃЌЕЋЖўг§ашЧѓЛђдіМгЃЌвђДЫашЧѓЖЫБфЛЏЛђВЛЩѕУїЯдЁЃ злКЯРДПДЃЌЯТдТМлИёжиаФЛђЛКТ§ЩЯвЦЃЌжїСїМлИёЧјМфЛђЮЌГж9.3-10.5дЊ/ЙЋНяЕФЫЎЦНЁЃ аХЯЂРДдДЃКЮвЕФИжЬњ НіЙЉВЮПМЁЃ

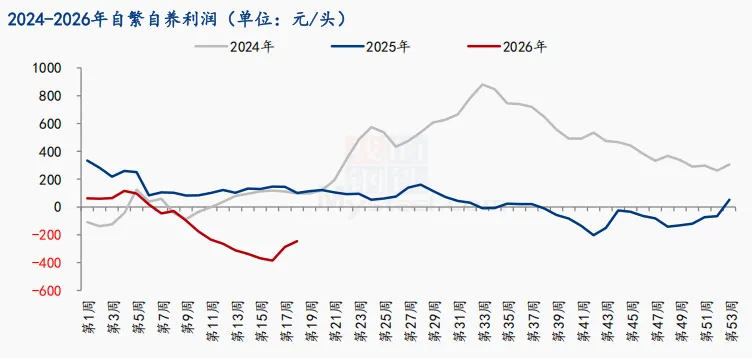

4дТШЋЙњЩњжэГіРИОљМл9.29дЊ/ЙЋНяЃЌЛЗБШЯТЕј6.63%ЃЌЭЌБШДѓЕј36.93%ЃЌ4дТжэМлНгСЌЯТЬНЫЂаТЕЭЮЛКѓДЅЕзЗДЕЏЃЌдТЖШОљМлећЬхжиаФУїЯдЯТвЦЁЃЕБЧАЩњжэЪаГЁвРОЩДІгкЙЉДѓгкЧѓЕФИёОжЃЌЕЋжэМлЕзВПЧјМфЛљБОШЗСЂЃЌдЄМЦЯТдТЩњжэдТЖШОљМлгаЭћаЁЗљЬЇЩ§ЁЃ

4дТЩњжэааЧщЗжЮі

ЩЬЦЗжэМлИёЗжЮі

зажэМлИёЗжЮі

ЦкЛѕааЧщЗжЮі

ЙЉгІЧщПіЗжЮі

ФмЗБФИжэДцРИЧщПіЗжЮі

ЙцФЃбјжГГЁ3дТЗнФмЗБФИжэДцРИСПЮЊ500.30ЭђЭЗЃЌЛЗБШЮЂНЕ0.35%ЃЌЭЌБШЕјЗљ0.90%ЁЃ3дТЗнЙњФкЩњжэМлИёСЌајЛиТфЃЌВПЗжжааЁЦѓвЕДцМгПьЬдЬФИжэВњФмЯжЯѓЁЃзлКЯРДПДЃЌзажэПїЫ№ЪБМфЩаЖЬЃЌЙцФЃГЁЮШСПЙлЭћЧщаїШдЦЋИпЃЌДѓГЁЖрМгПьЬдЬСгЪЦВњФмНјаажжШКгХЛЏИќЬцЁЃ4дТЗнЩњжэЪаГЁШдЯдЕЭУдЃЌаавЕПїЫ№зДЬЌбгајЃЌЙњФкФмЗБФИжэДцРИСПЛђЛКНЕЕїећЁЃ

ЩЬЦЗжэДцРИЧщПіЗжЮі

ЩЬЦЗжэГіРИЧщПіЗжЮі

ашЧѓЧщПіЗжЮі

ЭРдзЦѓвЕПЊЙЄТЪЗжЮі

ГЩБОРћШѓЗжЮі

здЗБздбјМАЭтЙКзажэгЏПїЗжЮі

ЖўДЮг§ЗЪГЩБОЗжЮі

5дТааЧщдЄВт

ЩЯвЛЦЊЃКНёШежэЪаЦРЮі:МйЦквбЙ§,жэМлЯТЕї!

ЯТвЛЦЊЃК2026.5.7УїШезюаТжэМл