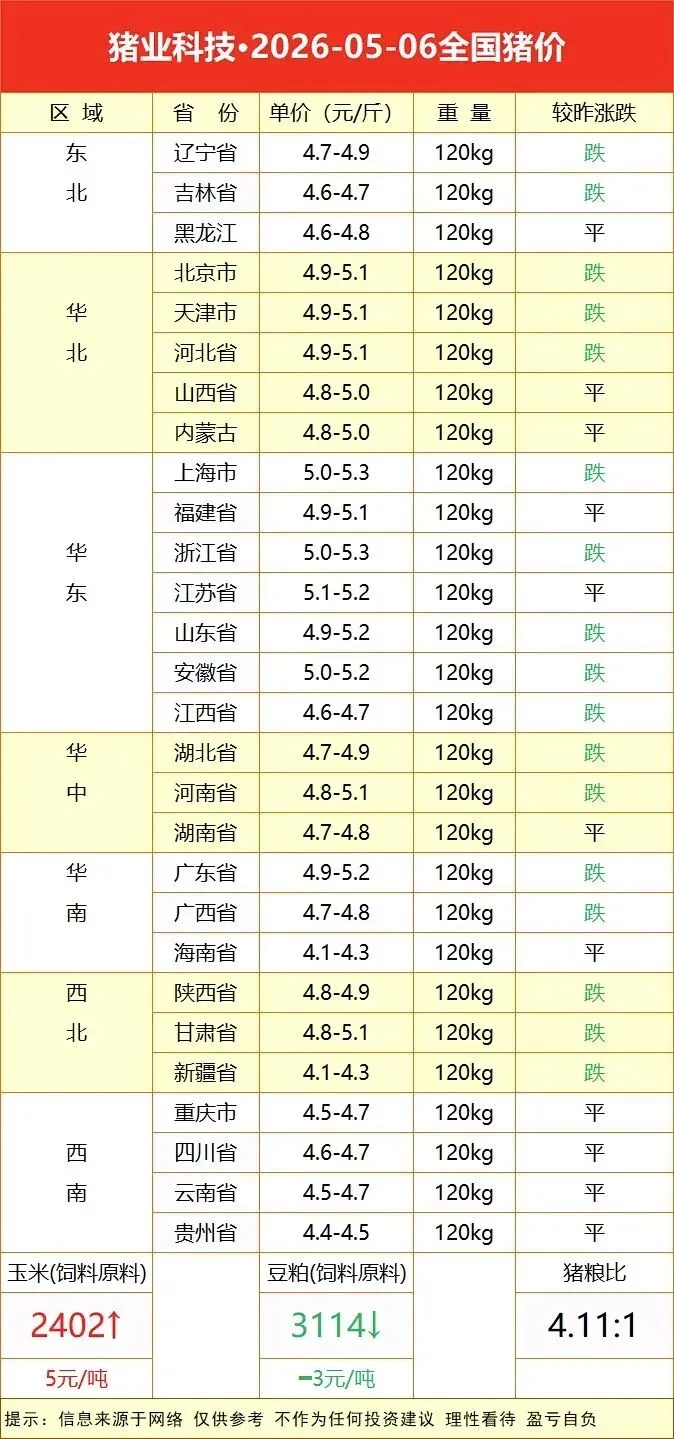

���ڱ���:2026.05.06ȫ������

�������е��������Ѷ�ƣ�����������Ѻ������ˣ������ն����Ż���������ҵѹ������������ǿ��

һ����ǰ�г���״��2026.5.5��

�۸�ˮƽ��ȫ������Ԫ����9.7�C9.9 Ԫ / ���4.85�C4.95 Ԫ / ���4 �µ͵�����С����������������ɱ�11.0�C12.0 Ԫ / �����

���������������ϸߡ����� / ������ǿ�����ϵ��

���� / ���ϣ�10.2�C10.6 Ԫ / �������֧��ǿ��

���� / ���У�9.8�C10.2 Ԫ / �������ƫ����

���� / ���ϣ�9.2�C9.8 Ԫ / ������ܼ��С�ѹ����

���ܻ��ߣ��ܷ�ĸ������3904 ��ͷ�����ں����ߣ�3650 ��ͷ������ʣδ����Ťת�������� 9 �����½���3 ������������17 �������������յ��ٽ���

���������ߣ�������4.13:1����ȿ���4 �µ��������� + �ط��մ������ߵ�ȷ�ϣ���ֹ�����

����������������

1. ��Ӧ�ˣ����ܻ������°���ѹ������

ĸ��ȥ����2025 �� 7 ����������٣�Ԥ�� 2026 ��ĩͬ�Ƚ�8%�C11%��������������6�C10 ���¡�

�������ࣺ5�C6 ���Դ�ǰ�ڸ߲����ͷ��ڣ���Ӧ���ɣ�8 �º����ͬ�Ȼ��䣬������ơ�

�������أ���ʣ�130kg+����ѹ��������110�C120kg�����������س����ռ����ޡ�

2. ����ˣ�����ƫ�����°�����������

���ڣ�5�C6 �£����ں����ѻ��䣬����������������ƫ����

�г��ڣ�8�C12 �£���������졢��������ĩ�������������ȫ��߷壬֧�ż۸����С�

3. ������ɱ����մ��еף����ϳɱ���λ

�մ�����̬�����������еס��ѷ�ת������۸������

���ϳɱ������ס����ɼ۸��λ����ֳ�ɱ�11.0�C12.0 Ԫ / ������Ʒ����ռ䡣

�����ֽ�����Ԥ�⣨2026 �꣩

1. 5 �£���λ��ƫǿ��9.5�C10.5 Ԫ / ���

��Ѯ���ں�������ѹ�ۣ�9.4�C9.8 Ԫ / ����խ��

��Ѯ��ϧ�����¡��������壬9.8�C10.2 Ԫ / �����º�̧����

��Ѯ�����籸��������������10.0�C10.5 Ԫ / �����ߣ����Ƴɱ��ߡ�

2. 6�C7 �£��������ޡ���λĥ�ף�9.2�C10.2 Ԫ / ���

6 �£�5 �������������ӣ���Ӧѹ������9.2�C9.8 Ԫ / ����ƫ���ص���ɢ�������˳���

7 �£�ĸ��ȥ����������������Ӧ�ʼ��ᣬ9.6�C10.2 Ԫ / �������Ȼ��������� + ������ů�����������ơ�

3. 8�C12 �£����Ʒ�ת�������У�11.0�C16.0 Ԫ / ���

8�C9 �£�����ȥ����֣�����ͬ�Ȼ��䣬11.0�C13.0 Ԫ / �����Ȳ���������ҵŤ��Ϊӯ��

10�C12 �£����� + ��ĩ����������13.0�C16.0 Ԫ / ������ȫ��ߵ㣬�ع����ӯ�����䡣

�ġ��ؼ�������ʾ

����ȥ������Ԥ�ڣ���ģ����������ǿ��ĸ��ȥ����������Ӧѹ��������ѹ�Ƽ۸���

���Ѹ��շ�������������ƣ������������Ԥ�ڣ��۸����пռ����ޡ�

���ϼ۸������ס����ɼ۸����ǣ���ֳ�ɱ����ӣ���ѹ�������Ʋ�����������ࡣ

�߲����գ�ͻ��������ҹ���ƽ�⣬Ӱ�������۸����ơ�

�塢��ֳ�˲�������

5�C6 �£����Գ�������äĿѹ���Ĵ��ǣ��������ڣ�5 ����Ѯ���ʶȳ�����������Ϳ���

�����Ż���������̭�Ͳ� / ����ĸ�����Ͽ��������������ٲ�������ȥ����

������ԣ�

���� / ���ϣ��ʶ�ͦ�ۣ����շ������ڡ�

���� / ���ϣ���߳�����������ȿ���

���� / ���У�������������������ࡣ

�ɱ����ƣ��Ż������䷽��������ֳ�ɱ�������������������

�����ܽ�

2026 �������г�ǰ�ͺ�ߣ�5 ��ĥ�ס�8 �º�ת�������մ��е��ѸĹ�ǿ���������ڲ���ȥ��������λ���°������������۸����С���ֳ����ز��ܡ����ɱ��������������ռ�������������