2026.5.6УїШежэМлзюаТБЈМл(ГЪЯжећЬхЯТЕј,ШЋУцЦЎКь)

вЛЁЂУїШеааЧщећЬхИХПі

1. еЧЕјНсЙЙ

ЯТЕјЃК14 ИіЃЈеМБШ 53.8%ЃЉЃЌНЯзђШеЃЈ16 ИіЃЉТдгаМѕЩйЃЌЕЋШдЪЧЪаГЁжїСї

ГжЦНЃК11 ИіЃЈеМБШ 42.3%ЃЉЃЌЖрЮЊЧАЦкаЁЗљЩЯеЧЕФЮїФЯЪЁЗнЃЈгхЁЂДЈЃЉзЊЮЊЦНЮШ

ЩЯеЧЃК0 ИіШЋЙњЮоЪЁЗнЩЯеЧЃЌЪаГЁећЬхШдДІгкШѕЪЦЯТааЭЈЕР

2. МлИёЧјМфгыЧјгђЗжЛЏ

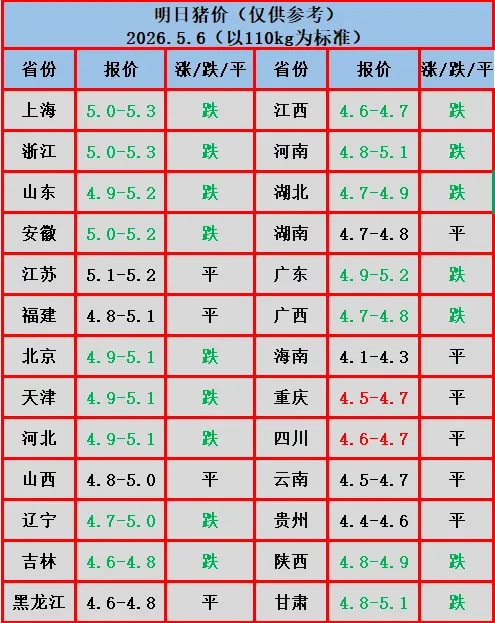

ИпМлЧјЃЈ5.0-5.3 дЊ / НяЃЉ

ЩЯКЃЁЂеуНЁЂНЫеЁЂАВЛеЁЂЙуЖЋЕШЕиЃЌШдЪЧШЋЙњМлИёИпЕиЃЌЕЋЩЯКЃЁЂеуНЁЂАВЛеЁЂЙуЖЋНёШеМЬајЯТЕјЃЌИпМлжЇГХПЊЪМЫЩЖЏЁЃ

жаМлЧјЃЈ4.8-5.1 дЊ / НяЃЉ

ЛЊББЁЂЛЊжаЁЂЮїББЕШЕиЃЌЖрЪ§ЪЁЗнаЁЗљЛиТфЛђГжЦНЃЌМлИёжиаФећЬхЯТвЦЁЃ

ЕЭМлЧјЃЈ4.1-4.8 дЊ / НяЃЉ

ЖЋББЁЂЛЊФЯЁЂЮїФЯВПЗжЪЁЗнЃЌКЃФЯШддк 4.1-4.3 дЊ / НяЕЭЮЛЃЌЖЋББЁЂЮїФЯМлИёЮЌГжШѕЪЦе№ЕДЁЃ

3. СНШеМлИёЖдБШЃЈКЫаФБфЛЏЃЉ

ЛЊЖЋжїЯњЧјЃКЩЯКЃЁЂеуНЁЂАВЛеМЬајЯТЕјЃЌНЫегЩЕјзЊЦНЃЌИпМлЧјећЬхГабЙЁЃ

ЛЊжа / ЛЊФЯЃКНЮїЁЂКгФЯЁЂКўББЁЂЙуЖЋЁЂЙуЮїОљЯТЕјЃЌНіКўФЯГжЦНЃЌЯћЗбЖЫжЇГХГжајзпШѕЁЃ

ЮїФЯ / ЮїББЃКжиЧьЁЂЫФДЈгЩеЧзЊЦНЃЌИЪЫргЩеЧзЊЕјЃЌЧАЦкОжВПЗДЕЏЕФааЧщГЙЕзНсЪјЃЌжиЛиШѕЪЦЁЃ

ЖЋББЃКСЩФўЁЂМЊСжМЬајЯТЕјЃЌКкСњНГжЦНЃЌЖЋББЕЭМлжэдДШдЪЧШЋЙњЪаГЁЕФжївЊбЙСІРДдДЁЃ

ЖўЁЂжэМлГжајЯТЕјЕФКЫаФвђЫиЗжЮі

1. ЙЉИјЖЫЃКГіРИбЙСІШдЮДЛКНтЃЌЪаГЁЙЉИјПэЫЩ

ЧАЦкбЙРИжэМЏжаЪЭЗХ

ШЅФъЫФМОЖШИпМлЦкбЙРИЕФДѓжэЁЂЖўДЮг§ЗЪжэЃЌЕБЧАвбНјШыМЏжаГіРИНзЖЮЃЌЪаГЁПЩЪлжэдДГфзуЃЌЭРЦѓЪежэбЙСІаЁЃЌбЙМлЕзЦјЪЎзуЁЃ

ЕїдЫГхЛїГжај

ЖЋББЁЂЛЊББЕЭМлжэдДЯђЛЊЖЋЁЂЛЊжажїЯњЧјПчЧјгђЕїдЫЃЌРЕЭСЫжїЯњЧјЕФБОЕиМлИёЃЌаЮГЩ ЁАСЌЫјЯТЕјаЇгІЁБЁЃ

бјжГЛЇБЛЖЏГіРИдіМг

СЌајЯТЕјЕМжТбјжГЛЇаХаФБРЫњЃЌВПЗжГіЯжПжЛХадХзЪлЃЌгШЦфЪЧЬхжиЦЋДѓЕФжэЃЌНјвЛВНЗХДѓСЫЪаГЁЙЉИјбЙСІЁЃ

2. ашЧѓЖЫЃКЯћЗбЕМОЕўМгжеЖЫзпЛѕЦЃШэЃЌашЧѓЮожЇГХ

ДЋЭГЯћЗбЕМОгАЯь

5 дТДІгкНкКѓЯћЗбЕМОЃЌЦјЮТЩ§ИпКѓжэШтЯћЗбНјШыНзЖЮадЕЭЙШЃЌжеЖЫЩЬГЌЁЂВЫЪаГЁзпЛѕЫйЖШЛКТ§ЃЌЭРЦѓПтДцГжајЛ§бЙЁЃ

ЭРдзЦѓвЕПЊЙЄТЪЕЭУд

ЭРЦѓвђПтДцИпЦѓЃЌжїЖЏбЙЕЭПЊЙЄТЪЃЌМѕСПЪежэЃЌНјвЛВНЯђбјжГЛЇДЋЕМНЕМлбЙСІЁЃ

ЬцДњЕААзЗжСїЯћЗб

ЯФМОЧнШтЁЂЫЎВњЦЗЯћЗбдіМгЃЌЖджэШтаЮГЩЬцДњаЇгІЃЌНјвЛВНЯїШѕСЫжэШтЕФЯћЗбашЧѓЁЃ

3. ЪаГЁЧщаїЃКБЏЙлдЄЦкТћбгЃЌбЙРИаХаФВЛзу

СЌајЖрШеЕФМлИёЯТЕјЃЌШУбјжГЛЇЖдКѓЪаЗДЕЏЕФдЄЦкДѓЗљНЕЕЭЃЌВПЗжЖўДЮг§ЗЪЛЇбЁдёШЯХтГіРИЃЌМгОчСЫЪаГЁВЈЖЏЁЃ

ЪаГЁШБЗІРћКУЯћЯЂДЬМЄЃЌЮоМЏжаЪеДЂЁЂЮоДѓаЭНкШеЯћЗбРЖЏЃЌБЏЙлЧщаїжїЕМЪаГЁЃЌМлИёвзЕјФбеЧЁЃ

4. МОНкадвђЫиЃКЯФМОИпЮТРДСйЃЌГіРИвтдИдіЧП

ИпЮТИпЪЊЬьЦјСйНќЃЌЩњжэШШгІМЄЁЂЕєБьЗчЯеЩЯЩ§ЃЌбјжГЛЇЮЊЙцБмЗчЯеЃЌИќЧуЯђгкЬсЧАГіРИЃЌгШЦфЪЧЬхжиЦЋДѓЕФжэЃЌНјвЛВНдіМгСЫЪаГЁЙЉИјЁЃ

ВПЗжЕиЧјжэВЁЗчЯеЬЇЭЗЃЌбјжГЛЇЕЃаФжэШКГіЯжЮЪЬтЃЌМгПьГіРИНкзрЃЌаЮГЩЖЬЦкЙЉИјИпЗхЁЃ

Ш§ЁЂКѓЪаЙиМќаХКХгыВйзїНЈвщ

1. ЙиМќЙлВьЕу

ЖЋББЕЭМлжэдДЕФЕїдЫНкзрЃЌШєГжајЯђжїЯњЧјГхЛїЃЌИпМлЧјМлИёШдгаЯТаабЙСІЃЛ

ЭРдзЦѓвЕПтДцБфЛЏЃЌШєПтДцГжајИпЦѓЃЌЭРЦѓбЙМлвтдИВЛЛсМѕШѕЃЛ

бјжГЛЇГіРИНкзрЃЌШєПжЛХадХзЪлГжајЃЌМлИёПЩФмНјвЛВНЯТЬНЁЃ

2. ИјбјжэШЫЕФЪЕгУНЈвщ

КЯРэГіРИЃЌВЛПжЛХЁЂВЛгВПИ

ЬхжиЙ§ДѓЁЂбЙРИЙ§ОУЕФжэЃЌПЩдёЛњГіРИЃЌНЕЕЭШШгІМЄКЭЕєБьЗчЯеЃЛВЛвЊИњЗчМЏжаХзЪлЃЌБмУтНјвЛВНРЕЭМлИёЁЃ

бЯПиГЩБОЃЌзіКУЯФМОЙмРэ

гХЛЏЫЧСЯХфЗНЃЌНЕЕЭСЯШтБШЃЛзіКУНЕЮТЁЂЭЈЗчЁЂЗРЮУЧ§ГцЃЌМѕЩйШШгІМЄКЭМВВЁЕМжТЕФЖюЭтЫ№ЪЇЁЃ

РэадПДД§ЗДЕЏдЄЦк

ЕБЧАЙЉИјПэЫЩ + ашЧѓЕМОЕФИёОжЯТЃЌЖЬЦкДѓЗљЗДЕЏЕФИХТЪМЋЕЭЃЌВЛвЊУЄФПбЙРИЖФМлЃЌБмУтКѓајЗчЯеЁЃ

ЙизЂЧјгђМлВюЃЌСщЛюЖдНгЧўЕР

ШєБОЕиМлИёГжајБЛЭтЕїжэдДГхЛїЃЌПЩПМТЧЖдНгБОЕиЭРдзЦѓвЕЛђЬсЧАЫјЖЈЖЉЕЅЃЌМѕЩйПчЧјгђЕїдЫЕФгАЯьЁЃ