当猪价回暖时,能否再现2019年的狂欢?――猪周期框架研究

4月23日,年内第三批中央冻猪肉收储启动,规模扩容至4.5万吨;4月28日,中共中央政治局会议定调"稳定生猪等农产品价格";4月30日,四部门(发改委、财政部、农业农村部、商务部)联合启动冻猪肉商业储备收储……政策密集发力,猪价终于在5月初止跌回暖。

所以很多人开始关注养殖了――毕竟18年猪瘟后翻了几倍的猪企赚的盆满钵满,但这轮回暖是短期反弹,还是趋势反转呢?今天这篇文章争取用最通俗的语言,把猪周期的研究框架讲清楚,再结合最新数据看一下本轮触底能否再现2019年的狂欢。

一、猪周期的底层逻辑:为什么3-4年一轮回?

猪周期可以说是中国经济中最典型的商品价格波动周期了。对CPI、货币政策、养殖产业链及相关上市公司业绩具有重大影响。

而猪周期的本质,说白了就是两个字:错配。

当猪肉涨价,养殖户赚钱,就会拼命养母猪、生小猪;小猪养大出栏,市场猪肉多了,价格下跌,养殖户亏钱,被迫淘汰母猪,产能下降,供应减少,猪肉又涨价――周而复始,永不停歇。

这就像一个永不停歇的"价格-产能螺旋",一个完整的周期通常持续3-4年。养猪行业有句老话:"赚一年,平一年,亏一年",讲的就是这个道理。

1.1 经典传导链条

猪周期的核心运行机制可以用一条链来描述:

价格上涨 → 养殖利润改善 → 能繁母猪存栏增加 → 生猪供应增加(滞后10-12个月)→ 价格下跌 → 养殖亏损 → 母猪淘汰 → 供应减少 → 价格上涨

这个循环的关键在于时间滞后。从母猪配种到仔猪出生需要114天(约4个月),从仔猪到育肥猪出栏需要180天(约6个月),完整的生产周期是10-12个月。这意味着,当养殖户看到猪价上涨决定扩产时,新增供给最快也要10个月后才能到达市场,而彼时的市场环境早已今非昔比。

典型的例子就在最近:2019年非瘟之后猪价暴涨,所有人都知道要补栏,但真正的大量出栏要到2020年下半年才到来。等到2021年产能恢复时,猪价反而开始雪崩。

所以要追着风口跑,不要追着猪跑,不然永远慢半拍。

其实历史上,半导体、钢铁、化工、地产都经历过典型的产能周期,如地产从拿地-开工-销售平均36个月的周期等,只是随着市场信息的对称、宏观调控、产业政策、以及预期交易的干预,导致很多周期的特征被磨平了。而猪周期仍然保持了相对稳定的供需时滞。

正是这种"决策-供给"之间的时间差,造成了猪价在过度上涨和过度下跌之间反复摇摆,形成了3-4年一轮的经典周期。可以说,猪周期的本质不是价格周期,而是产能周期――价格只是产能变化的结果。

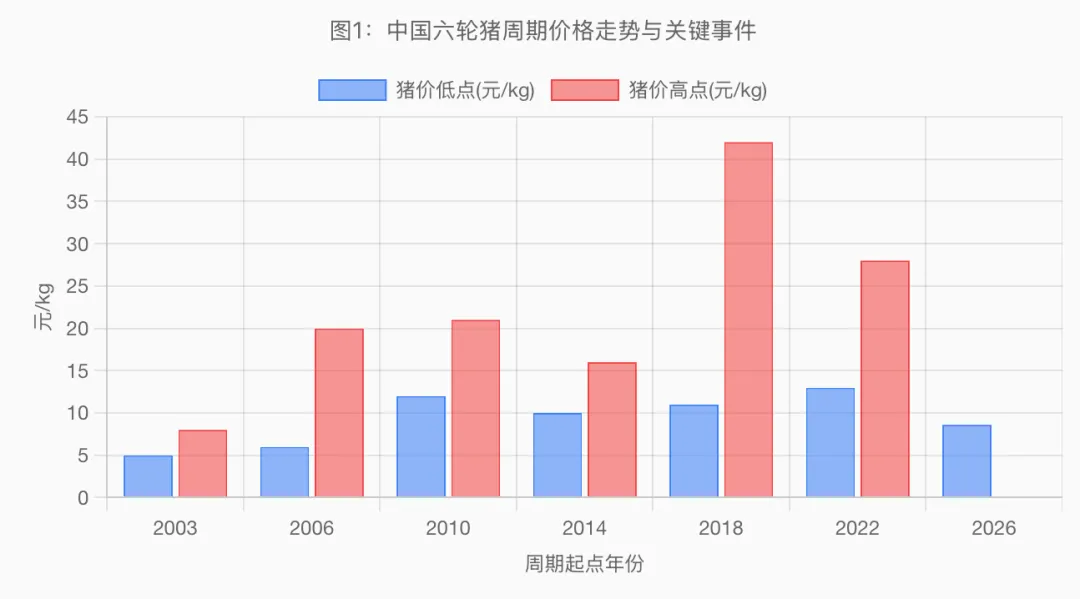

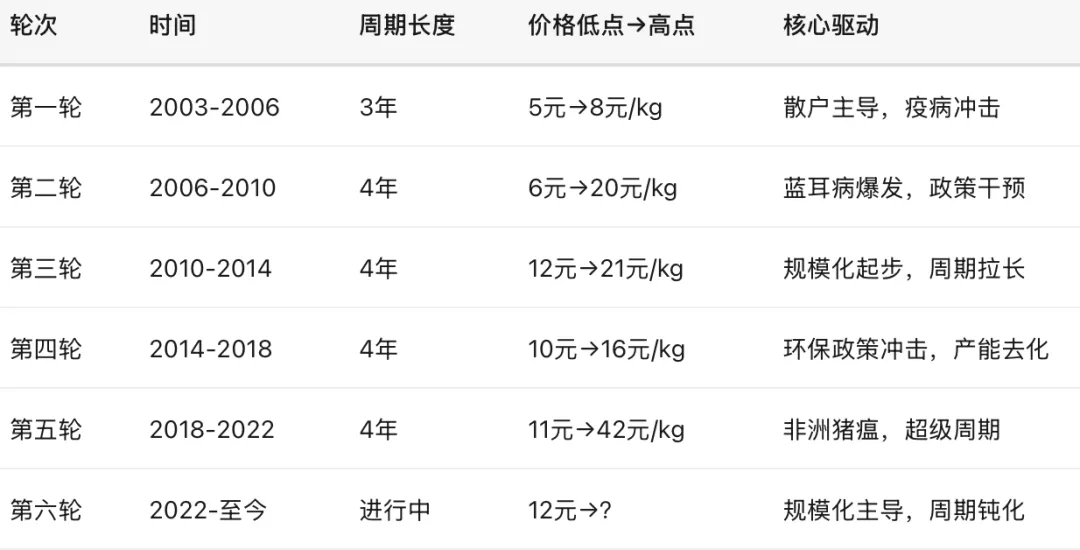

1.2 六轮猪周期演变史

回顾中国猪周期20余年的历史,我们可以清晰地看到六轮完整的周期轮动,而每一轮都有其独特特征:

从演变趋势看,三个关键变化正在重塑猪周期:

- 周期拉长

:从3年延长至4-5年。规模化养殖企业决策更理性,但一旦做出扩产决策,惯性更强,产能去化更慢。 - 振幅收窄

:从2-3倍收窄至1.5-2倍(非洲猪瘟为特殊事件除外)。规模化养殖的供给更稳定,减少了散户"一哄而上、一哄而散"的极端波动。 - 驱动转变

:从散户情绪驱动转向规模化企业理性决策,但这也带来了新问题――龙头企业"亏得起"反而拉长了去产能周期。

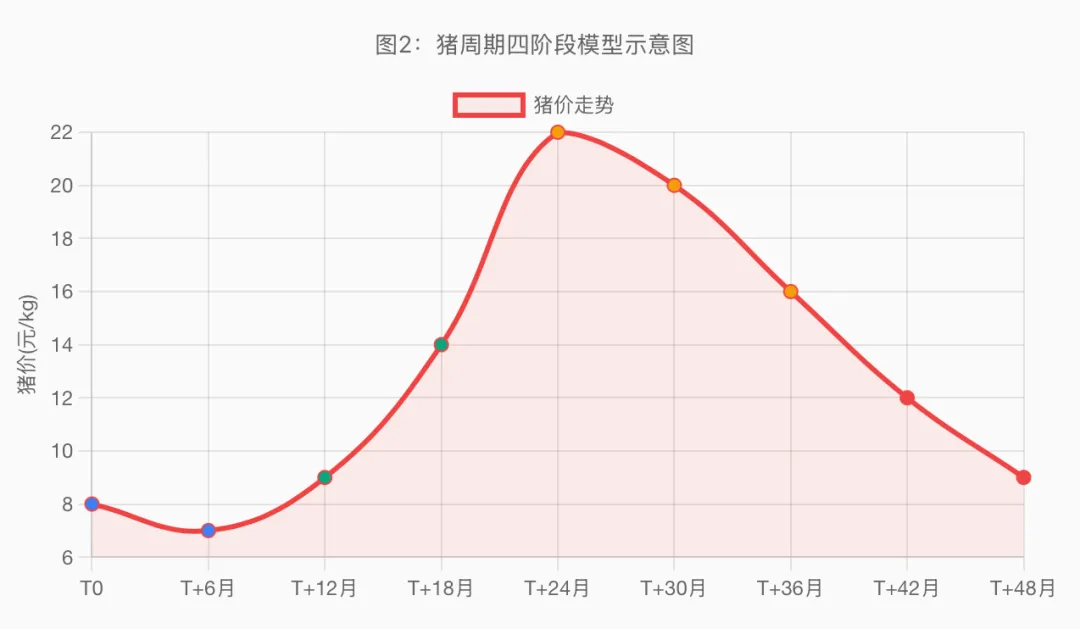

1.3 周期四阶段模型

每一轮猪周期都可以划分为四个阶段,而识别当前处于哪个阶段,是投资决策的起点:

阶段一:去产能期(价格底部区,6-12个月)――猪价跌破完全成本线(14-16元/kg),行业悲观,散户退出,龙头企业逆势扩张。这是聪明资金开始布局的窗口。

阶段二:产能恢复期(价格上涨期,8-12个月)――猪价突破成本线快速上涨,母猪存栏回升但供给仍偏紧,养殖股业绩拐点出现。

阶段三:产能过剩期(价格高位回落,6-10个月)――前期补栏母猪集中产仔,供应压力显现,价格高位回落,养殖股估值见顶。

阶段四:深度亏损期(价格底部筑底,6-12个月)――猪价跌破现金成本线(10-12元/kg),行业极度悲观,被动去产能加速。

二、几个关键指标:喊你来买肉的"信号灯"

2.1 看猪的关键指标

猪周期的背后有一套精密的指标观察体系。这就包括能能繁、后备母猪、仔猪、二元/三元母猪、猪粮比、屠宰量、PSY等等。而可以简单分类为猪的领先、同步和滞后指标:

1. 领先指标:提前6-12个月告诉你方向

能繁母猪存栏量环比:这是最核心的领先指标。母猪是产能的源头,存栏变化领先猪价约10-12个月。如果能繁母猪存栏连续3个月环比下降,基本可以确认产能去化开始了。这个指标最重要,投资者每周都要跟踪。

后备母猪价格/占比:反映补栏热情,价格上涨说明养殖户在积极扩产。当后备母猪价格开始上涨时,往往意味着行业对后市乐观,产能即将增加。

仔猪价格:仔猪销量和价格领先育肥猪出栏约6个月,是产能的"先行军"。仔猪价格暴涨,往往预示着6个月后生猪供应会大幅增加。

二元母猪与三元母猪比例:正常年份以效率更高的二元母猪为主;当行业大量使用三元母猪时(通常是因为二元母猪不够用),说明产能已经在透支,效率下降但数量在增长,这是周期顶部的信号。

2. 同步指标:告诉你现在市场有多"冷"或"热"

生猪价格:最直观的供需信号,但往往滞后于产能变化。看到猪价涨了再买股票,可能已经晚了。

猪粮比:这是国家收储的核心触发指标。猪粮比=生猪出场价÷玉米批发价。为什么用玉米?因为玉米是猪饲料的主要成分,价格占养殖成本的大头。猪粮比越高,养殖户越赚钱;猪粮比越低,越亏钱。

全国生猪存栏量/出栏量:反映当期供应压力。存栏量高意味着未来供应充足,猪价压力山大。

屠宰量:屠宰数据往往能更及时地反映实际供应情况。2026年2月屠宰量同比大增40.7%,说明市场上的猪确实太多了。

3. 滞后指标:确认趋势,但别用它做决策

猪肉产量:已经发生的事情,对投资决策帮助有限。

CPI猪肉分项:通常在猪价上涨1-2个季度后才体现在通胀数据里,等你看到CPI猪肉分项大涨时,可能已经是周期末端。

上市公司业绩:财务报表是后视镜,业绩最好的时候往往是周期顶点。当龙头猪企季报亮瞎眼时,可能就是该撤退的时候了。

PSY效率:被忽视的结构性变量,说明单位母猪的产仔效率;这个指标是持续上行的。

以上指标里面,最具有概括性的核心指标就是猪粮比,这也是国家是否执行收储的核心指标,当猪粮比低于4.5时,国家就会阶段性启动收储。

为什么用猪粮比而不是单纯的猪价?因为养殖最大的成本是饲料(占比60-65%),而饲料的核心原料是玉米。当玉米涨价时,即使猪价不变,养殖利润也会被压缩。猪粮比本质上是一个利润率指标,它比单纯的猪价更能反映养殖户的真实处境。

2.2 三级预警机制

| 正常 | |||

| 三级预警 | |||

| 二级预警 | |||

| 一级预警 | 必须启动收储 |

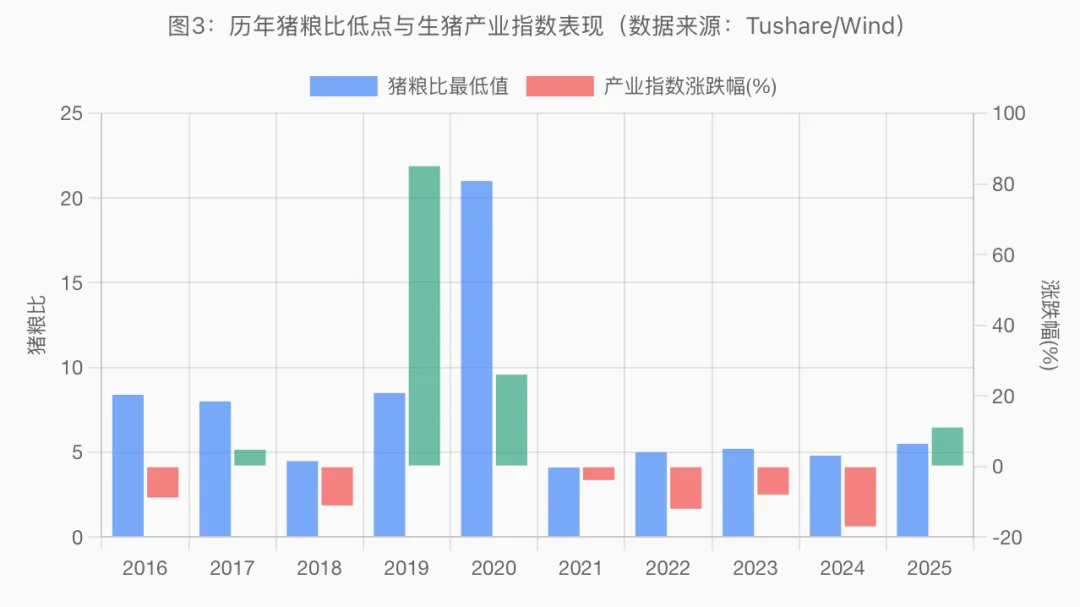

2026年2月以来,猪粮比已跌破5:1的一级预警线,最低去到3.8左右,远低于盈亏平衡点7:1。这就是为什么国家在3月4日和4月2日连续启动两批中央冻猪肉收储――节奏之紧凑,前所未有。

2.3 收储是强心针,不是长效药

很多人一听"国家收储"就以为猪价要起飞,但过去十年的数据告诉我们,真相远比想象复杂:

2016年:猪粮比最低8.39:1(猪价飞涨),但生猪产业指数反而下跌8.82%。为什么?因为市场在猪价低迷时已提前布局,猪价真正大涨反而成了利好出尽。

2018年:猪粮比最低4.48:1,5月小规模收储,但8月非洲猪瘟黑天鹅降临,指数全年跌11.08%。

2019-2020年:非洲猪瘟+环保政策双重打击,供给腰斩,猪粮比冲到恐怖的21:1,指数两年暴涨111%。讽刺的是,国家反而向市场投放大量储备肉来平抑物价。

2021年:产能恢复太快,猪价下半年雪崩,猪粮比最低4.1:1,指数全年跌3.86%。

2022-2024年:漫长摸底期,猪粮比长期在5:1挣扎,2024年指数重挫17%。

2025年:持续收储+产能去化,指数回升11%。

规律一:收储是强心针,不是长效药。每批次几万吨的收储量相对于中国每年几千万吨的消费量,杯水车薪。其核心作用是缓解短期恐慌,无法改变供大于求的本质。规律二:猪粮比是晴雨表,不是预言家。它能告诉你现在有多惨,但预测不了股价。股价走的是预期,而非当下。

三、供给侧:产能去化为何如此缓慢?

当前猪周期最核心的矛盾,不是需求不足,而是产能去化太慢。我们从三个维度来拆解:

3.1 能繁母猪存栏:连续9个月下降,但仍未到位

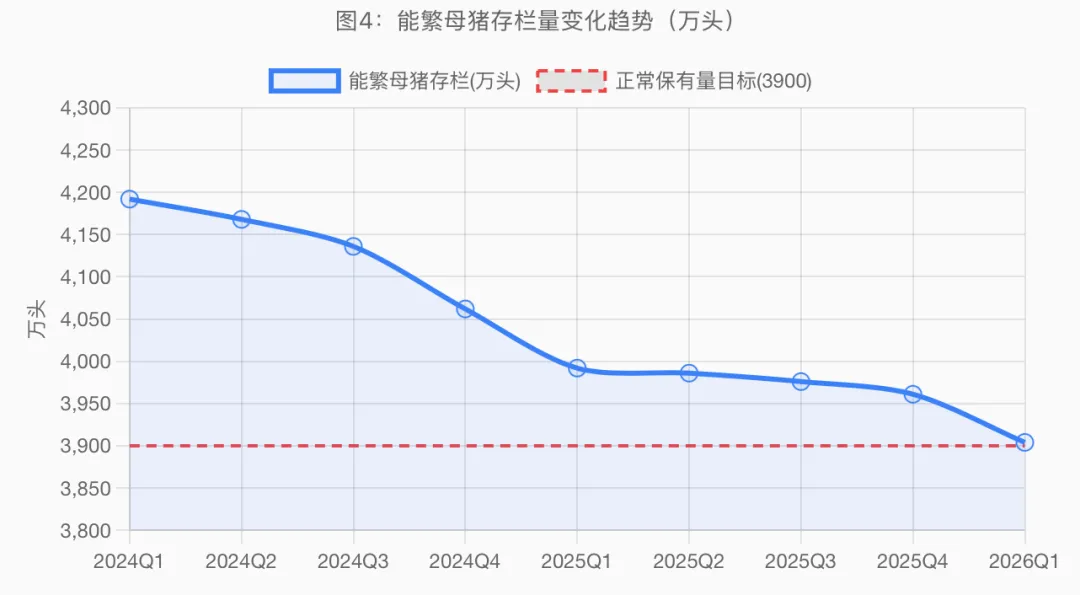

农业农村部最新数据显示,2026年3月末全国能繁母猪存栏3904万头,同比减少135万头,下降3.3%,已连续9个月下降。3年减产约400万头。

然而,2024年农业农村部已将能繁母猪正常保有量目标从4100万头下调至3900万头,绿色合理区间为正常保有量的92%~105%(约3588~4095万头)。当前3904万头,仍处于合理区间的上沿。

关键问题在于:虽然母猪在减少,但效率在提升。PSY(每头母猪年均提供断奶仔猪数)从2018年的18头提升至当前的24头左右,MSY(每头母猪年均提供出栏肥猪数)同步提升。这意味着同样3900万头母猪,现在能比5年前多产出约30%的肥猪。这就是为什么母猪存栏在降,但生猪出栏量仍在增。

3.2 生猪出栏量:供应仍然充足

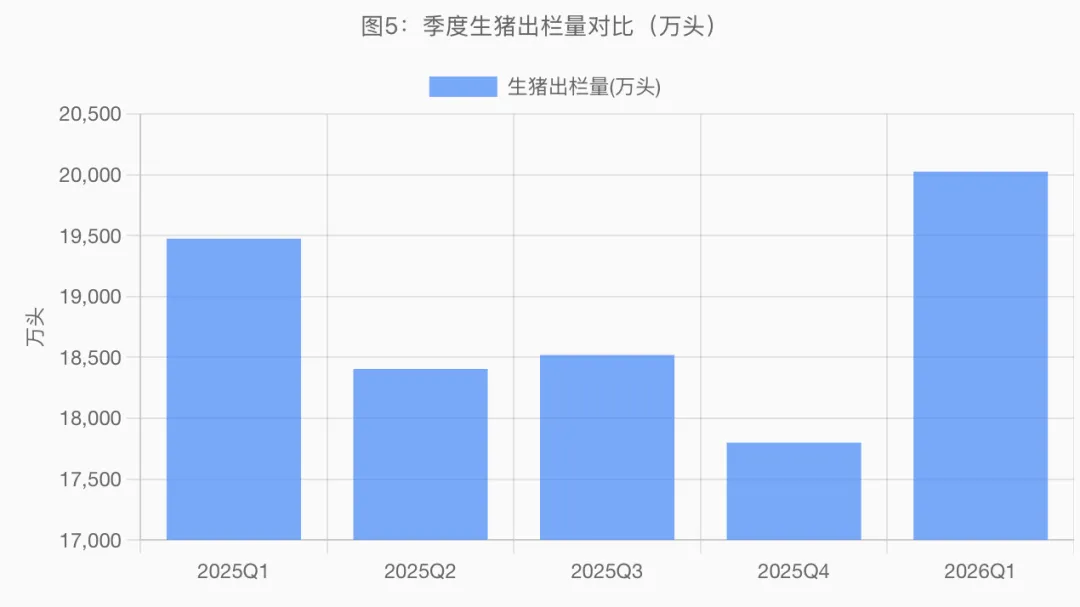

2026年一季度全国生猪出栏20026万头,同比增加551万头,增长2.8%;猪肉产量1669万吨,同比增长4.2%。1-2月全国生猪定点屠宰企业屠宰量7581万头,同比增长21.9%,其中2月份3177万头,同比增长40.7%。

这些数据传递了一个清晰的信号:当前供应依然充裕。尽管母猪在减少,但由于:①前期补栏的母猪仍在产能释放期;②养殖效率持续提升(PSY提高);③出栏体重增加(压栏惜售),供给端尚未出现实质性收缩。

3.3 规模化养殖:双刃剑效应

2025年规模化养殖占比已达到约65%,这一结构性变化对周期产生了深远影响:

正面效应:供应更稳定,减少散户"一哄而上、一哄而散"的极端波动负面效应:龙头企业产能扩张惯性强,"亏得起"反而拉长了去产能周期

2025年全国生猪出栏量约7.2亿头,其中牧原股份一家占比接近10%。上市公司及大型养殖集团合计掌控超过35%的产能。这意味着,过去靠散户"一年赚、一年平、一年亏"来快速调节产能的机制正在失效。

龙头企业有融资渠道、有现金流储备、有政府支持,即使每头猪亏300-400元,也能咬牙硬撑。结果就是――去产能从过去的"速决战"变成了"消耗战",也就是本轮猪周期为何"钝刀割肉"的根本原因。

四、需求侧:刚性需求下的隐忧

4.1 需求总量:全球最高,但增长见顶

中国人均猪肉消费量约40kg/年,为全球最高。年度总需求约5500-5800万吨。但需求弹性仅约-0.3(需求刚性),意味着价格波动对消费量的影响有限――猪价再贵,该吃还得吃;猪价再便宜,也不会多吃太多。

需求结构方面:家庭消费占60%(刚性),餐饮消费占30%(受经济周期影响),食品加工占10%(相对稳定)。2026年GDP增速约5%,消费复苏缓慢,餐饮端需求尚未出现明显增量。

4.2 替代效应:低价抑制替代

当前猪价仅9-10元/kg,远低于鸡肉(约12元/kg)、牛羊肉(60-80元/kg),替代效应基本消失。猪价低于15元/kg时,消费者没有动力转向其他肉类。这意味着需求端已经"到底",进一步恶化的空间有限。

4.3 季节性规律

消费旺季:9月至次年2月(中秋、国庆、春节);消费淡季:3-8月(夏季)。当前正处于淡季尾声向旺季过渡的节点,季节性因素有望提供一定的价格支撑。

4.4 收储进程提速与政策加码

年内三轮中央收储回顾:

3月4日:首批中央收储1万吨

4月3日:第二批收储1万吨

4月23日:第三批收储扩容至4.5万吨

年内三批累计收储量6.5万吨

4月30日,四部门联合启动冻猪肉商业储备收储,央地累计收储量超3.5万吨。湖北、贵州、四川、河南、山东等主产省份同步启动省级收储。

五、供需之下的囚徒困境:越跌越养、越养越跌

这里先来了解一下现在猪企都亏到了什么程度,才能判断当前的亏损深度和去产能的紧迫程度。

5.1 完全成本构成

| 完全成本合计 | 100% | 15-16 |

注:现金成本线(不含折旧)约12-13元/kg,完全成本线约15-16元/kg

5.2 龙头企业成本对比

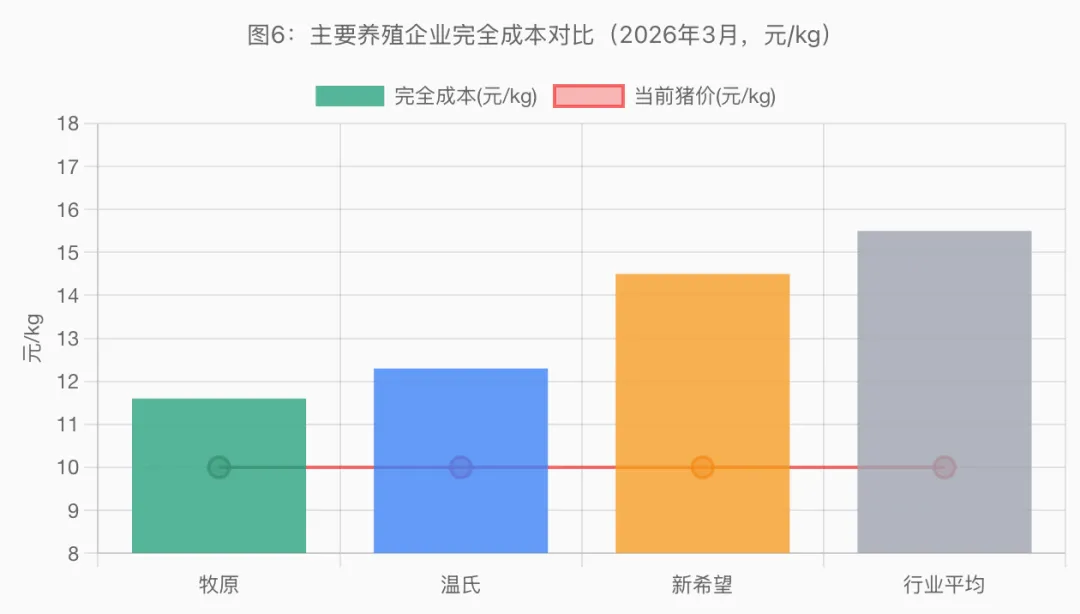

牧原股份2026年3月完全成本降至11.6元/kg,为行业最低。温氏股份2025年综合成本约6.1-6.2元/斤(约12.2-12.4元/kg),2026年目标降至5.9元/斤(约11.8元/kg)。而行业平均完全成本仍在14-16元/kg。

即便成本最低的牧原,面对当前8-10元/kg的猪价,每头猪也要亏200-400元。2026年一季度,牧原净亏损12.15亿元,温氏净亏损约10亿元,13家上市猪企合计亏损超60亿元。

5.1 越亏越扩产,越扩产越亏

按经典经济学理论:猪价跌→亏损→减产→去化→涨价。

但本轮周期出现了反直觉的怪相――猪价越跌,大厂越养;越养越多,猪价越跌。

都这么亏了,大厂反而在持续扩产,2026年3月销售数据印证了这一点:

温氏同比增长27.84%,新希望增长18.00%,正邦增长91.27%,巨星农牧增长40.03%

唯独牧原下降2.65%――但对年出栏近亿头的巨头来说,这个降幅几乎可忽略

整个行业在大规模逆势扩产的根本原因在于四个维度的博弈:

维度一:规模化时代的"囚徒困境"

经典博弈论告诉我们:当每个参与者都选择理性策略时,整体结果往往是最差的。猪周期中的大企业博弈正是如此。

当前行业规模化率已超70%,前十企业市占率近30%。过去散户主导的周期,靠"散户亏3-6个月扛不住、杀母猪退出"来实现产能出清。但大企业有银行授信、资本市场融资、政府补贴,扛亏能力远超散户。

减产意味着什么?丢失市场份额、猪舍折旧照付、渠道客户流失、核心团队不稳。不减产的代价?每头亏400元,但只要现金流没断,"再扛一扛,说不定别人先倒下"。

行业协会来协调这个事吧,但都是"会上表态积极,会下集体观望",这跟光伏、钢铁当年极为相似,等友商先死。已成行业公开秘密。

维度二:减产本身的"成本不对称"

减产有巨大隐性成本。淘汰一头账面价值3000-5000元的母猪,售价只有几百元,需一次性确认2000-4000元损失。停建意味着前期投资打水漂,裁员面临补偿和团队流失。

管理层会精打细算:减产是"确定性的损失",不减产是"不确定的温水煮青蛙"。在确定性损失和不确定性损失之间,管理者往往选择后者。

这解释了企业行为的非线性:亏损初期硬扛→亏损加深依然硬扛→现金流断裂才被迫出清。 不是不想减,是减不起、减不动。

维度三:PSY效率提升的"隐性产能扩张"

这是本轮周期最特殊,也是最大的结构性变量。

全国PSY从2020年18头提升至2025年的23头以上,头部企业26头。这意味着:同等存栏下,实际供给能力增长30%以上。

传统监测只看能繁母猪存栏数量,没算上这30%的效率加成。3900万头能繁,按传统逻辑已接近合理;但考虑到PSY提升,实际产能可能相当于往年的4100-4200万头。

调控靶心本身就有偏移。 这也解释了为什么能繁母猪在"降",但猪还是"太多"。

维度四:政策信号的"混合干扰"

收储政策频繁出台,给部分企业传递了"国家会兜底"的信号,延缓了去产能决策。地方政府出于保就业考虑,对本地龙头仍有隐性支持。龙头企业也存在"大而不倒"的预期――反正输了也有人兜底。

关键问题:历史上单头猪的最大亏损约500-560元,当前龙头企业亏损约300-400元/头。虽然离极端亏损还有距离,但考虑到规模化企业的资金实力和融资能力,亏损到"被迫减产"的阈值可能比历史更高。

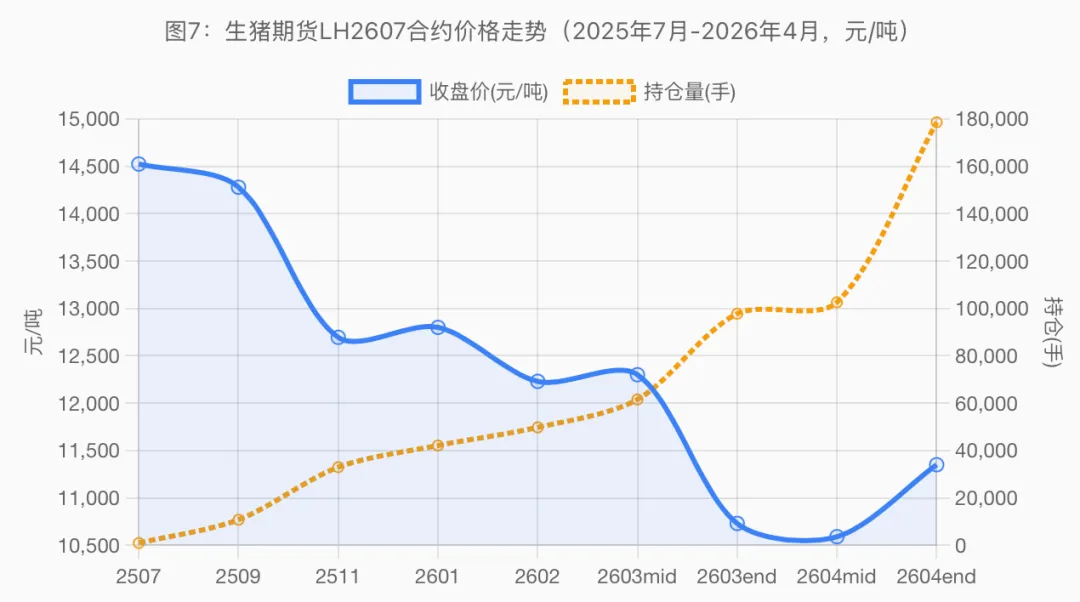

六、生猪期货交易活跃:市场在抢跑

生猪期货于2021年在大连商品交易所上市,为猪周期研究提供了一个前瞻性的价格信号。从Tushare获取的期货数据可以看到,当前市场正在演绎一段极端的博弈行情:

数据中可以清晰地看到几个关键节点:

- 2025年9月下旬

:LH2607从14280元/吨暴跌至13575元/吨,市场开始意识到远期供给压力 - 2025年10月-12月

:在12500-12800元/吨区间横盘震荡,持仓稳步增长 - 2026年1月

:继续下探至12300元/吨附近,但持仓已增至4.6万手 - 2026年2月

:跌破12200元/吨,持仓突破5万手,多空分歧加大 - 2026年3月中旬

:加速暴跌,3月18日单日从12110跌至11650,3月31日最低触及10680元/吨,持仓突破9.7万手 - 2026年4月上旬

:最低触及10075元/吨(4月7日),但随后急速反弹 - 2026年4月15-17日

:连续三天暴涨,从10370涨至11280元/吨,成交量从17万手飙升至52万手,持仓突破19万手

期货传递的:3月底至4月初可能是本轮猪价的"恐慌底"。持仓量从年初4.2万手暴增至4月底19万手,说明大量资金涌入博弈周期拐点。有了19年的经验,大家都在交易周期,所以期货价格已经在交易猪价大幅上涨了。这种4月中旬的V型反转和天量成交,显示市场对"底部确认"的预期正在快速形成。

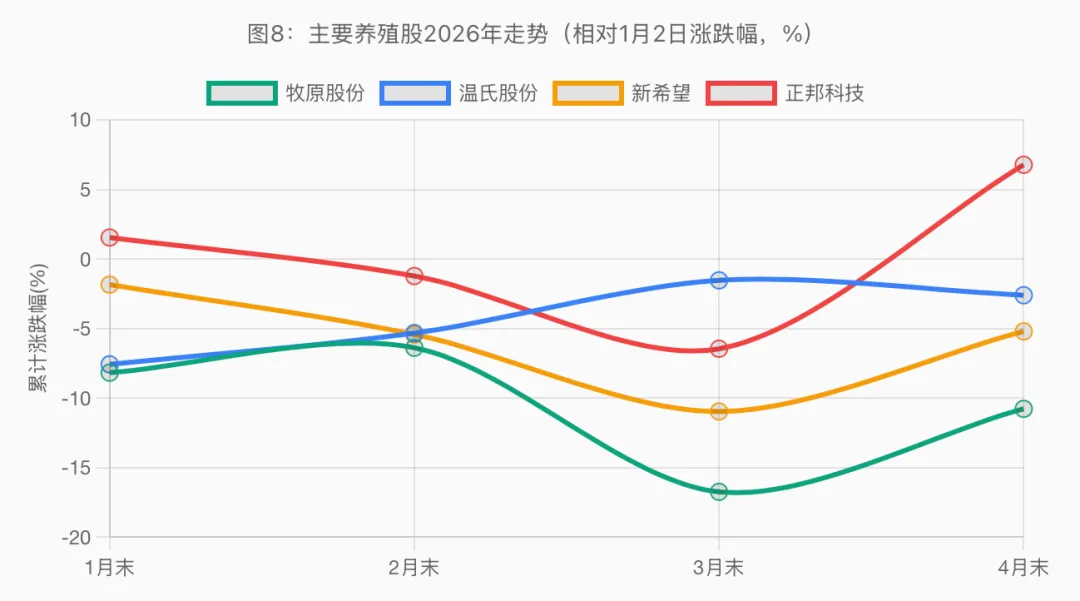

七、养殖股的表现:结构性的涨跌

尽管猪价仍在深度亏损区间,养殖股却已悄然走出一波反弹。我们用Tushare数据来看看主要标的的表现:

截至4月30日:

| +18.91% | ||||

| +1.48% | ||||

| -0.57% | ||||

| +21.75% | ||||

| -6.12% |

这里又出现一个有趣的现象:猪价越跌,牧原越涨。2026年1-4月猪价从13元/kg暴跌至10元/kg以下,但牧原股价却上涨了近19%。这不是市场疯了,而是市场在交易两个预期:

- 龙头市占率提升预期

:行业越惨,散户和中小企业退出越多,龙头出栏量逆势增长,市占率加速提升 - 周期拐点预期

:当前亏损越深,去产能越坚决,周期反转的高度和确定性越强

从牧原的长期走势可以看到,股价的周期性非常明显。2020年非洲猪瘟超级周期中,牧原月均价最高冲至125元;2021-2022年产能恢复期暴跌至44元;2023-2024年继续探底至34元;2025年随着周期预期回暖反弹至54元;2026年Q1回调后再次走强。

国证畜牧业指数(399398)更直观地反映了整个养殖板块的周期轮动。2021年2月高点13942,此后一路下行,2024年8月最低至8692点,跌幅达38%。2025年有所反弹,但2026年1-4月在10800-11300点区间震荡,距历史高点仍有20%以上的空间。

八、政策信号:2026年的"组合拳"

8.1 收储节奏空前紧凑

2026年3月4日,国家启动第一批中央冻猪肉收储;4月2日,第二批收储紧随而至。一个月内连续两批收储,节奏之紧凑前所未有。但需注意,3月收储规模仅2万吨,远小于2022年的单次收储规模,对供需基本面的直接影响有限。

8.2 产能调控新规

2026年中央一号文件强调加强产能综合调控。农业农村部提出"对头部生猪养殖企业实行年度生产备案",这意味着龙头企业不能再无序扩张,产能调控从"事后补救"转向"事前管控"。

此外,能繁母猪正常保有量目标已从4100万头下调至3900万头,调控区间设为92%-105%(约3588-4095万头)。超出上限限制新增产能审批,低于下限则财政补贴、贷款支持。

8.3 政策效果评估

收储的真正作用不在量,而在"信号"。国家收储几万吨肉,相对于5500万吨的年消费量几乎可以忽略不计。但它传递了一个强信号:国家认为猪价已经过低,行业亏损已到不可接受的程度。这个信号会:①稳定养殖户恐慌性出栏情绪;②增强金融机构对养殖企业的信心;③加速产业资本对周期拐点的布局。

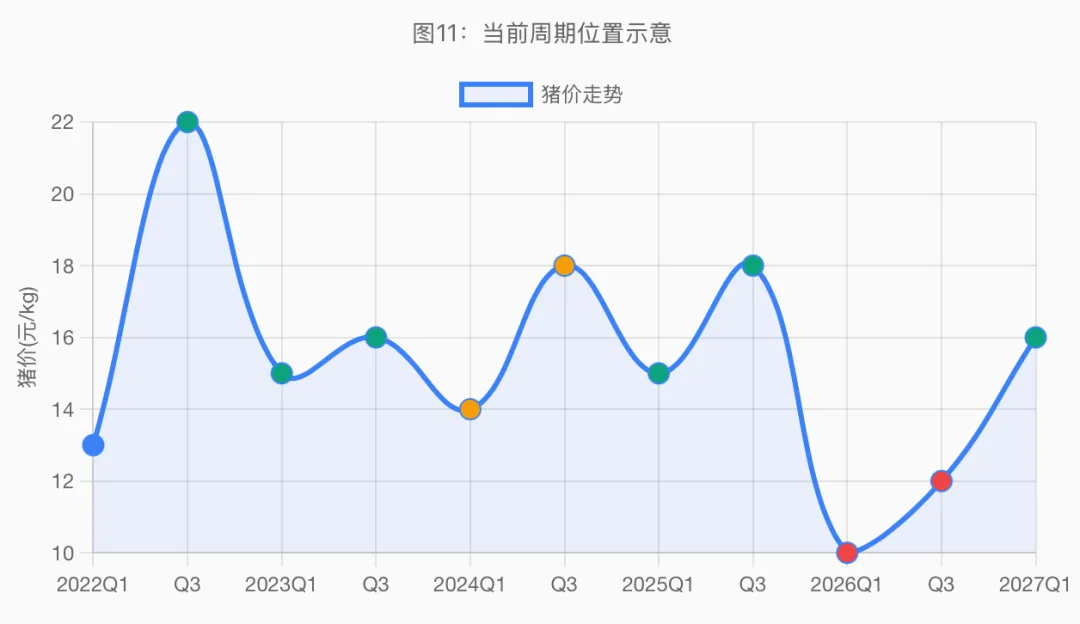

九、当前周期位置判断

综合以上分析,我们对当前猪周期的位置做出如下判断:

当前阶段:深度亏损阶段末期 → 去产能阶段初期

判断依据:

- 猪价跌破现金成本线

:当前9-10元/kg,远低于行业平均完全成本15-16元/kg,甚至低于牧原的11.6元/kg。全行业深度亏损。 - 能繁母猪持续去化

:连续9个月下降至3904万头,但距离正常保有量目标3900万头仅有4万头差距,继续大幅去化的空间有限。 - 出栏量仍在增长

:Q1出栏同比增2.8%,供应充裕,尚未出现实质性收缩。 - 猪粮比历史低位

:4.27:1,远低于5:1的一级预警线,触发两轮收储。 - 4月底价格反弹

:外三元均价较4月中旬低点反弹超16%,但尚不能确认为趋势性反转。 - 全球商品价格上涨:豆粕价格受美国制约抬升饲料成本,加速去产能。

关键判断:4月中旬可能是本轮猪价的"恐慌底",但大概率不是"最终底"。短期反弹主要受超跌后的缩量挺价和收储情绪推动,而非供需基本面的实质性改善。产能去化仍需时间,Q2难见价格回暖,但可作为一些资产的布局起点,预计2026年Q3-Q4才是真正的周期拐点窗口。

(以上部分不构成投资建议,仅做学习研究,完整文章其他章节见知识星球)

上面的文章和图片是我指导龙虾生成,雇一个龙虾助手很简单:www.MonkeyClaw.cc?(5.1期间系统全面升级中)?**9.9元**?即可雇一个远超BAT的龙虾助手,开箱即用

法不贱卖道不轻传,信息差就是收益的来源,而我们乐于将观点分享。受限平台规则,也欢迎进入资深投资人合伙的知识星球,进一步讨论内部投研成果和投资建议。

本文仅为公开分享的精简版,前9章免费阅读。全章节深度解读完整版内容已同步至星球,加入即可解锁全部策略与完整数据图表,帮你精准把握周期节奏,少走弯路。